В 2000—2005 гг. экономика Китая развивалась необычайно динамично, темпами свыше 10% (по сравнению с 12%-ным ежегодным ростом в 90-е гг. XX в.). В начале 2003 г. отмечалось ускорение роста в Китае, которое в годовом исчислении составило около 10%, такой уровень роста сохранился и в 2004—2005 гг. Происходил быстрый подъем как внутреннего спроса, так и сектора внешних расчетов. Вложения в основной капитал во всех секторах и регионах были ведущими факторами роста внутреннего спроса, хотя важную роль играл и подъем в жилищном секторе. Оба сектора — экспортный и импортный — возросли в 2001—2005 гг. более чем на 15% в среднем за год и почти на 20% в 2005 г. Несмотря на некоторые постоянные проблемы, такие, как крупномасштабная безработица, растущий разрыв в уровне доходов и неустойчивость финансовой системы, в 2004—2005 гг. для китайской экономики были свойственны высокие темпы роста ВВП. Согласно международным статистическим данным, в 2005 г. объем ВВП Китая превысил соответствующий показатель Великобритании и ныне Китай занимает четвертое место после Германии (1,8 трлн долл.).

В Южной Азии в 2000—2005 гг. рост ВВП в среднегодовом исчислении находился на уровне 2,8%, и краткосрочные перспективы региона оцениваются как благоприятные. Экономический рост опирается как на внутренний спрос, так и на экспортный сектор. Объем экспорта в большинстве стран в рассматриваемые годы возрастал и, как ожидается, сохранит эту динамику по мере активизации внешнего спроса во втором полугодии. Ожидается также усиление внутреннего спроса, опирающееся на более низкие процентные ставки, расширение экспорта и благоприятные тенденции в сельском хозяйстве после преодоления ряда возникших проблем (коровье бешенство, птичий грипп). Ускорение темпов роста проявилось наиболее активно в 2004—2005 гг, более равномерно распределяясь по странам региона.

После спада 2001 г. в Западной Азии отмечался незначительный рост экономики в 2002—2005 гг Это объяснялось сокращением добычи нефти в большинстве стран—экспортеров нефти и состоянием неопределенности, вызванным конфликтом между Израилем и Палестиной и ситуацией в Ираке, что привело к сокращению прямых иностранных инвестиций (ПИИ), поступлений от туризма и падению уровня доверия среди потребителей и инвесторов. Вторжение в Ирак имело негативные экономические последствия для страны и региона. Хотя ущерб, нанесенный инфраструктуре нефтедобывающей промышленности, был ограниченным, тем не менее рост ВВП в 2003 г оказался незначительным, он начался с конца 2003 г и стал интенсивным и 2004—2005 гг, составив в среднем 6,7%. Экономический рост Ирака блокируется начавшейся партизанской войной, основные нефтепроводы, кроме тех, которые находятся в районах проживания курдского населения, действуют лишь частично. В результате на внешние рынки иракская нефть поступает в ограниченных масштабах.

Особенно динамично происходит рост в ОАЭ, Саудовской Аравии и других странах Персидского залива. Высокими темпами развивается в 2002—2005 гг. также экономика Ирана.

Развивающимся странам грандиозные перемены недавнего прошлого представлялись сплошь наступлением царства изобилия и справедливости, вселяли надежду, что вместе с решением проблемы задолженности наступит эпоха устойчивого роста и сокращения масштабов нищеты. Падение Берлинской стены открыло для этого глобальные просторы. «...Эти идеи были с особым энтузиазмом подхвачены в Латинской Америке, а успех плана Брейди открыл шлюзы для притока иностранного капитала в 90-х годах. "Зеленый свет", данный международными рынками капиталов, стимулировал ускорение реформ, привлечение иностранных инвестиций и превратил международную конкуренцию в двигатель нового форсированного роста. Но после проявления некоторых первоначальных симптомов успеха на поверхность вновь всплыли давно знакомые структурные проблемы. Большинство стран так и не смогли ускорить накопление капитала и технологический прогресс и обеспечить диверсификацию за счет развития динамичных секторов. Поскольку рост расходов опережал расширение производственных мощностей, а в импорте наступил бум, усиливавшаяся опора на внешний капитал сделала многие страны уязвимыми перед лицом фундаментальных внешних потрясений. Последние пять лет, когда глобальные экономические перекосы все чаще и чаще по рождали такие потрясения, оказались для Латинской Америки "потерянным пятилетием", напоминающим печальные события 1980-х гг.

Очевидное сходство этой ситуации с более широким историческим опытом, вероятно, удерживало от рекламирования оригинальных идей новой повестки дня в области развития или от нагнетания чрезмерных ожиданий. В 1920-х гг. сбалансированные бюджеты, независимые центральные банки, гибкие рынки труда и быстрое развитие международной конкуренции также сулили возвращение к нормальному состоянию дел. Но вместо этого по мере нарастания нерегулируемых финансовых потоков во всей глобальной экономике на периферии Европы и в отдельных регионах развивающегося мира пошли чередой циклы бумов и спадов, породившие нестабильность поступлений от экспорта сырьевых товаров и растущие уровни задолженности»1.

Как было подмечено испанским философом Дж. (Хорхе) Сантаяной, перед лицом неудач фанатизм требует удвоения усилий. Невзирая на великое множество критически настроенных и творческих умов, экономическая теория не избежала подобного влияния. И действительно, со снижением темпов инфляции и расширением царствования рыночных сил все чаще стали раздаваться призывы к развивающимся странам усилить бюджетную дисциплину, активизировать деятельность по дерегулированию и еще более ускорить либерализацию, несмотря на то что перспективы роста во многих странах ухудшились, а масштабы нищеты возросли.

В 1920-х гг., когда «колесница рыночных сил» вовсю неслась по планете, Дж. М. Кейнс призвал взять на вооружение «новую мудрость для новой эпохи», предусмотрев «новую политику и новые инструменты, адаптирующие и контролирующие функционирование экономических сил, с тем чтобы они не оказывали своего несносного влияния на современные идеи по поводу того, что подходит и отвечает интересам социальной стабильности и социальной справедливости»2. Сегодня назрела насущная необходимость в непредвзятых, терпимых и прагматических подходах к реализации целей развития, сообразующихся с реалиями современного все более взаимозависимого мира, с тем чтобы можно было вновь поставить экономическую политику на службу социальной справедливости и стабильности.

В Латинской Америке в 2000—2002 гг. наблюдался резкий спад. После сокращения производства там отмечалось некоторое оживление в 2003 и, хотя слабость международных условий и внутриэкономические или виутриполитические проблемы в ряде стран оказывали сдерживающее но {действие. Экономический рост в регионе по-прежнему во многом зависит от физического объема притока иностранного капитала. Хотя НИИ остаются главным источником внешнего финансирования, их приток в целом незначителен, а потоки портфельных инвестиций подвержены колебаниям. Общий экономический рост в большинстве стран региона стал проявляться в 2004—2005 гг. В Бразилии, Аргентине и Чили он составил 3,2%, Венесуэле и Боливии — 4,1%, в Колумбии, Эквадоре — 3,6%. Однако этот рост сопровождался растущей инфляцией в ряде стран региона (Бразилии, Колумбии, Венесуэле, Боливии).

Темп инфляции в среднем за год сократился в развивающихся странах с недавних пиков в 5,5% в середине 2001 г. до 3% в 2003—2005 гг. Лидером по снижению темпов инфляции стала группа стран Азиатского и Тихоокеанского регионов, где тенденции к дефляции в Китае (во многом за счет увеличения производительности) и ослабление ценового прессинга в АСЕАН привели к сокращению годовой инфляции на 3% — с 5 до 2%.

Индекс инфляции в 3% сохраняется в Южной Азии, в то же время его увеличение наблюдается в Латинской Америке и Африке (южнее Сахары) в результате преждевременной девальвации валюты в вышеупомянутых регионах, дефицита денежных средств, а затем их масштабного выпуска в нескольких крупных африканских государствах.

Падение доллара относительно валют торговых партнеров нанесло ущерб больший, чем изменение кросс-курсов3 евро, иены или фунта стерлинга. С октября 2002 г. по декабрь 2005 г. наибольшее обесценивание доллара происходило по отношению к валютам ряда латиноамериканских стран, в особенности к бразильскому реалу и аргентинскому песо (обесценивание составило 25—30%). Это привело к бурному оживлению на финансовых рынках этих странах, а вместе с тем и к сокращению разницы между наиболее и наименее ликвидными активами финансового рынка. В меньшей степени по отношению к доллару произошло обесценивание валют восточноазиатского региона, в частности таиландского бата и корейского вона4.

Создается впечатление, что развивающиеся страны находятся на пороге кардинальных перемен в темпах своего роста. В настоящее время, несмотря на сохранение геополитической нестабильности и ослабленных позиций в процветающих странах, экономическое развитие отдельных регионов свидетельствует о наличии потенциала для увеличения объемов производства. Если ситуация на мировой арене изменится в благоприятную сторону, как и ожидается в ближайшие годы, страны смогут повысить степень своего присутствия на мировом рынке и увеличить физический объем экспорта быстрыми темпами. Международные финансовые рынки стали более доступными для развивающихся стран, и сокращение курсовых разниц привело к снижению прибыли, извлекаемой из разницы в курсах на валютных рынках. Запасы международных резервных фондов достигли рекордных размеров, особенно в развивающихся странах Восточной Азии, обеспечивая некоторую степень защиты от всевозможных колебаний на международных финансовых рынках. На отечественном рынке регионов развивающихся стран наблюдалась стабилизация финансового положения, что явилось сильным стимулом к формированию внутреннего спроса, а в перспективе можно говорить об его увеличении. Промышленное производство, благоприятствующее росту внешнего и внутреннего спроса, приобретает комплексное развитие5, что свидетельствуя о повсеместном экономическом возрождении. Инфляция сдерживается, и эта тенденция закрепится, как только цена на нефть снизится за последующие годы, а в некоторых странах рост валюты относительно цен ускорит замедление инфляционных процессов (инфляционную динамику). На этом пути, однако, много неопределенностей.

В первой половине 2001 г. перспективы многих развивающихся стран ухудшились, хотя и в разной степени (см. табл. 6.1). Влияние замедления роста в развитых странах на положение развивающихся стран происходит по ряду каналов, таких, как сокращение экспорта, снижение цен на сырьевые товары, стагнация притока капитала и ужесточение условий предоставления кредитов на международных и местных рынках капитала. Темпы роста ВВП в развивающихся странах в целом снизились с 5,7% в 2000 г. до 4,1% в 2001 г. и снова возросли в 2002 г. до 4,8%, в 2003 г. — до 5,1% и в 2004 г. — до 5,3% (см. табл. 6.2). Этот рост продолжился в 2005 г.

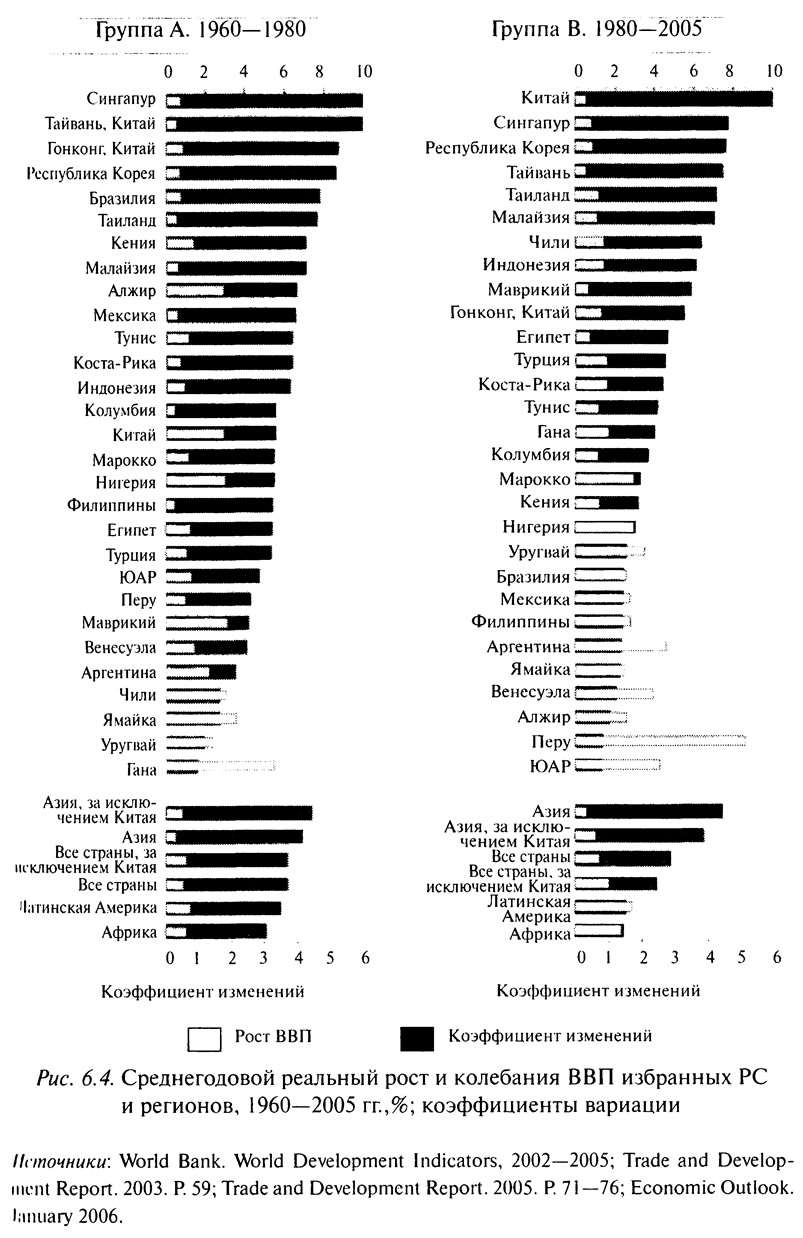

По отдельным развивающимся странам, представляющим все их группы, изменение ВВП за длительный исторический период дает возможность осуществить сравнительный анализ, выявить причины резкой динамики роста (см. рис. 6.4).

Динамики роста показателя ВВП, в том числе на душу населения и двух группах стран, показывают необычайно высокий темп роста ВВП азиатских стран — новых индустриальных стран (НИС) и «первой волны» (Гонконг, Республика Корея, Сингапур и Тайвань). Хотя темпы роста были высокими и для стран «второй волны» (Индонезия, Малайзия, Филиппины и Таиланд), рост ВВП на душу населения в этих странах был незначительным, что объясняется во многом огромной численностью населения. В то же время движение, начавшееся с одинаковой исходной базы для стран НИС «первой волны» и пяти ведущих стран Латинской Америки (Аргентина, Бразилия, Чили, Колумбия и Мексика — «пумы») — приблизительно от уровня 16 пунктов (от 100 для «семерки»), показывает падение этого показателя для латиноамериканской «пятерки» в 1970—2000 гг. Это скольжение вниз привело к падению показателя ВВП надушу населения до 14 пунктов в конце 30-летнего периода6.

Ухудшение этого показателя было значительным для стран к югу от Сахары — с 4 до 2 пунктов. Более существенным был рост показателя ВВП на душу населения в материковом Китае — с 1 пункта до 3,5 пункта в конце 30-летнего периода7. Спад этого уникального рос та для НИС «первой волны» связан с азиатским кризисом 1997 1998 гг. После его преодоления с конца 1998 г. начинается новый подъем экономики этих групп РС-НИС, который, однако, был при остановлен мировым кризисом 2001—2002 гг.

При сравнительном анализе стран Латинской Америки и стран Восточной Азии наблюдается резкий контраст: в 1960—1973 гг. экономический рост и показатели роста дохода на душу населения были почти одинаковыми: 6,8% для НИС «первой волны» (Азия) и 5,9% для «большой пятерки» Латинской Америки — Аргентина, Бразилия, Чили, Колумбия, Мексика8. Реальный годовой доход надушу населении для азиатских «тигров» (НИС-1) составлял в 1973 г. 3735 долл., а для латиноамериканских «пум» («пятерки») — 4574 долл.3 В дальнейшем ситуация резко изменилась, как следствие ежегодного роста НИС-1 между 1974 и 2000 гг., на 6,3%, в то время как рост латиноамериканских «пум» составлял за этот длительный период 2,8% ежегодно. Однако со второй половины 1990-х гг. рост стран Латинской Америки был в целом более высокий (около 4%), хотя он также сопровождался спадами и кризисами в отдельных крупных странах континента. Тем не менее существенного роста дохода на душу населения в странах Латинском Америки не произошло. Например, для Мексики, получившей некоторые благоприятные возможности в результате вхождения в НАФТА, этот показатель в 1990—2005 гг. составил всего 1,4%. Несколько выше этот показатель в его среднем значении для стран МЕРКОСУР (Южный Конус), он составил за этот период 1,8%.

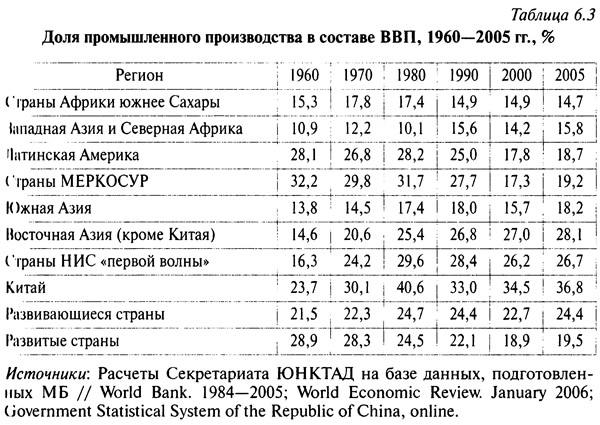

Данные табл. 6.3 показывают, что доля промышленного производства изменилась за более чем 40 лет значительно, хотя сильно дифференцируется по странам. Меньшими темпами происходили эти изменения в наиболее отсталой группе — странах Африки южнее Сахары. В них доля промышленного производства даже снизилась — с 15,3% и 1960 г. до 14,7% в 2005 г., в то время как в Восточной Азии темпы изменений были высокими (в 1960 г. — 14,6% и в 2005 г. — 28,1%). Снижение доли промышленного производства в составе ВВП вполне закономерно для достаточно развитых стран, поэтому логичным представляется ее уменьшение в развитых странах и даже в крупных латиноамериканских странах — членах МЕРКОСУР, но не для большинства стран Тропической Африки.

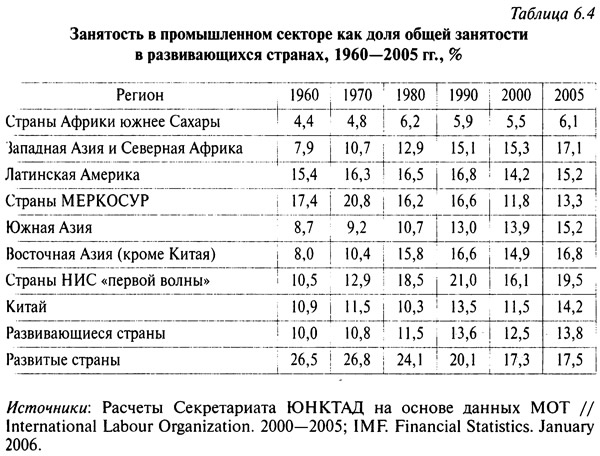

По мере роста промышленного сектора в группах развивающихся стран соответственно происходит увеличение работников, занятых и индустриальных областях (см. табл. 6.4).

Занятость в промышленных отраслях экономики групп стран, как это отражено в данных таблицы, возросла за рассматриваемый длительный период во всех развивающихся государствах, но не в одинаковой мере — наибольший рост и по этому показателю наблюдается в странах Восточной Азии (с 8 до 16,8%); сокращение занятости про изошло в странах МЕРКОСУР (с 17,4% в 1960 г. до 17,5% в 2005 г.).

Примечания

1. См.: UNCTAD. Trade and Development Report. 2003. P. III.

2. Ibid.

3. Кросс-курс — соотношение между двумя валютами, определяемое на основе курса этих валют по отношению к третьей валюте.

4. См.: Global Economic Prospects. WTO. Washington, 2004. P. 21.

5. История развития регионов характеризуется постоянным чередованием процессов централизации и децентрализации развития отдельных территорий государств Сейчас в территориальном развитии велика роль децентрализации развития отдельных территорий государств. Причем ее понятие сегодня расширилось и включает такт-свойства и качества в процессах развития районной территории, как комплексность, целостность, системность, учет циклических закономерностей их динамики. Под комплексным развитием региона понимается создание условий для повышения уровня и качества жизни населения, рациональная территориальная организация управления.

6. См.: UNCTAD. Trade and Development Report. 2003. P. 58; 2005. P. 74.

7. См.: UNCTAD. Trade and Development Report. 2003. P. 58; 2005. P. 74.

8. См.: Maddison A. A World Economy: A Millennial Perspective. Paris. OECD. Development Centre Studios. 2001.