Экономическая ситуация в конце 1990-х гг. — начале XXI в.

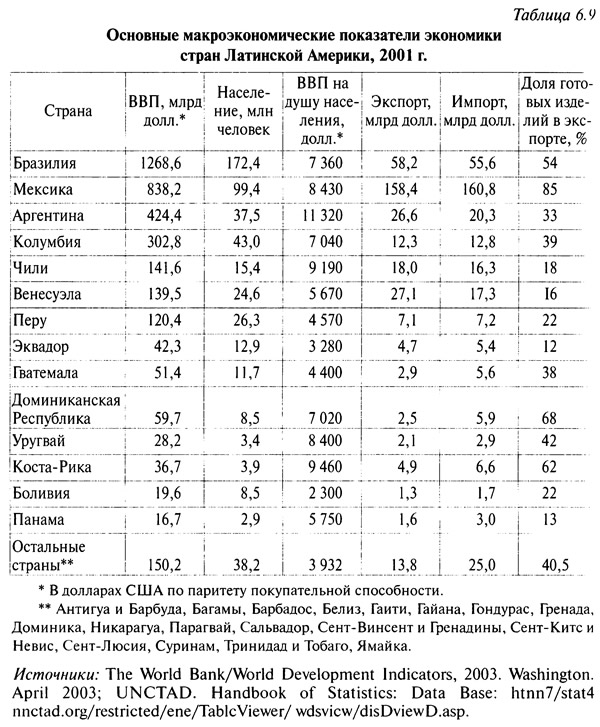

Прошлые десятилетия, 1980—1990-е гг., для большинства стран Латинской Америки были годами крупных испытаний. Вместе с несомненными экономическими достижениями, которые позволили этим странам улучшить социально-экономическое положение народа, добиться реализации многих задач в экономическом строительстве и реформировании отсталых хозяйственных структур, укрепить позиции в международной торговле, в эти годы на страны континента один из другим обрушивались тяжелые финансовые кризисы, обусловленные прежде всего быстрым ростом внешней задолженности. И международные финансовые учреждения вынуждены были предпринимать достаточно серьезные усилия, чтобы не допустить полного расстройства финансово-экономических механизмов (план Брэйди)1. Ниже представлены данные, иллюстрирующие позиции стран Латинской Америки в начале XXI столетия (см. табл. 6.9).

В начале нового тысячелетия, в 2001—2002 гг., многие из этих стран снова оказались в сложном положении из-за начавшегося спада деловой активности США, экономика которых оказывает на южного соседа огромное воздействие. В целом за 2001 г. рост ВВП стран Латинской Америки и Карибского бассейна составил 0,4%, в связи с тем что сильно замедлился рост в Аргентине (рецессия), а также в Венесуэле, Боливии и Уругвае. Рост остальных стран региона составил 1,1%. В 2002 г. в Аргентине спад углубился и перешел в глубокий экономический кризис, произошло быстрое сокращение производства (на 10,9%). Непосредственной причиной кризиса, как считают аналитики, явился отказ правительства осуществить планировавшиеся меры по конвертированию национальной валюты и выполнить обязательства по внешнему долгу (в частности, были заморожены депозиты). Финансы «не любят» громких международных скандалов, а аргентинские власти вступили в спор с МВФ, результаты не замедлили сказаться: страна оказалась в очередном глубоком кризисе. Экономический шок в Аргентине спровоцировал кризис в Уругвае (спад на 11% в 2002 г.), нанес серьезный ущерб экспорту и туризму в соседних Боливии, Парагвае и Уругвае. Положение осложнялось и сохранением низких цен на мировых рынках на сырьевые товары из этих стран, слабым спросом со стороны рынка не только США, но и Западной Европы, страны которой также переживали сложные времена. Так что возможностей осуществить определенный маневр за счет международной торговли у стран, оказавшихся в кризисе, не было. Следует отметить, что целая группа стран региона — Чили, Мексика, Колумбия, Перу, Эквадор и многие из Центральной Америки — показали поразительную устойчивость, несмотря на низкие товарные цены и высокий процент заемных средств2.

Если сравнить основные макроэкономические показатели стран Латинской Америки с аналогичными показателями других развивающихся стран Азии и Африки, несомненно, позиции первых намного предпочтительнее. Средний уровень ВВП на душу населения в них примерно втрое превосходит соответствующий показатель в странах Азии и Африки. Высока доля готовых изделий в экспорте (при разбросе от 85% у Мексики до 12—13% у Панамы и Эквадора). Это естественно, если иметь в виду историю зарождения капиталистических отношений на этом континенте, которая началась на два столетия раньше, чем и Азии и Африке. Скорее можно говорить о замедленной эволюции капиталистических отношений в этой группе стран, которые обеспечивали их бурный рост в самой колыбели капитализма — Западной Европе.

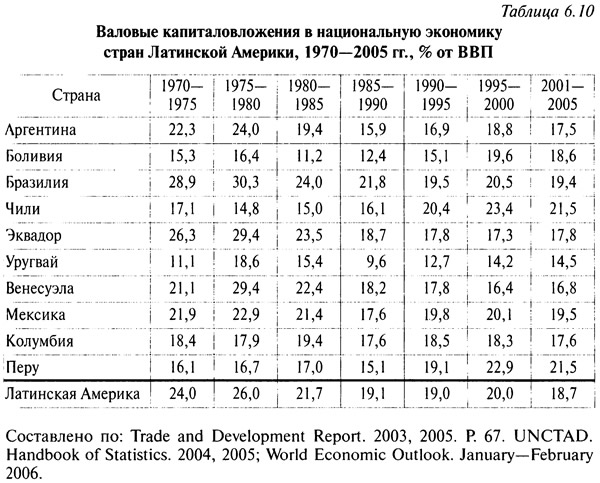

Одна из главных причин замедления темпов роста стран Латинской Америки в прошлые десятилетия — низкая норма капиталовложений (см. табл. 6.10).

Данные таблицы подтверждают изложенный выше тезис о низкой норме капиталовложений в странах Латинской Америки. В 1970-х гг. некоторое исключение составляли Бразилия, Эквадор и Мексика, в которых норма капиталовложений была в целом достаточно высока. Отметим, что и рост ВВП в 1980—1990-х гг. в этих странах был весьма умеренным и ниже, чем в 1970-х гг. XX в. Судя по оценкам международных экспертов, в период 2001—2005 гг. общая норма накоплений снизилась на 1% по сравнению с 1995—2000 гг.

Особенности экономического роста стран Латинской Америки и Карибского бассейна

В начале XXI столетия страны региона испытали новые серьезные проблемы, связанные с глубоким экономическим спадом в США. Озабоченность аналитиков вызвало то обстоятельство, что современные трудности возникли после многолетних интенсивных рыночных экспериментов и реформ на базе различных концепций — от многочисленных теорий неокейнсианства до неоклассического синтеза монетарного направления (концепции Хайека и Фридмена). В конечном итоге все эти реформы, проводившиеся первоначально в связи с долговым кризисом 1980-х гг. при поддержке международных финансовых учреждений, стали именоваться «Вашингтонский консенсус». Такое название объяснялось тем, что в своей основе они разрабатывались при поддержке аналитических подразделений МВФ и Всемирного банка, которые имеют центральные штаб-квартиры в Вашингтоне. Реформы были призваны устранить структурные и институциональные препятствия на пути роста, модернизировать производственный потенциал, повысить эффективность международной торговли стран континента и положить конец дискретности процесса развития, которая была обусловлена чрезмерной задолженностью и периодическими кризисами в сфере платежных балансов.

При всех претензиях на успех в борьбе с инфляцией и в деле обеспечения кредитно-денежной и финансово-бюджетной дисциплины эти реформы «потерпели провал именно в тех областях, в которых не оправдала себя проводившаяся ранее политика замещения импорта. И что примечательно, причина провала заключается как в том, что было в пакете реформ, так и в том, что было оставлено в стороне»3, — подводит итоги этих реформ доклад ЮНКТАД.

В 2002 г. — после происшедшего в 2001 г. спада в экономиках большинства стран континента — спад продолжался, кроме Чили и Аргентины. Особенно значительным был спад в Бразилии (в 2001 г.— 0,7% и в 2002 г. — 10,8%). Ускорение экономического роста в этой группе стран произошло в 2003—2005 гг. (свыше 3%).

Приведенные в табл. 6.11 данные свидетельствуют о том, что экономический рост в странах Латинской Америки после кризиса стал восстанавливаться с начала 2003 г.; в течение 2004—2005 гг. происходило ускорение роста, стимулируемого деловой активностью и оживлением международной торговли, в том числе со странами Азии (Китай и Япония прежде всего).

Оживление деловой активности, которое пришло на смену спаду, основывается, по мнению аналитиков из этой группы стран, на трех базовых факторах.

Во-первых, жесткая валютная и финансовая политика привела к возвращению стабильности в финансовом секторе стран континента. Уровень инфляционного роста цен стал снижаться и в 2003 г. составил менее 6%. Упорядочился бюджетный дефицит.

Во-вторых, произошло некоторое повышение цен на сырьевые товары на мировых рынках, а растущий спрос со стороны некоторых стран, в особенности Китая, на медь, сталь и некоторые другие продукты способствует решению задачи уравновесить платежный баланс по текущим операциям. В 2003 г., когда внешний спрос не был таким динамичным, как в 2004—2005 гг., тем не менее этот показатель был сведен с положительным сальдо (впервые за 50 последних лет).

В-третьих, низкие процентные ставки по кредитам в США, Западной Европе и Японии побудили инвесторов к приобретению акций латиноамериканских компаний. Эта тенденция, очевидно, сохранится в среднесрочной перспективе, несмотря на определенное повышение ставки ФРС, осуществленное в США в июне 2004 г. Приток частных капиталов пока далек от уровня 1998 г., когда он достигал 99 млрд долл., а в 2004 г. этот показатель составил 43 млрд долл. против 24 млрд в 2003 г.4; в 2005 г. он превысил 50 млрд долл.

В результате повышения курсов национальных валют, которое в Бразилии и Аргентине, в наибольшей степени обремененных внешней задолженностью, в среднем в 2003 г. равнялось 20%, происходит относительное ослабление бремени долларовой части долга. В 2002 г. курсы валют этих стран обесценились примерно на 40%.

Наряду с отмеченными положительными моментами аналитики рассматривают ряд негативных факторов, которые способны нарушить наметившуюся позитивную тенденцию в развитии латиноамериканской экономики. Например, повышение процентных ставок в США может заставить инвесторов отозвать свои капиталы из регионов повышенного риска. Именно страны Латинской Америки были первыми пострадавшими при аналогичных ситуациях в начале 1980-х гг. и во время финансового кризиса в Мексике в 1994 г. Далее, в случае возникновения каких-либо проблем в развитии китайской экономики государства южной части Латинской Америки могут пострадать из-за снижения экспортных поступлений.

Дело осложняется тем, как указывают эксперты, что наметившееся оживление пока не отразилось на благосостоянии населения. В результате активно выражается недовольство ходом рыночных реформ, что осложняет осуществление дальнейших структурных перемен, которые в будущем могли бы способствовать созданию условий для более быстрого и стабильного экономического развития региона.

Многие латиноамериканские экономисты и политические деятели настаивают на необходимости проведения в регионе целого ряда реформ, подчеркивая, что озабоченность вызывают, в частности, такие области, как несовершенная судебная система, слабая система налогообложения и недостаточный уровень профессионального образования. Высказывается мнение о целесообразности отхода от ортодоксальных вариантов рыночной экономики, превалировавших в 1990-х гг., к более совершенным формам.

По словам исполнительного секретаря Экономической комиссии ООН для стран Латинской Америки и Карибского бассейна Х.Л. Мачинеа, процесс экономического роста в XXI столетии оказался более сложной проблемой, чем представлялось в начале 1990-х гг. Необходимо больше думать о микроэкономических проблемах наряду с макроэкономическими. Он считает, что странам региона следует уделять больше внимания разработке противоциклической политики, в частности созданию стабилизационных фондов, которые помогли бы накопить средства для их последующего использования в период финансовых затруднений.

Возобновление деловой активности первоначально стабилизировалось расширением внешнего спроса, происходившего под влиянием обесценения национальных валют в странах региона. Позднее — в связи со снижением процентных ставок по кредитам и возвращением делового доверия — стало увеличиваться внутреннее потребление. Благодаря увеличению экспорта улучшилось состояние регионального платежного баланса по текущим операциям; впервые за последние 35 лет он сведен с небольшим активом. В то же время уровень инфляции оказался почти нулевым.

Несмотря на общее улучшение экономических условий в регионе, уровень безработицы остается высоким Эта проблема, наряду с бедностью и несправедливым распределением дохода, во многих странах континента считается одной из основных, вызывающей усиление социальной напряженности. Это не только приводит к обострению политической напряженности, но и служит препятствием на пути урегулирования государственной задолженности.

Для того чтобы улучшить среднесрочные перспективы экономического развития региона и снизить вероятность возникновения будущих кризисов, эксперты советуют многим латиноамериканским странам по-прежнему концентрировать свои усилия на решении таких вопросов, как снижение государственной задолженности и борьба с коррупцией; ориентировать свою валютно-денежную политику на снижение инфляции и установление гибких обменных курсов; расширять внутреннее финансирование; принимать меры по дальнейшей либерализации торговли, продолжать реформы рынка труда. Все это позволит их правительствам обеспечить поддержку населения и добиться стабильности в проведении структурных изменений в экономике.

Примечания

1. См.: Хасбулатов Р.И. Мировая экономика. Теория, принципы, политика. Т. 2. С. 399-441.

2. См.: The World Bank Annual Report. 2001. R 109.

3. См.: UNCTAD. Trade and Development Report. 2003. N.Y., Geneva, 2003. P. V.

4. См.: Institute of International Finance. November 2004. Washington.