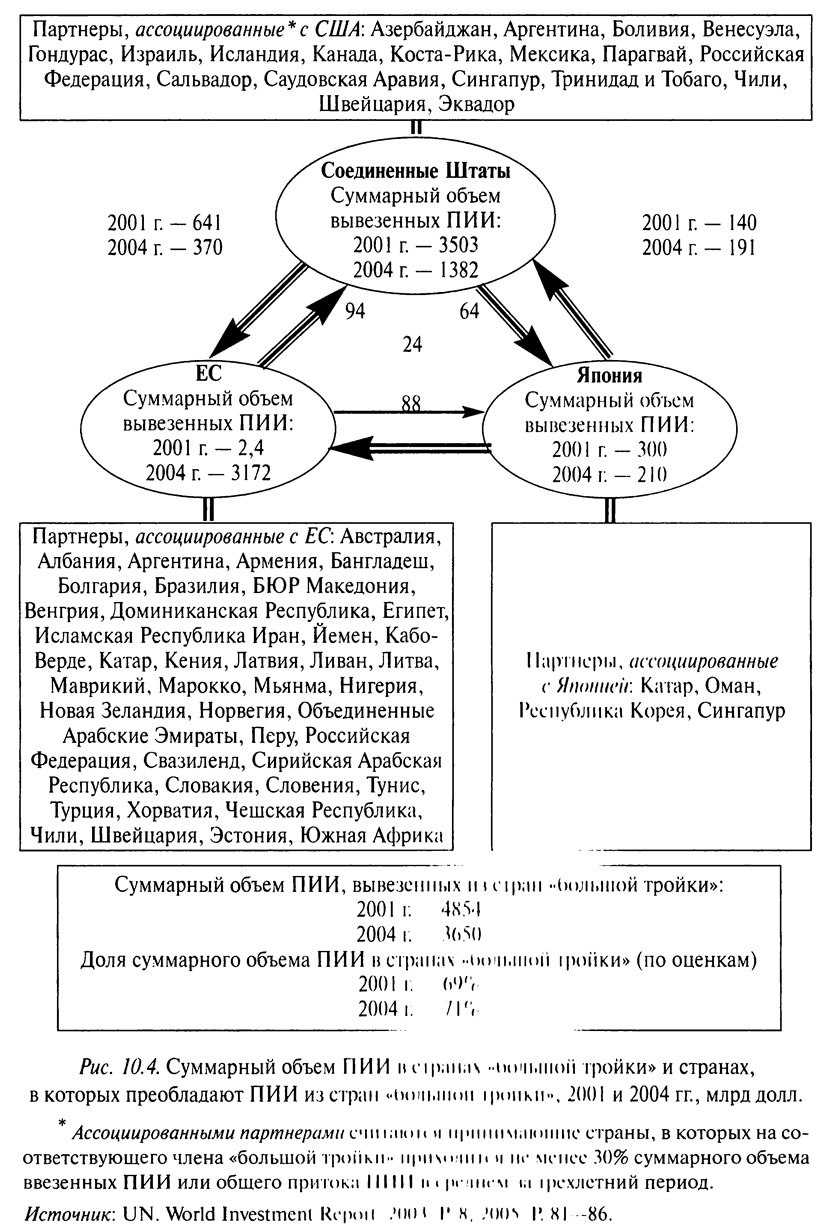

На страны развитого мира приходится 2/3 суммарного мирового объема ПИИ как по государственной принадлежности, так и по месту размещения. Фирмы из ЕС, а также США и Японии превратились в крупнейших собственников зарубежных ПИИ (на их долю приходилось порядка 3,4 трлн долл. в 2002 г. и 4,3 трлн долл. в 2005 г.).

Данные иллюстрируют, что даже в условиях высокой динамики движения инвестиционного капитала суммарный объем вывезенного капитала из «великой триады» не достиг его объема, приходящегося на 2001 г., когда он составил рекордную сумму, превысив 4,85 трлн долл. (в 2005 г. — 3,65 трлн долл.).

Интересно проанализировать этот вопрос в динамике. В 1980 г. объемы внешних инвестиций ЕС и США были равны и составляли приблизительно по 215 млрд долл. В развивающихся странах общий объем ввезенных ПИИ нарастающим итогом в 2001 г. достиг почти 1/3 от их ВВП, увеличившись с 13% в 1980 г. (отток составил только 3%). В начале XXI в. 10 крупнейших принимающих стран мегаблока концентрировали 2/3 общего притока инвестиций, тогда как на 100 стран, выступающих наиболее мелкими реципиентами, приходилось чуть более 2%. Инвестиции, получаемые 10 крупнейшими принимающими странами, играют также более важную роль в их экономике по сравнению со второй группой стран: доля накопленного объема ПИИ в ВВП 100 стран, являющихся наиболее мелкими получателями, ниже, чем у 10 крупнейших реципиентов. Аналогичная картина наблюдается в случае вывоза ПИИ: в 1990—2005 гг. на пять крупнейших стран базирования (США, Германия, Великобритания, Япония и Франция) приходилось примерно 2/3 всего объема вывоза инвестиций. В последние годы роль Китая как страны — экспортера капитала не так сильно выражена, как его роль страны—реципиента ПИИ. В большей степени роль экспортера капитала взяли на себя арабские страны (Саудовская Аравия, Кувейт, ОАЭ), крупные страны Латинской Америки, Южная Корея (где расположена компания «Kia Motors Inc.»).

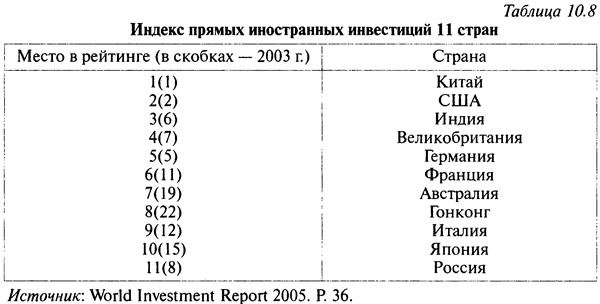

Индекс ПИИ

По индексу ПИИ в 2004 г. на первое место в мировой экономике вышел Китай, США оказались на втором месте (см. табл. 10.8).

Среди десяти стран, которые занимают высокие позиции по привлекательности ПИИ, самой привлекательной страной оказывается Китай (2003 и 2004). На третье место переместилась Индия (с шестого в 2003 г.), что является рекордным показателем для этой страны. США занимают второе место, но Индия вступила в прямую конфронтацию с США, а по такой позиции, как привлекательность для иностранных инвестиций среди производителей, даже обогнала Америку.

Международные инвесторы, высоко оценивая привлекательность Китая и Индии, рассматривают две эти страны с кардинально разных позиций. Китай признается ведущим мировым производителем и наиболее быстро растущим рынком товаров народного потребления, а Индия — крупнейшим поставщиком услуг в сфере информационных технологий и лидером в аутсорсинге бизнес-процессов. Китай опережает Индию по размерам рынка, доступу к экспортным рынкам, инфраструктуре и макроэкономическому климату. Индия выделяется высокообразованной рабочей силой и талантливыми управленческими кадрами.

Позитивные перемены затрагивают не только два упомянутых выше развивающихся рынка. Свои позиции в рейтинге улучшила целая группа стран и территорий Азиатско-Тихоокеанского региона. Это, как уже отмечалось раньше, Гонконг, Австралия (перемещение с 19-го места на 7-е), Сингапур (с 28-го — на 18-е), Индонезия (с 25-го — на 23-е), Малайзия (с 23-го — на 15-е).

Позитивные с точки зрения инвестиционного климата сдвиги отмечались и в странах Западной Европы: Великобритании, Франции, Италии.

Положительные тенденции с точки зрения инвестиционного климата в 2003—2004 гг. отмечены и в странах, вступивших в ЕС, в том числе Польше, Чехии, Словакии, Венгрии, Словении, Литве, Латвии, Эстонии; однако в последнее время они испытывают некоторое снижение интереса со стороны инвесторов.

ПИИ в России

В России в 2005 г. произошел крупный рост ПИИ — с 12,5 млрд долл. в 2004 г. до 26 млрд долл. Отметим, что в 2001 г. наблюдалось существенное снижение ПИИ — до 3,5 млрд долл., обусловленное ситуацией вокруг нефтяной компании «ЮКОС». Основной приток инвестиций в период роста был направлен на нефтегазовый сектор, переживающий расцвет в связи с необычайно высокой конъюнктурой на мировом рынке нефти. В 2005 г. повысилась инвестиционная привлекательность России в глазах иностранных вкладчиков, чему способствовала нейтрализация отрицательных последствий «дела ЮКОСА», а также укрепление политической стабильности на Северном Кавказе и в целом по стране в результате начального лапа реализации крупных социальных программ. В то же время следует отмстить, что некоторых из этих явлений, типа «дела ЮКОСА», не имели серьезного стратегического значения для крупного западного бизнеса. Для надежного и крупномасштабного инвестиционного сотрудничества западных корпораций с Россией, разумеется, необходимо создавать благоприятные условия. Прежде всего речь идет о плачевном состоянии транспортных коммуникаций в стране, связи, производственной инфраструктуры в целом. Улучшение дел в этой сфере требует огромных затрат, четкого и тщательно продуманного плана развития, институциональных механизмов исполнения. В условиях, когда страна получает огромные нефтяные доходы, все это можно было бы реализовать, решая при этом и другие важные задачи, например формируя токи роста в районах прохождения стратегических коммуникаций, что способствовало бы созданию новых рабочих мест, модернизируя машиностроительный комплекс. Требуются и более решительные действия для преодоления коррупции. Однако российское правительство относится весьма инертно к такой новаторской деятельности, предпочитая манипулирование денежно-кредитными инструментами на ограниченном пространстве (в сфере обращения).

Поэтому приток ПИИ в Россию (особенно в машиностроение) имеет ограниченные масштабы, поскольку не просматривается государственного интереса к диверсификации экономики, отсутствуют крупные проекты, имеющие региональное и международное значение.

Примечания

1. См.: World Investment Report 2005: Transnational Corporations and the Internationalization of R and D. United Nations. N.Y., Geneva, 2005. R XIX.