Готовые результаты по опенке акций можно найти на сайтах финансовых компаний.

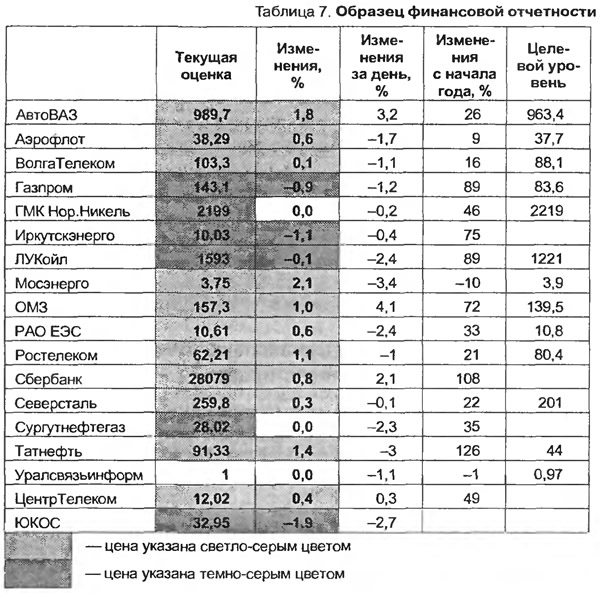

Например, на сайте группы компаний Церих мы видим следующую таблицу (табл. 7). В левом столбце перечислены компании-эмитенты, далее идут сегодняшние цены их акций — в светло-серой штриховке, если акция растет по отношению к цене закрытия предыдущего дня, в темно-серой — если падает. Далее следуют текущие изменения в процентах — светло-серым для повышения, темно-серым для понижения. Далее — изменения за день и с начала года. И в последней графе — целевой уровень. То есть цена, которую для данной бумаги аналитик считает справедливой. Накануне снятия этих данных рынок резко вырос (можно посмотреть динамику индекса РТС). Вы часто можете слышать, что «бумаги перекуплены». То есть имеется в виду ситуация, когда аналитики считают, что цены на рынке выше реальной стоимости бумаг. Если для какой-то бумаги оценка сделана не была — последняя графа остается пустой (как, например, для ЮКОС).

Подобную информацию можно найти и на сайтах других финансовых компаний.

Можно пойти дальше и провести сравнительный анализ, т. е. выбирать данные по опенкам интересующей компании из различных источников. Оценка стоимости акций компаний производится на будущее, например, на год вперед, или, как еще говорят на рынке, с горизонтом в один год. Если до окончания года, на который сделаны расчеты, происходят события, существенно влияющие на состояние компании, а стало быть, и на будущие цены акций, то прогнозы пересматриваются. В это время в СМИ может появиться информация типа «Аналитики финансовой компании X пересмотрели свои прогнозы по поводу акций компании Y». Например, в «Деловом Петербурге» от 14 декабря 2005 г. можно было ознакомиться вот с такой информацией: «Ведущие инвестиционные компании вчера пересмотрели свои целевые ориентиры по депозитарным распискам Pyaterochka Holding. ЗАО "Ренессанс Капитал" понизило справедливую цену этих бумаг с $28 до $17 за штуку, ЗАО "ИК «Тройка Диалог»" — с $23,75 до $20,15. Объединенная финансовая группа — с $23,06 до $21,05». Причиной пересмотра оценок аналитиками стало сообщение о прогнозируемом снижении выручки компании по итогам текущего года.

Различные аналитики пользуются различными исходными данными. Кроме того, при подсчете будущих финансовых потоков компании они применяют методы дисконтирования. Когда аналитики оценивают завтрашнюю стоимость сегодняшних денег, то они также учитывают, что она будет ниже за счет инфляции. Данные о прогнозируемом уровне инфляции, в свою очередь, закладываются в расчеты (при этом используется уже знакомая нам формула сложных процентов). И здесь снова различные аналитики пользуются различными предположениями о будущем уровне инфляции, т. е. разными значениями исходных данных для расчета. В результате, на выходе разные компании получают различные численные значения ожидаемой стоимости акций.

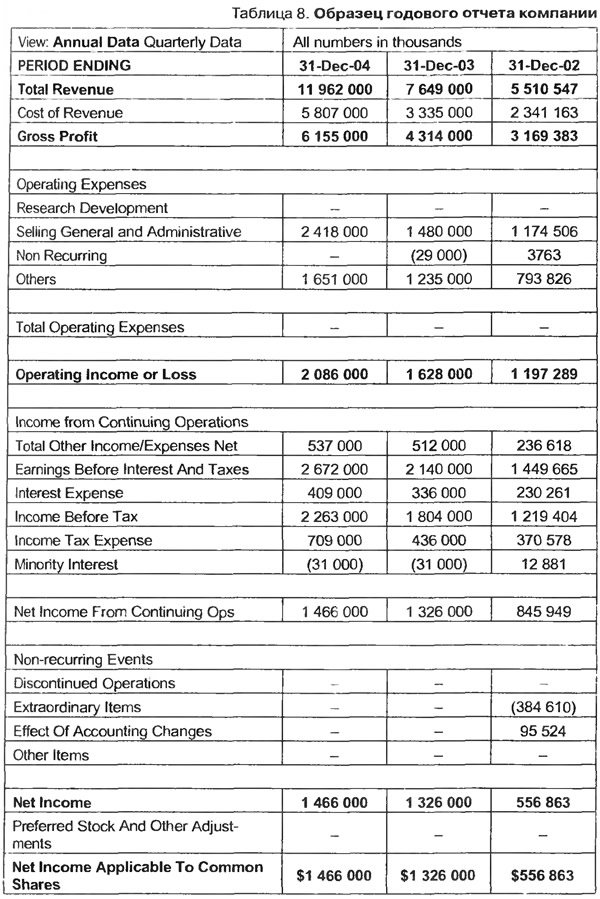

Давайте теперь обсудим, как можно проводить оценки самостоятельно. Начнем с того, что это гораздо проще, чем может показаться на первый взгляд. Хотя без некоторых дополнительных знаний здесь не обойтись. В частности, нам надо будет научиться выделять некоторые цифры из бухгалтерской отчетности. Я знаю, что у подавляющего большинства людей перспектива получить бухгалтерские знания не вызывает энтузиазма. Когда я начинала читать курс по финансовой диагностике предприятия, то мои студенты-пятикурсники первым делом постарались выяснить, как им сдать будущий экзамен с наименьшей кровью. «Мы терпеть не можем бухгалтерию», — честно призналась мне одна из студенток. «Я тоже терпеть не могу бухгалтерию», — автоматически вырвалось у меня. Но тут я вынуждена была сделать уточнение: «И если вы подскажете другой способ, как составить адекватное мнение о состоянии компании, то выслушаю вас с удовольствием. Но пока я не вижу другого способа оценить объект для вложения собственных средств. А раз мы не очень любим бухгалтерию, то давайте сделаем это быстро и легко. Вы сами скоро убедитесь, что бухгалтерия бывает разной». Действительно, есть нудная и обременительная бухгалтерия. Но когда речь идет о построении собственного благосостояния, то все цифры сразу наполняются почти магическим смыслом, а процесс их изучения становится захватывающим. Давайте в этом убедимся. Ниже приведен отчет компании America Movil SA de CV (АМХ) (сначала на языке оригинала, а ниже — в переводе). Эта компания работает в быстро развивающейся сфере новых технологий связи. Ее акции обращаются на Нью-Йоркской фондовой бирже (NYSE) под кодом АМХ. И их стоимость на 11 ноября 2005 г. составляла $26,74. Давайте попробуем беглым взглядом определить, является ли эта компания интересным кандидатом для включения в ваш портфель. Первым делом обратим внимание на динамику строк Total Revenue и Gross Profit. Отмечаем, что выручка компании увеличивается два года подряд, на 39% (в 2003 г.) и 56% (в 2004 г.), прибыль, соответственно, выросла — на 36 и 43%. Таким образом, поступательно растут не только выручка и прибыль, но и темпы их роста Это позитивный показатель.

Операционная прибыль (Operating Income) в пять раз превышает сумму, выплачиваемую на проценты за пользование заемными средствами (Interest Expense). То есть мы можем констатировать наличие источников, существенно превышающих оплату по долгам. А значит, банкротство этой компании в ближайшей перспективе не угрожает (табл. 8).

Для инвестиционных целей информацию, достаточную для того, что бы сделать начальные выводы, дает отчет о прибылях и убытках. Однако перед тем, как принять осознанное решение о приобретении бумаг, полезно также заглянуть в баланс. Например, посмотреть структуру собственности компании — состоит ли она из оборудования или нематериальных активов в виде лицензий, патентов, ноу-хау. Понятно, что во время массовых падений котировок на фондовых рынках быстрее подешевеют акции компаний с «неосязаемой» собственностью. Как, например, произошло с акциями компании Software в 2002 г.

В отличие от отчета о прибылях и убытках, предоставляющих нам динамику основных показателей деятельности компании, баланс является мгновенным срезом экономического состояния предприятия.1

Баланс дает нам информацию о том, чем владеет компания (активы) и как организовано финансирование того, чем она владеет (пассивы). Названия многих статей баланса являются ясными для понимания. Подробную информацию о содержании статей баланса можно получить из плана счетов.

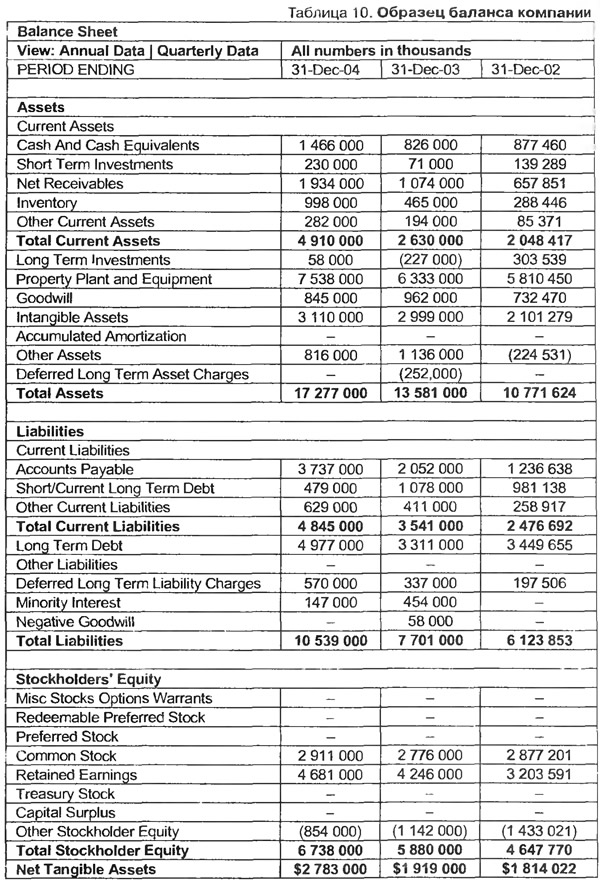

А теперь самое главное — посмотрим на соотношение балансовой стоимости акций и рыночной их стоимости (табл. 10). Рыночную цену, понятное дело, берем из котировок на последнюю дату; на 11 ноября 2005 г. она составила 26,74. А балансовую стоимость — из баланса. Вытаскиваем из раздела статистики этого интернет-ресурса данные о количестве акций — Shares Outstanding: 1,82 В, т. е. 1,82 млрд акций находится в обращении. Таким образом, текущая капитализация компании составляет более $45 млрд (умножили котировальную цену на количество акций в обращении). А суммарный акционерный капитал (строка Total Stockholder Equity) составляет только $6 738 000. Таким образом, мы можем констатировать, что рынок уже достаточно заинтересовался акциями данной компании и значительно их оценил. Если мы хотим получить недооцененные рынком акции, то в данном случае мы сильно опоздали.

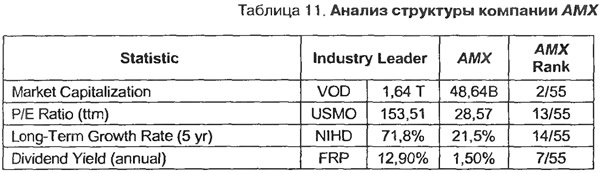

Далее можем просмотреть структуру активов. Активы компании — около 17 млрд, из них нематериальные активы составляют 3,110 (Intangible Assets) и 0,845 (Goodwill). Чистая стоимость материальных активов (Net Tangible Assets) составлет $2,783 млрд — последняя строка баланса. При таких не слишком впечатляющих оценках, возможно, стоит более внимательно проанализировать другие компании отрасли. На сайтах западных финансовых агентств и крупных интернет-проектов можно не только найти отчетность по компании, данные по статистике, но также и сравнить с данными по отрасли. Например, согласно данным из http://finance.yahoo.com анализируемая нами компания АМХ занимает второе место из 55 компаний отрасли по капитализации (см. табл. 11), т. е. является одной из двух наиболее крупных. АМХ находится в верхней части списка по скорости роста за последние пять лет по отношению Р/Е. В графе Industry Leader дается значение соответствующего параметра для компании, лидирующей по данному показателю в отрасли.

Берем себе также на заметку, что можно найти в этом отраслевом списке акции компаний, недавно обращающихся на бирже. А значит, есть шанс, что мы станем свидетелями более быстрого роста цены за счет возросшей ликвидности и интереса инвесторов к новой бумаге.

Отметим, что отчетность, предоставляемая в западных стандартах, практически готова для анализа. Крупные российские компании, как правило, предоставляют акционерам отчетность в западных стандартах. С российской же формой отчетности небольших компаний придется повозиться. Для того чтобы привести баланс российской компании в форму, информативную для инвестора, необходимо перегруппировать ряд статей. Или, как еще говорят, привести баланс к агрегированной форме. Существуют правила, позволяющие осуществить такое преобразование. Желающим производить эти преобразования самостоятельно могу порекомендовать обратиться к одному из учебников по финансовой диагностике предприятия. На практике преобразование средней насыщенности балансовой формы занимает не более 30-40 минут.

Какие нас подстерегают ловушки

Акции компании могут выглядеть достаточно привлекательными с точки зрения отчетности. Однако вложение в них может оказаться долгим связыванием средств практически без результата.

Ниже приведены некоторые распространенные в российской практике типы компаний, вложение средств в акции которых связано с большими рисками потерь.

- Компания может работать в отрасли, производящей быстро дорожающую продукцию, например, металлы. Однако уровень free float (акций, находящихся в свободном обращении) низкий. В российской практике эта цифра может не превышать 10% у весьма крупных компаний. В результате управленческой политики курсовая стоимость акций практически не будет коррелировать с динамикой роста цен на продукцию компании.

- Компания, обращение акций которой на рынке вялое или практически отсутствует. Невозможно будет зафиксировать прибыль продажей бумаг, даже если стоимость активов существенно возрастет.

- Компания, активы которой практически полностью являются нематериальными; существуют большие риски значительного снижения бумаг таких компаний в периоды обвалов цен.

- Акции, оборот по которым поддерживается исключительно усилиями маркет-мейкеров.

Примечания

1. Баланс бухгалтерский — документ бухгалтерского учета, представляющий совокупность показателей, характеризующих финансовое и хозяйственное состояние компании на определенную дату, как правило, — на конец или начало календарного периода. Баланс состоит из двух частей — активов и пассивов Активы отражают хозяйственные средства фирмы (денежные средства, оборудование, здания и т. п.), а пассивы баланса — источники финансирования этих средств (взносы учредителей, заработанная компанией прибыль и т. д.). Актив баланса компании в денежном выражении должен быть равен пассиву. Балансовая прибыль — общая сумма прибыли (убытка) компании по всем видам производственной и непроизводственной деятельности, отражаемая в ее балансе.