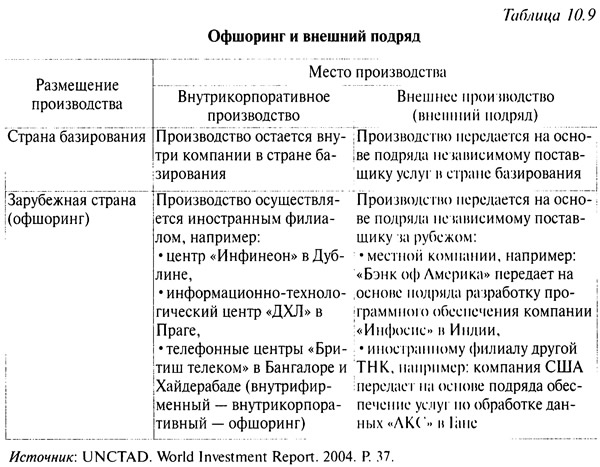

Два способа осуществления офшорных операций

Такие операции могут осуществляться двумя способами: внутри компании за счет создания иностранных филиалов (что иногда называется внутрикорпоративным офшорингом) или путем передачи той или иной услуги в подряд какой-либо третьей стороне, являющейся поставщиком услуг (внешний подряд) (см. табл. 10.9). По существу, неотъемлемой частью реструктуризации деятельности корпораций для повышения их международной конкурентоспособности является сосредоточение деятельности на «основных областях компетенции». Для многих фирм во всех секторах это означает, что производство различных услуг (бухгалтерская отчетность, фактурирование, разработка программного обеспечения, архитектурный дизайн, испытания и т.д.) отдается на внешний подряд, т.е. другим (специализированным) компаниям. Как правило, львиная доля таких внешних подрядов выполняется в той же стране, однако международная составляющая, вероятно, будет возрастать, по мере того как услуги будут становиться предметом внешней торговли. В конечном итоге принятие решения о внешнем подряде является, в принципе, лишь небольшим шагом в направлении перемещения такого производства за границу (вывод в офшор), если это способствует повышению международной конкурентоспособности компании.

Хотя офшоринг услуг по-прежнему находится лишь на начальной стадии становления, переломный момент может быть достигнут достаточно быстро. Офшоринг пребывает на самом острие глобальной переориентации в производственной деятельности, порождая новое международное разделение труда в производстве услуг.

Несмотря на то что процессы фрагментации и глобализации в сфере услуг и обрабатывающем секторе схожи, между ними есть важные различия. Во-первых, хотя масштабы сектора услуг являются гораздо более значительными по сравнению с обрабатывающим сектором, лишь около 10% его продукции попадает в сферу международной торговли, тогда как для обрабатывающего сектора этот показатель превышает 50%. Во-вторых, темпы глобализации сектора услуг, на которые повлияла так называемая «революция внешнеторговой мобильности», выше, чем в обрабатывающем секторе. В-третьих, в то время как перемещение производства товаров затрагивает главным образом только фирмы, работающие в обрабатывающем секторе, функции по предоставлению услуг переводятся в офшор компаниями, действующими во всех секторах. В-четвертых, квалификация работников офшорных компаний по предоставлению реализуемых на экспорт услуг в целом выше по сравнению с соответствующими предприятиями обрабатывающего сектора, что оказывает влияние, в частности, на занятость «белых воротничков». В-пятых, при выводе в офшор деятельности по предоставлению услуг свобода выбора места может быть более значительной, чем при перемещении производственной деятельности, ввиду меньшей капиталоемкости и менее значительных невозвратных издержек, особенно в том случае, когда для предоставления услуг не требуются работники высокой квалификации.

Офшоринг: внутрикорпоративное производство или внешний подряд?

Офшоринг, как отмечалось выше, может быть внутрикорпоративным или представлять собой внешний подряд. Внутрикорпоративный офшоринг является предпочтительным в том случае, когда необходим строгий контроль за той или иной деятельностью (например, НИОКР), когда информация носит конфиденциальный характер, когда важное значение имеет внутрифирменное взаимодействие или же когда компания стремится сама воспользоваться благами экономии и другими преимуществами. Что касается расчетно-операционной деятельности, которая легче поддается стандартизации и может быть отделена от других видов деятельности, то вероятность передачи ее на внешний подряд (и в конечном итоге вывода в офшор) выше. Менее масштабные виды деятельности, как правило, остаются внутри компании, поскольку их передача внешнему подрядчику не может дать достаточной экономии. Наличие располагающих соответствующими возможностями местных фирм также оказывает влияние на выбор между внутрикорпоративным офшорингом и офшорным подрядом. Если данные по Индии являются в этом отношении показательными, можно сказать, что, очевидно, до 60% офшорных услуг, предоставляемых с помощью ИТ, обеспечивается внутри ТНК.

Иногда офшоринг принимает форму того или иного сочетания моделей внешнего подряда и внутрикорпоративных операций. Расширение офшоринга на международном уровне способствовало появлению нового типа ТНК, которые предоставляют услуги другим компаниям по типу изготовителей-подрядчиков. Большинство таких подрядных «поставщиков услуг» происходит из США. Некоторые из них вышли на глобальный уровень, создав собственные международные сети иностранных филиалов. В то время как основные операции этих компаний по-прежнему осуществляются в промышленно развитых странах, деятельность в развивающихся странах растет более быстрыми темпами и также выходит за их пределы1.

При этом очевидно, что не все корпоративные услуги и функции по предоставлению услуг могут быть или будут перемещены. Для многих видов услуг такие факторы, как близость к рынкам, взаимодействие с клиентами, обеспечение доверия и доверительных отношений, перевешивают возможные выгоды от международного разделения труда. Кроме того, нельзя скидывать со счетов технологические ограничения. Не все функции по предоставлению услуг можно автоматизировать и/или отделить от смежных видов деятельности. Некоторым предприятиям по-прежнему будут необходимы местные услуги или личные контакты для обмена крайне конфиденциальной информацией или для учета быстро меняющихся потребностей клиентов. Действующие правила и законодательные требования (например, в отношении соблюдения конфиденциальности) также могут вести к повышению операционных издержек и ограничивать международную торговлю услугами. В некоторых странах закон требует, чтобы такие услуги, как страхование и банковское обслуживание, осуществлялись компаниями, зарегистрированными на местах. Еще одним препятствием является отсутствие системы международного признания профессиональной квалификации, равно как и согласованных на глобальном уровне норм, регулирующих вопросы конфиденциальности. В некоторых международных точках отсутствуют необходимые условия для размещения выводимой в офшор деятельности по предоставлению услуг. К числу ограничительных факторов в этом отношении относятся отсутствие надежной телекоммуникационной инфраструктуры и надлежащим образом подготовленной рабочей силы, растущие издержки на оплату труда и высокие уровни выбытия в местах наиболее быстрого роста, что ведет к увеличению риска дефицита, по крайней мере в краткосрочной перспективе. К тому же различные ТНК по-разному оценивают риски и выгоды офшоринга услуг, и некоторые из них неохотно идут на осуществление подобных операций с высокой добавленной стоимостью (таких, как архитектурный дизайн, финансовый анализ, составление программ для ЭВМ, НИОКР). Они охватывают весь спектр навыков и порой пронизывают все секторы.

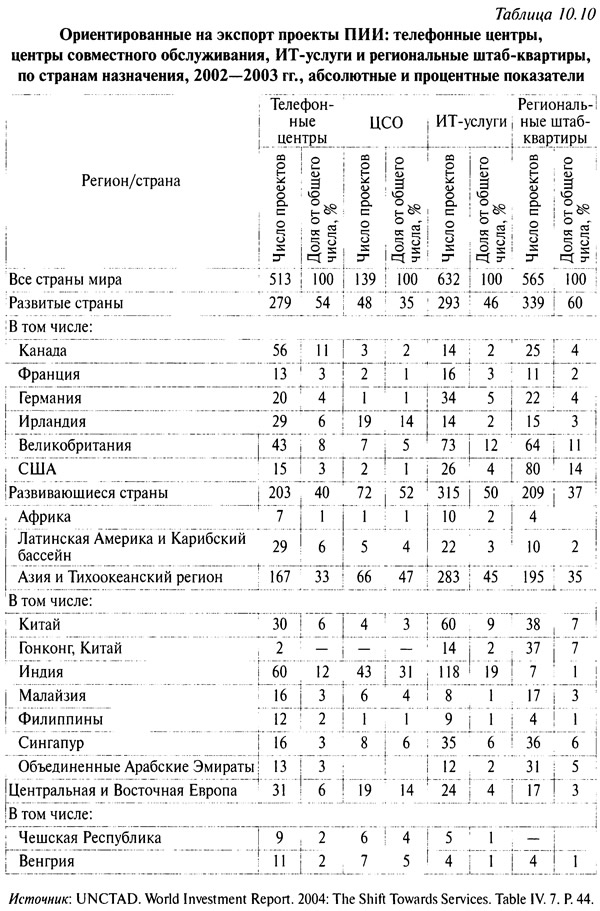

Вместе с тем масштабы этого явления установить непросто. Во-первых, как отмечалось выше, отданные в подряд работы осуществляются в основном в странах базирования; на данный момент за рубежом осуществляется лишь 1—2% всех подрядных деловых операций. Во-вторых, в 2002—2004 гг. почти 90% всех проектов ПИИ в экспортные услуги исходили из развитых стран. Ведущее положение в этом отношении занимают фирмы из США, на долю которых приходится 2/3 всех проектов по предоставлению ориентированных на экспорт информационно-телекоммуникационных услуг, 60% проектов, касающихся телефонных центров, и 55% проектов по совместному обслуживанию. В-третьих, значительная часть офшоринга идет в развитые страны: например, более половины всех ориентированных на экспорт проектов ПИИ в 2002—2003 гг. касались телефонных центров. Наиболее привлекательными офшорными странами являются Ирландия и Канада.

Общий объем рынка совокупного экспорта офшорных услуг составил в 2004 г., согласно оценкам, более 50 млрд долл., из которых V5 приходилась на долю Ирландии. Наиболее бурный рост ожидается в области офшоринга услуг, предоставляемых с помощью ИТ, объем которых, согласно прогнозам, должен увеличиться с 1 млрд долл. в 2002 г. до 24 млрд в 2007 г. Даже среди 1000 крупнейших компаний мира 70% пока еще не вывели в офшор каких-либо операций по предоставлению услуг в места с более низким уровнем издержек, однако у многих из них есть такие планы. В то время как американские компании сравнительно активно действуют в этой области, европейские фирмы менее склонны выводить услуги в офшор. Однако есть признаки того, что такое положение начинает изменяться, в первую очередь в Великобритании. Различные исследования показывают, что в качестве главной причины создания того или иного центра совместного обслуживания за рубежом это более низкий уровень затрат. Компании, располагающие опытом в области офшоринга, указывают, что, как правило, экономия составляет 20—40%. Экономия обусловлена как использованием более дешевой рабочей силы, так и сосредоточением деятельности в небольшом числе мест. Таким образом, офшоринг может дать значительную экономию даже в развитых странах, на долю которых, по существу, и приходится основная часть таких операций.

Однако издержки — это лишь «пусковой механизм». Фактически многие из первопроходцев в системе офшоринга пошли на этот шаг, чтобы получить доступ к квалифицированным кадрам и повысить качество предоставляемых услуг. Более того, эти компании расширяют свою деятельность, с тем чтобы воспользоваться всей гаммой выгод, обусловленных международным разделением труда в производстве услуг. После того как крупные фирмы начали пользоваться преимуществами, обеспечиваемыми этими новыми возможностями, вполне вероятно, что другие компании последуют за ними, опасаясь снижения своей конкурентоспособности. В связи с этим можно ожидать, что значительное число компаний — как крупных, так и мелких, как из развитых, так и развивающихся стран — будут создавать собственные международные производственные сети или иным образом выводить в офшор производство некоторых услуг.

В результате целый ряд услуг, которые только недавно стало возможно экспортировать, теперь становятся статьями экспорта как развитых, так и развивающихся стран. Речь может идти о простых операциях с низкой добавленной стоимостью (например, ввод данных) или же о более сложных видах деятельности. Данные опроса, проведенного в 2004 г. ЮНКТАД в сотрудничестве с консультативной фирмой «Роланд Бергер стрэтеджи консалтанс», свидетельствуют о том, что 83% крупных европейских компаний, осуществляющих офшоринг, довольны своим опытом работы в этой области, лишь 3% высказывают разочарование и 44% опрошенных компаний планируют дальнейшие операции по офшорингу в предстоящие годы. Это, по-видимому, побудит другие компании рассматривать офшоринг в качестве потенциальной стратегии, направленной на повышение их конкурентоспособности.

По-видимому, пройдет немало времени, прежде чем офшоринг устоится, определившись в своих структурах и точках размещения. Оценки, приводимые коммерческими исследовательскими группами, указывают на то, что к 2015 г. 3,4 млн рабочих мест в сек горе услуг могут быть выведены из Соединенных Штатов Америки в страны с низким уровнем доходов; согласно другим данным, только в сфере финансового обслуживания может быть создано 2 млн офшорных рабочих мест, а общее число рабочих мест, которые будут затронуты этой тенденцией во всех отраслях, может составить порядка 4 млн. Имеете с тем эту цифру следует сопоставить с показателем текучести рабочей силы в США, составляющим 7—8 млн рабочих мест ежеквартально2.

ПИИ, связанные с офшорингом услуг, могут также быть желательными в связи с их дополнительным воздействием на другие секторы, особенно если предоставляемые услуги продаются также на внутреннем рынке. Позитивное воздействие на другие секторы в плане повышения конкурентоспособности рабочей силы и улучшения инфраструктуры ИКТ выгодно для всех секторов экономики благодаря возможности распространения большей части приобретенных навыков на другие сферы экономики. Негативное воздействие, например загрязнение окружающей среды и чрезмерная эксплуатация природных ресурсов, по-видимому, будет ограниченным.

Поскольку в секторе ориентированных на экспорт услуг требования к квалификации рабочей силы, как правило, являются сравнительно высокими, эти услуги в основном сосредоточены в определенных географических районах и для них требуется хорошо развитая инфраструктура. В связи с этим возможности реализации более широких выгод в плане развития за пределами наиболее развитых в экономическом отношении регионов той или иной страны могут быть ограниченными. В случае разработки программного обеспечения возможности для связей между иностранными филиалами и местными фирмами также оказываются ограниченными, в особенности когда производство имеет исключительно экспортную ориентацию и когда услуги предоставляются на внутрифирменной основе. Кроме того, ПИИ в сферу услуг, ориентированных на экспорт, может привести к перетоку наиболее квалифицированных кадров в некоторые виды деятельности по оказанию услуг. Без постоянной модернизации такие виды деятельности вполне могут переместиться в какую-либо другую точку в случае изменения конкурентной ситуации.

Современные экспортные услуги по странам

По существу, офшорные услуги в настоящее время сосредоточены в сравнительно небольшом числе стран. В 2001 г. на долю Ирландии, Индии, Канады и Израиля (именно в этом порядке) приходилось свыше 70% всего рынка офшорных услуг, главным образом в форме разработки программного обеспечения и других услуг, предоставляемых с помощью ИТ. Вместе с тем доля развивающихся стран и ЦВЕ в офшорных проектах увеличивается. Так, например, с 2002 по 2003 г. их доля в общем числе соответствующих проектов ПИИ увеличилась с 39 до 52%, а их доля в числе рабочих мест, созданных благодаря этим проектам, достигла 57%.

Среди развивающихся стран ведущее место в качестве стран назначения в рамках проектов ПИИ, связанных с офшорингом услуг операций в развивающих странах, занимают страны Южной и Юго-Восточной Азии (табл. 10.10), особенно в случае услуг в области ИТ. Индия является предпочтительным местом назначения для офшоринга практически всего спектра услуг. Компании привлекает не только ее база дешевой и квалифицированной рабочей силы; Индия пользуется также преимуществами «первопроходца» и выгодами интеграции. Вместе с тем существуют возможности для увеличения числа стран, пользующихся выгодами тенденции к офшорингу, учитывая конкретные требования в плане знаний местных условий (менталитета).

Рост офшоринга услуг вызывает опасения главным образом в развитых странах. В частности, полагают, что рост числа рабочих мест для «белых воротничков» в сфере услуг, ориентированных на экспорт, в некоторых развивающихся странах ведет к сокращению занятости в развитых странах. (Преимуществам такого нового международного разделения труда, как правило, уделяется меньше внимания.) Соответственно, высказываются предложения, особенно в странах базирования, относительно ограничения тенденции к офшорингу.

По своей природе офшоринг — это проявление изменения сравнительных преимуществ, и он сопряжен со всеми выгодами и издержками такого изменения. Это не игра с нулевым исходом, при которой одна сторона (страна, принимающая деятельность по предоставлению услуг, будь то развитая или развивающаяся) выигрывает за счет другой стороны (страны, выводящей услуги в офшор). Скорее, эта деятельность выгодна и для стран базирования. Во-первых, благодаря офшорингу фирмы могут сократить издержки, повысить качество и улучшить методы предоставляемых ими услуг, что способствует росту их конкурентоспособности, оказывая позитивное воздействие на экономику страны базирования. Во-вторых, офшоринг позволяет странам базирования переориентироваться на более продуктивные виды деятельности с более высокой стоимостью, в зависимости от их способности приспосабливаться к изменениям сравнительных преимуществ. Влияние на занятость должно быть аналогичным влиянию технологических изменений, хотя и не столь значительным, в результате чего некоторые рабочие места становятся излишними и создаются новые, как правило лучше оплачиваемые. Наконец, принимающие страны, которые выигрывают от офшоринга и зарабатывают больше иностранной валюты, могут расходовать больше средств на импорт новейшей продукции, экспортируемой промышленно развитыми странами.

По существу, нет признаков, которые бы свидетельствовали о том, что офшоринг ведет к существенному уменьшению занятости в аналогичных областях сектора услуг в странах базирования. Так, например, недавние расчеты, проведенные по заказу министерства торговли и промышленности Великобритании, указывают на вероятность того, что число телефонных центров в стране увеличится с 5,5 тыс. до 6 тыс. в течение следующих трех лет и что связанная с этим занятость повысится от менее 500 тыс. рабочих мест в 2003 г. до 650 тыс. к 2007 г. Наряду с этим наблюдается быстрый рост занятости в тех отраслях, на которых, как ожидается, офшоринг должен сказываться в наибольшей степени. Во многих случаях вывод услуг в офшор является реакцией на избыточный спрос и нехватку специалистов требуемой квалификации внутри страны. Таким образом, каждое рабочее место, создаваемое за рубежом в результате офшоринга, необязательно означает потерю рабочего места в развитой стране.

Примечания

1. См.: UNCTAD. World Investment Report. 2004. R 39.

2. См.: UNCTAD. World Investment Report. 2004. P. 43.