Общая характеристика и особенности развития

В 2004 г. ВВП США превысил 11 трлн долл., объем внешней торговли (сумма экспорта и импорта) — около 4 трлн долл. При этом непрерывно растет (с 2001 г.) превышение объема импорта над объемом экспорта, что составило в 2004 г. сумму, превышающую 640 млрд долл., и сохраняет устойчивый торговый дефицит.

Динамика экономического роста в США в 2001—2005 гг. Ранее было отмечено, что в Америке мало кто ожидал мощного спада в 2001—2002 гг. И даже когда с конца 2000 г. его признаки становились все рельефнее, мнение большинства влиятельных аналитиков, бизнеса и государственных деятелей сводилось к утверждению о вероятности «краткосрочных незначительных затруднений», которые, однако, мощная американская экономика «быстро абсорбирует».

Говоря о причинах этого серьезного и продолжительного кризиса в американской экономике, необходимо отметить, что он обладал своей внутренней логикой и обусловленностью. Не вдаваясь в подробный его анализ, подчеркнем, что длительность процесса выхода из кризиса обусловливалась тем обстоятельством, что уже с четвертого квартала 2000 г. происходило быстрое замедление (и даже падение) роста капиталовложений. Этот фактор стал определяющим. Можно предпринимать какие угодно манипуляции в сфере косвенного воздействия на экономику через финансовые индикаторы, но, если быстро и неумолимо сокращаются капиталовложения, кризис неизбежен. В 2001 г. объем сокращения капиталовложений составил более 40%; одновременно происходило «сжатие» экспорта и импорта при более высокой /юле сокращения первого.

Еще с конца 2000 г. и в первом полугодии 2001 г. правительство США и ФРС использовали почти все рычаги монетарного направления в целях локализации спада. Так, А. Гринспен (бессменный руководитель ФРС на протяжении 18 лет) приступил к политике «облегчения» ставки процента, пытаясь стимулировать инвестиции, но это никак не повлияло на начавшийся спад, хотя меры были направлены на усиление конкурентных позиций американских корпораций.

Помимо этого для США неблагоприятно стала складываться ситуация с платежным балансом по текущим операциям, быстро возрастал дефицит государственного бюджета. Одновременно для всей «триады»: США — ЕС — Япония, меньшее значение имела инфляция. Во всех этих центрах, несмотря на начавшийся рост в 2002 г., в целом экономическая ситуация была неустойчивой и сохранялась таком вплоть до середины 2003 г., когда рост приобрел более или менее устойчивый характер вплоть до конца 2005 г.

На общий подъем повлиял более ускоренный рост в американской экономике в 2003—2005 гг., а благодаря низкой ставке на кредит избыточный ссудный капитал из разных стран, в том числе из Европы и Японии, в крупных объемах вкладывался в американскую экономику, содействуя общему оживлению (см. табл. 5.5).

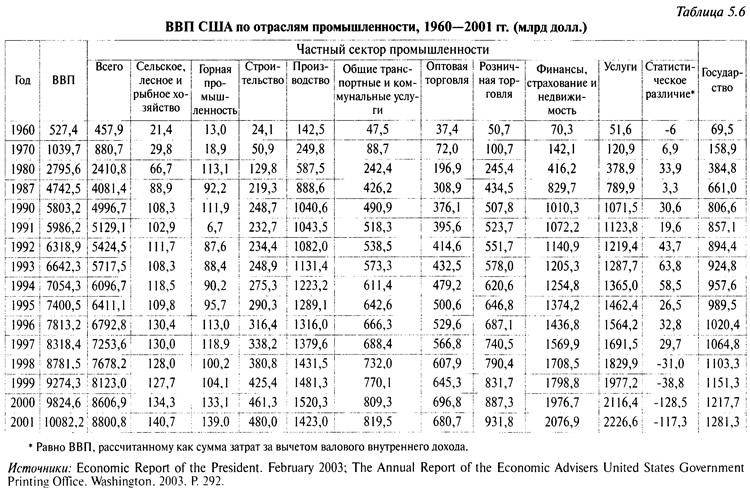

Данные свидетельствуют, что в последние годы экономическое развитие США осуществлялось более высокими темпами, по сравнению с ЕС-15 и Японией — другими двумя центрами экономической мощи в современной мировой экономике. Эти темпы в конце цикла в США составили: в 1998 г. — 4,4%, в 1999 г. — 4,2%, в 2000 г. — 5% (пик подъема в динамике цикла, когда точка подъема находилась на вершине кривой, после чего начался быстрый спад). В 2001 г. рост объема ВВП в США снизился до 1,8%, во многих важнейших производственных отраслях показатели роста зарегистрировали отрицательные значения. Динамика роста ВВП в США отражена в табл. 5.6.

Приведенные данные представляют интерес с точки зрения сопоставления экономической силы США с двумя другими центрами силы, а также с точки зрения анализа роли основных отраслей экономики в аккумуляции ВВП.

Важным является тот аспект, что в 2001 г., фактически произошел процесс «приостановления» роста американского ВВП — незначительная процентная доля в общей положительной динамике с точки фения масштабов американской экономики не имеет существенного значения.

На динамику цикла США, несомненно, повлияла война в Ираке, начатая в 2003 г. Но даже успешное окончание первой фазы войны, когда войска разгромили иракскую армию, не принесло ожидаемого улучшения в американской экономике вплоть до конца 2003 г. Именно с этого времени начался достаточно быстрый рост. Однако уровень капиталовложений составил менее половины рекордного уровня, достигнутого в 2000 г. (317 млрд долл.).

После экономического спада в США перспективы развития оказались под угрозой и во всем мире, особенно в Восточной Азии, а также в таких странах Южной Америки, как Бразилия и Аргентина, экономический рост которых большей частью зависел от экспорта в США. Хотя после резкого спада в 2002 г. объемы производства в Аргентине и Венесуэле, согласно прогнозам, должны были снова пойти вверх, в Латинской Америке в 2003—2005 гг. в целом были весьма скромные показатели экономического роста (2,4%). В Восточной Азии рост производства в 2003—2005 гг. был также ниже, чем в 2002 г., что не в последнюю очередь связано с такими событиями, как распространение атипичной пневмонии, гигантское цунами в 2004 г. и землетрясение в прибрежных морских водах стран Южной Азии; все это резко снизило доходы в сфере торговли и услуг, включая сектор туризма.

Большинство африканских стран хотя и оставались относительно изолированными от недавних потрясений, но в целом этот регион зависит от роста экспорта в западноевропейские страны. Кроме того, падение цен на основные экспортные товары и застой в сфере потоков официальной экономической помощи в 2002—2003 гг. позволили прогнозировать, что Африка, вероятно, не сможет повторить успешные экономические показатели последних двух лет (2000—2001).

Таким образом, благоприятные условия для подъема показателей глобального роста до уровня выше 2% в 2002 г. существенно снизились к первой половине 2003 г. Перспективы достижения роста на уровне 3% казались ничтожно малыми, а именно эта величина обычно считается необходимым минимумом для обеспечения занятости цветущего населения развивающихся стран и всеми необходимыми ресурсами для достижения целей развития, сформулированных в Декларации тысячелетия ООН. На самом деле, чтобы вернуться к показаниям глобального роста на уровне 3%, следовало обеспечить намного более энергичный и сбалансированный экономический подъем, чем даже стабильный рост, наблюдавшийся в 1990-х гг.; при этом он должен был происходить во всех развитых и основных развивающихся странах. Несмотря на то что ускоренные темпы роста в США помогли избежать дефицита финансов, тем не менее ситуация характеризовалась неустойчивостью и нарушением равновесия между некоторыми секторами экономики.

Здесь имеются в виду избыточные инвестиции в высокотехнологичные отрасли экономики в сфере информации и телекоммуникаций, поддерживаемые раздутым фондовым рынком и взвинченной стоимостью активов, резкое снижение сбережений и быстрый рост долгов в бытовом секторе. Кроме того, избыток компаний, что оказалось очевидным в связи с последующим снижением экономической активности, стал препятствием на пути к восстановлению из-за падения доверия. Кроме того, несоответствие между уровнем спроса среди основных промышленно развитых стран наряду с увеличением привлекательности компаний США для зарубежных инвесторов, а также разрегулированность курсов обмена валюты привели к пассивному торговому балансу. Если в 1995 г. США привлекли около 60 млрд долл. в прямых иностранных инвестициях, то к 2000 г. объемы превысили 300 млрд долл. С учетом инвестиций со стороны американских компаний произошло колебание от чистой утечки прямых инвестиций в размере 33 млрд долл. в 1995 г. к чистому притоку инвестиций в размере 165 млрд долл. в 2000 г. Кроме того, наблюдалось резкое увеличение чистого притока финансов в связи с покупкой ценных бумаг, при этом ежемесячный приток за тот же период увеличился более чем в два раза и достиг объемов около 45 млрд долл. в месяц1.

Другой фактор, способствовавший «смягчению» протекания кризиса, — это возможность предоплаты существующих ипотечных кредитов с фиксированной ставкой. Именно она содействует повторяющимся волнам рефинансирования ипотечных кредитов по мере снижения процентных ставок. Это позволило гражданам изъять капитал из рыночной стоимости жилищного фонда (он вырос примерно на 40% с 1998 г.), компенсируя, таким образом, некоторые потери в стоимости акционерного капитала. В 2002 г., по оценкам американских специалистов, через этот механизм было получено 100 млрд долл. для оказания поддержки потребительским расходам. Таким образом удалось не только поддержать уровень потребления, но и увеличить объемы строительства (что показала величина уровня продаж как нового, так и вторичного жилья в 2002 г.). Исходя из более новых данных, можно предположить, что средства из семейного бюджета в настоящее время чаще идут на выплату непогашенных задолженностей, чем на увеличение потребительских расходов. Однако в долгосрочном плане потребительские расходы отрицательно воздействуют на внешнюю торговлю страны, способствуя росту импорта.

С ростом потребительских расходов, сопровождающимся ухудшением торгового баланса и продолжением спада инвестиций от иностранных агентов, единственным компонентом эффективного спроса, благоприятствующим росту в период восстановления экономики в 2001 г, был растущий дефицит федерального бюджета. По прогнозам экспертов, конфликт в Ираке, который повлек за собой увеличение военных расходов, должен был теоретически дать США новый толчок экономического роста. Однако в первой половине 2003 г., характеризовавшейся спадом общего уровня промышленного производства, такого эффекта не наблюдалось. Более того, даже снижение федеральных налогов, осуществленное правительством президента Буша, не дало желаемого эффекта стимулирования совокупного спроса, так как от этого в основном выиграли группы населения с более высоким уровнем дохода, а положительный эффект на уровень чистого дохода компенсировался увеличением налогов на доход, налогов с оборота и на имущество.

В 1995—2000 гг. баланс внешних расчетов США ухудшался: он возрос со 100 млрд долл. до более 400 млрд долл. благодаря двум факторам: постоянному повышению курса доллара и притоку иностранного капитала.

Почти каждый регион получил прибыль от увеличения дефицита торгового баланса США. В 2000 г. на страны Западной Европы приходилось почти 60 млрд долл., на Японию — более 90 млрд, Латинскую Америку — 30 млрд и на «остальной мир», в основном Азию, — свыше 210 млрд долл. Очевидно, что быстрый экономический рост США сыграл ключевую роль в восстановлении восточноевропейских стран после кризиса 1997 г., а также в возобновлении роста стран Латинской Америки в течение 2000 г.

В 2001 г. развивался обратный процесс — отток капитала как следствие политики ФРС, которая снижала процентную (учетную) ставку на инвестиционный капитал, создавая выгодные условия для инвестиций и США, экономика которых нуждалась в колоссальных вложениях.

Восстановление экономики США

Повышенная зависимость от экономики США как основного источника глобального роста ускорила в 1990-х гг. неизбежный экономический спад, который начался с окончания бума фондового рынка в сфере высоких технологий в первой половине 2000 г. Вопреки всеобщей уверенности в быстром и резком крахе, экономика США перешла в стадию более длительного и менее резкого спада, когда показатели темпов роста оказались намного ниже потенциальных. События сентября 2001 г. и последующие геополитические изменения также негативно сказались на темпах роста. Однако отсрочка динамичного процесса восстановления объяснялась в первую очередь недостаточностью инвестиционных расходов на восстановление. Аналитики связывают этот фактор с избыточными производственными мощностями, несмотря на ликвидацию производственных фондов. В 1995—2000 гг. использование производственных мощностей в сфере высоких технологий, несмотря на крайне высокие темпы роста инвестиционных расходов, превысило 85%, однако в 2001 г. показатели упали до 60% и не улучшились до середины 2003 г., вопреки буквально полному отсутствию инвестиций в новые мощности и снятию с эксплуатации большей части существующего оборудования в связи с банкротствами. В целом по всей отрасли показатели использования производственных мощностей упали приблизительно до 75% после пикового значения, составившего 85%, и затем спад продолжался и в 2003 г. В 2004 г. наметился рост — в среднем рассматриваемый показатель составил около 80%.

Падающий уровень использования производственных мощностей не только привел к снижению спроса на новые средства производства, но также дал толчок устойчивому росту производительности труда вследствие резкого сокращения занятости. После возвращения показателей роста к положительным величинам в последней четверти 2001 г. ежегодные темпы роста производительности в производственном секторе составляли 4,5% в 2002 г., что практически удвоило темпы роста объемов производства. В итоге количество увольнений работников, которое стало расти в начале экономического спада, не уменьшилось даже в период оживления экономики в 2002 и 2003 гг., особенно в секторе обрабатывающей промышленности. Результат — более 2 млн уволенных работников и 50%-ное увеличение вынужденной частичной занятости. Таким образом, процесс восстановления экономики выглядел аналогично «восстановлению с уровнем безработицы в два раза больше», которое наблюдалось в начале 1990-х гг., когда положительная величина роста производства характеризовалась падением занятости. Основное отличие состоит в том, что в 2003 г. величина потребительского спроса осталась положительной, в то время как в плане инвестиций не удалось отреагировать на признаки улучшения. Это улучшение наступило с конца 2003 г., когда увеличился приток в страну иностранных инвестиций при сравнительно низком ставке кредита, которая в 2004—2005 гг. повышалась ФРС многократно (от 1 до 2,5%), оставаясь достаточно привлекательной для ПИИ.

Следует отметить, что, несмотря на ухудшавшиеся условия занятости, в 2001—2002 гг. экономический спад в США прошел достаточно мягко благодаря продолжению роста личных потребительских расходом (темпы их роста составили меньше половины ежегодной величины по состоянию на конец 1990-х гг.). Рост занятости восстановился в 2004 г., безработица упала до менее 5% (с 6,2% в конце 2001 г.). В некоторой степени это объясняется тем, что Федеральная резервная система быстро отреагировала на ситуацию и снизила процентные ставки.

Прерывистый рост отмечался в экономике США с конца 2002 г., но более или менее устойчивый характер он приобрел в 2003 г. (3,8%). Серьезное воздействие на общемировую динамику в первую очередь благоприятно сказалось на развитых странах, которые самым тесным образом экономически связаны с Америкой, а также на многих развивающихся странах в различных регионах мира. Если сравнить динамику роста, его темпы в США, следует отметить, что самые высокие темпы роста среди развитых стран были свойственны США (4,7%) и Австралии (3,9%), а самые низкие — Нидерландам (0,8%), Италии (1,0%) и Германии (1,4%). Рост в Америке продолжался и составлял в среднем свыше 4%, в Канаде и Австралии — более 3%, и самый низкий рост наблюдался в Германии и Нидерландах — 1,6%.

Повышение процентной ставки ФРС

30 июня 2004 г. глава ФРС А. Гринспен объявил о повышении базовой ставки по кредитам с 1 до 1,25%. Хотя рост ставки был небольшой, но сам факт весьма примечателен — последний раз ФРС повышала ставку в июле 2000 г. С того времени деньги в США, а вслед за ними и во всем мире подешевели; таким способом ФРС осуществляла политику стимулирования национальной экономики, привлечения в страну иностранных инвестиций. Ставка рефинансирования в США упала до самого низкого уровня за последние 45 лет — до 1%. При уровне инфляции 2—2,5% в год это означало, что реальная процентная ставка была практически отрицательной. Дешевые деньги, по-видимому, выполнили свою задачу как инструмент экономической политики правительства США и успешно противодействовали спаду.

При этом очевидно, что помимо задачи укрепления доллара повышение ставки было связано с необходимостью антиинфляционного реагирования в условиях начавшегося циклического роста экономики. Несмотря на давно ожидавшиеся меры, многие экономисты отмечали, что решение ФРС означает конец эпохи дешевых денег. Двадцатилетний период снижения стоимости кредита в США подошел к концу, а вместе с ним завершился и длительный цикл развития американской экономики в течение всего послевоенного периода.

Гринспен в качестве главной причины повышения ставки ФРС нажал угрозу инфляции. Однако суть решения была связана не только с инфляционной угрозой, поскольку в условиях, когда производственные мощности избыточны (их загрузка в 2004 г. на 8—10% ниже, чем а 1970—2000 гг.), когда наблюдается быстрый рост производительности труда и умеренно высокой безработицы (5,3% трудоспособного населения), растущие цены не несут большой угрозы макроэкономической стабильности. Скорее всего, речь идет о том, что в ситуации набирающего силу экономического подъема чрезмерно дешевый кредит опасен в долгосрочной экономической перспективе (происходит рост задолженности домохозяйств, компаний и правительства).

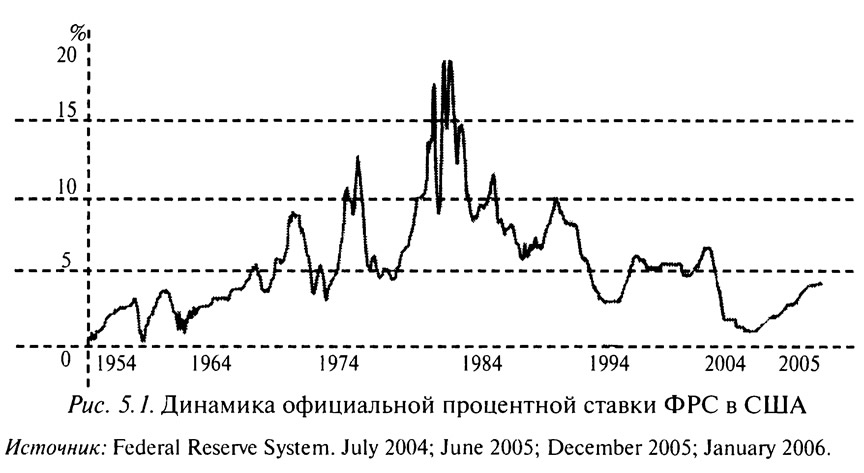

Другая причина повышения — излишнее ослабление доллара по сравнению с евро. Если на первом этапе такой курс ФРС способствовал выполнению двух задач — укреплению экспортных позиций американских корпораций и поддержанию определенного уровня притока ПИИ в Америку (начиная с 2004 г., поскольку в 2002—2003 гг. эта тактика не увенчалась успехом), то к середине 2004 г. политика низкой учетной ставки лишь усиливала проблему «двойного дефицита» — платежного баланса и внешней торговли. Внешнеторговый дефицит США за 2004 г. превысил 650 млрд долл.; китайские товары наводнили американские рынки. Поэтому ФРС последовательно повышала процентную ставку и в 2005 г. (см. рис. 5.1).

Диаграмма отражает динамику движения процентной ставки в США за 50-летний период. В 1990-е гг. и с 2001 г. эта динамика отчетливо напоминает ее динамику в 1950—1960-х гг., т.е. достаточно высокую степень стабильности по восходящей.

Таким образом, новая тенденция повышения ставки ФРС выходит за рамки борьбы с инфляцией. Отметим, что с 1980 г. американская экономика пережила три рецессии, два длинных бума и один из крупнейших в истории «пузырей» фондового рынка. В течение всего этого времени господствовала тенденция к снижению процентных ставок — они упали с 20% на пике до 1% (ниже процентная ставка была только в Японии, где в течение 1990-х гг. правительство боролось с сочетанием дефляции и рецессии). Современная американская экономика сформировалась под влиянием именно этой тенденции, т.е. при крайне низких процентах на кредит, когда в финансовой системе доминировали «дешевые» (или «легкие») деньги. «Долгосрочный тренд снижения процентных ставок изменил правила игры в американской экономике. Лишь благодаря этой тенденции в США столь широкое распространение получили кредитные карты, а миллионы семей смогли воспользоваться ипотечным кредитом для покупки своего первого собственного жилья»2. Как ожидается, ФРС продолжит и далее повышать процентные ставки в течение ближайших лет, если пришедший вместо Гринспена другой председатель ФРС не изменит кардинально правила игры. В целом же можно отметить, что одна из первых задач повышения процентной ставки — сокращение потребительских расходов, которые и стали одним из факторов быстрого экономического подъема. Напомним, что, в отличие от долгосрочных кредитов, более 95% краткосрочного кредитования (кредитные карты и потребительские кредиты) осуществляется под гибкие процентные ставки. Следовательно, удорожание денег приведет к заметному снижению потребительских расходов.

Теоретически рост процентных ставок в США должен привести к притоку капитала в Америку и росту курса доллара. В течение последних двух лет доллар США терял в стоимости по отношению к остальным валютам — евро, йене, фунту стерлингов и швейцарскому франку. За этот период США стали получать значительно меньше иностранных инвестиций. Если в 2000 г. объем прямых иностранных инвестиций в американскую экономику составил более 300 млрд долл., то в 2001 г. — 167 млрд долл., в 2002 г. — 72 млрд долл., а в 2003 г. — всего 40 млрд долл. В 2004 г. Китай с его 53 млрд долл. привлеченных прямых иностранных инвестиций значительно обошел США. Повышение процентных ставок сделало инвестиции в американскую экономику более выгодными, и это может оказать позитивное воздействие на динамику роста курса доллара.

Но это в теории. На практике всё иначе. Значительно большее воздействие на динамику курса сейчас оказывает растущий дефицит платежного баланса США. Поэтому повышение ставки ФРС незначительно повлияет на рынок, тем более что эта мера ожидалась давно и, соответственно, эти ожидания уже сказались на динамике курса доллара.

Во всяком случае какого-либо серьезного воздействия на состояние торговли эта мера не оказала, хотя экспорт несколько увеличился, но общий объем дефицита возросло 650 млрд долл. Происходит и рост импорта, в основном промышленных товаров из Азии (благодаря росту потребительского спроса), а также нефти из Мексики, с Ближнего Востока и Западной Африки. Одновременно наблюдалось снижение положительного сальдо счета движения капитала. Еще одним фактором, который может ограничить приток капитала в американскую экономику, являются процентные ставки в других развитых странах. ЕЦБ держит процентную ставку на уровне 2,25%, но банк Англии уже прибегнул к увеличению процентной ставки рефинансирования (с конца 2003 г. по конец 2005 г. она поднялась с 3,5 до 4,5%). Хотя Европейский центральный банк ставку процента пока не повышает, пытаясь стимулировать рост экономики в еврозоне, уровень процентных ставок здесь был выше, чем в США, вплоть до ноября 2005 г.

Американская экономика, очевидно, по-прежнему будет привлекательна для многих инвесторов, однако быстрого роста притока капитала в нее в ближайшее время ждать не стоит. Для этого уровень ставок ФРС должен повыситься более существенно. Но, скорее всего, этого не произойдет, поскольку в феврале 2006 г. глава ФРС А. Гринспен ушел в отставку, а его преемник проф. Б. Бернанке считается сторонником «умеренного» воздействия ФРС.

Таким образом, динамика курса доллара по отношению к большинству валют в ближайшее время останется отрицательной, неопределенной, хотя не исключено, что она может несколько повыситься во второй половине 2006 г. Большинство банков прогнозируют, что к середине 2006 г. доллар «потяжелеет» на 5—10% по отношению к корзине валют, включая евро. По оценкам, к середине 2006 г. за 1 евро будут давать 1,2 долл.

Производительность труда в США и странах ЕС

Долгое время некоторые экономисты считали, что быстрый рост производительности труда в США носит циклический характер и обусловлен высокой общехозяйственной конъюнктурой во второй половине 1990-х гг. В последний период стало очевидным, что речь идет о длительном феномене, объясняемом глубокими структурными изменениями и американской экономике, которые произошли в 1990-х гг., и гигантскими по объему инвестициями корпораций США в информационные технологии, которые вывели базовый сектор американской экономики на новый уровень развития.

Для того чтобы сократить отставание от США по темпам роста производительности труда, ЕС, как представляется, необходимо осуществить кардинальные структурные реформы как в экономике в целом, так и на рынке труда, что сопряжено со значительными трудностями. В этом смысле сложно рассчитывать, что ЕС окажется в состоянии реализовать цели Лиссабонской стратегии, принятой на саммите ее лидеров в 2000 г., в которой заявлялось о намерении перегнать США и Японию к 2010 г. в области экономического и научно-технического развития.

В табл. 5.7 приводятся данные, характеризующие среднегодовые темпы прироста производительности труда.

Данные свидетельствуют, что в 1990—1995 гг. производительность труда в США была низкой, по сравнению со странами ЕС-15; но в последующие годы этот разрыв был ликвидирован. В 2000 г. США обогнали все страны ЕС по этому показателю, в 2003 г. разрыв между показателями производительности труда в США и ЕС значительно возрос (2,6; 0,8), превзойдя традиционно высокий ее уровень в Японии. Однако здесь необходимо учитывать действие нового фактора, связанного со вступлением в ЕС 10 новых государств. В этих странах производительность труда начиная с 1995 г. увеличивалась в среднем на 4,2% в год, что существенно выше данного показателя в США (1,9%). Основной причиной такого роста стали начавшиеся в 1990-е гг. в странах ЦВЕ серьезные структурные изменения в экономике, которые стимулировали приток инвестиций и способствовали ликвидации убыточных рабочих мест. Однако в абсолютном выражении производительность труда в «восточных» странах все еще остается довольно низкой: в расчете на 1 час рабочего времени там выпускается продукции на сумму 14,5 долл., что составляет меньше половины этого показателя в 15 странах ЕС.

Очевидно, что если при равных затратах рабочего времени производится больше товаров и услуг, то увеличивается прибыль предприятий и повышается уровень жизни населения. В настоящее время средний доход надушу населения в США значительно выше, чем в ЕС. Таким образом, с середины 1990-х гг. в Евросоюзе наметилась крайне неприятная тенденция: в то время как в США производительность груда начиная с 1995 г. росла значительно быстрее, чем в предыдущие годы, в Европе наблюдалась обратная картина. Среднегодовой прирост производительности труда за последние 8 лет там был намного ниже, чем в начале 1990-х гг., и составлял только 1,3%, что почти на греть меньше, чем в США.

Примечания

1. См.: UNCTAD. Trade and Development Report. 2003. P. 6.

2. См.: Эксперт. 2004. № 25, 5—11 июля.