Позже начался процесс сближения цен в новых государствах с ценами на мировом рынке. Однако вряд ли этот фактор следует рассматривать как «продвижение к рыночным реформам», поскольку возросшие многократно цены не опирались на сдвиги в заработной плате работников и способствовали быстрому процессу обнищания населения. В результате образовался разрыв между внутренней экономической политикой и внешнеэкономическим ее компонентом, сохраняющий свое значение и в нынешние времена.

Особенности экономического состояния трансформирующихся государств

За годы реформ или в период переходного периода в экономиках стран Центральной Европы, а также России и других участников СНГ сформировались как некоторые общие тенденции, так и достаточно выразительные отличия и своеобразия. Наиболее отчетливо они проявились между экономиками стран Центральной и Юго-Восточной Европы и экономикой стран Содружества (СНГ).

Глубокий спад производства. На первом этапе произошел резкий спад производства, за которым последовало быстрое восстановление и устойчивое увеличение темпов роста на уровнях, определявшихся аккумулированием производственных ресурсов и подъемом производительности. Но даже в этих странах первоначальный спад был более резким, чем предполагалось вначале.

В странах СНГ сокращение объема производства носило более глубокий и продолжительный характер, особенно в связи с тем, что наметившееся в 1997 г. восстановление темпов роста было подорвано произошедшим в следующем году бюджетно-финансовым кризисом в России (августовский дефолт 1998 г.). Природа этого кризиса таилась в финансовых пирамидах, выстроенных представителями новой финансовой элиты, тесно связанной с высшим чиновничеством; такие пирамиды особенно быстро распространились в период после 1996 г. (по окончании президентских выборов в России). Они привели к масштабному расхищению денежных средств, включая международные средства, поступающие в страну по линии «помощи реформам» через МВФ. Дефолт 1998 г. нанес сокрушительный удар по России как стране, строящей рыночные отношения, по предпринимательскому классу, разорил малый бизнес, лишил вкладов «средний класс» и, по существу, ликвидировал его. Экономика и финансы оказались в тяжелейшей кризисной ситуации. Лишь спустя два года, к концу 2000 г., наметился выход из депрессии.

Рост экспорта СНГ в развитые страны

Увеличение цен на такие продукты, как газ, металлы, металлические и неметаллические руды, привело к активизации экспорта стран СНГ в группу развитых государств. Почти все новые страны еще на первом этапе преобразований предпринимали энергичные усилия для прорыва на рынки развитых стран, но все попытки были, по сути, безуспешными, если не иметь в виду возможности поставок сырьевых товаров. Одновременно страны СНГ игнорировали взаимные торговые связи, почему-то полагая, что могут легко возместить их на других рынках. Центральноазиатские страны пытались наладить торговое сотрудничество с Китаем, Индией, Ираном и Турцией, Молдавия и Прибалтийские страны — с Западной Европой. Последним это удалось осуществить более успешно, чем первым, но тем не менее определенные новые торговые связи удалось установить почти всем членам СНГ, в то время как более перспективные и выгодные взаимные связи быстро сокращались. В этом, несомненно, одна из причин мощного производственно-экономического спада и длительной депрессии во всех этих странах, когда был проигнорирован стабильный спрос на товары и услуги соседей (см. табл. 7.3).

Этому в значительной степени способствовали изменившиеся условия на мировых рынках минерального топлива (нефти и газа), цветных металлов и металлических руд. Напомним, что в 1996—1999 гг. средняя мировая цена за баррель нефти колебалась между 16—20 долл. И никто не мог даже предположить, что вскоре начнется быстрый рост цен на нефть на мировых рынках. К 2000 г. Россия добывала немногим более 220 млн т нефти в год (СССР — около 600 млн т). В 2005 г. этот объем составил почти 500 млн т. С учетом неблагоприятных климатических и геологических условий (необходимость глубокого бурения в районах Сибири, где расположены основные нефтедобывающие предприятия, дорогостоящие системы транспортировки и пр.) себестоимость российской нефти значительно выше, чем себестоимость легких сортов нефти, например добываемой в арабских странах, Нигерии, Венесуэле и др. Ее высокая рентабельность обычно обеспечивалась за счет единственного фактора — низкой оплаты труда (т.е. за счет высокой нормы эксплуатации наемной рабочей силы), а также в тех случаях, когда стоимость 1 барреля нефти на мировом рынке превышала 300 долл. Но чтобы получать более или менее приемлемый доход даже при таком использовании фактора рабочей силы, необходимо, чтобы цена за баррель нефти на мировом рынке была не ниже 30—35 долл. за баррель.

Поэтому в условиях, когда на мировом рынке цены сохранялись ниже этого уровня, экспортная квота российской нефтяной промышленности хотя и приносила доходы, но они были достаточно скромные, а в условиях, когда нефтяной сектор был передан «реформаторами» за бесценок сомнительным частным лицам, доходы в казну сократились до минимума.

Ситуация для России кардинально изменилась с 2001 г., когда наметилась тенденция к повышению в этой отрасли и пиком ее стали драматические события в Америке — 11 сентября 2001 г. террористы атаковали эту страну. С тех пор нефть становится дороже и дороже, превысив в 2005 г. отметку 60 долл. за баррель российской нефти (Urals). А поток валютных средств, идущий в Россию в обмен на поставки нефти, становится все интенсивнее. Американское вторжение в Ирак, основной район мировых запасов этого минерального топлива, надолго закрепило эту ситуацию. С этого периода каждое событие, ведущее к нестабильности в этом регионе, укрепляет благоприятную для России ситуацию. Такое развитие событий выгодно и для других нефтедобывающих членов СНГ, в частности для Казахстана и Азербайджана. Отразилась новая ситуация и на других членах СНГ, с которыми Россия имеет преференциальные соглашения. Согласно этим соглашениям им поставлялась нефть (и газ) не по мировым ценам, а по ценам внутреннего рынка. Эта ситуация с конца 2005 г. начинает изменяться.

Данные табл. 7.3 отражают отмеченную выше тенденцию — быстрый рост экспорта в развитые страны, хотя интенсивность этого процесса была разной у различных стран: повышенная у государств Прибалтики и Центральной Европы, более низкие темпы роста — у членов СНГ. Казахстан и Россия с их богатым сырьевым потенциалом не испытывали затруднений в поисках применения своего экспорта. Узбекистан взял на вооружение методологию создания совместных со странами АСЕАН предприятий и немало преуспел в экспорте продукции с этих предприятий (например, автомобили). Так или иначе, со временем общая ситуация в некоторых странах стала стабилизироваться, налаживалась внешняя торговля, появились новые национальные и иностранные предприятия. Вместе с торговлей в страны пришел иностранный капитал — по мере политической стабилизации, прекращения вооруженных конфликтов и создания рыночной инфраструктуры. В период между 1996 и 1999 гг. в страны с переходной экономикой поступило свыше 70 млрд долл. в виде ПИИ, главным образом в Центральную и Южную Европу и Прибалтику. В СНГ ПИИ в основном шли в богатые ресурсами страны, например Азербайджан и Казахстан, и в меньшей мере в Россию (за исключением вложений в нефть) — они получили 75% всего объема инвестиций. Знаменательно, что в Россию иностранный капитал поступил в меньшем объеме, чем в ряд стран—членов СНГ, несмотря на существенные льготы, которые были установлены в РФ раньше, чем в каком-либо другом государстве Содружества (1992—1993), в целях привлечения иностранного капитала.

Все это способствовало росту сектора частного капитала и сокращению государственного сектора экономики, хотя и в разных соотношениях среди членов СНГ. Соответственно, экономический рост происходил в своей основе за счет частного сектора национальной экономики. Эта доля была более высокой в таких странах, как Венгрия, Чехия, Польша, Эстония, меньше — в Белоруссии, Узбекистане, Туркмении и Таджикистане (см. табл. 7.4).

Как видно из таблицы, некоторые члены СНГ не уступают государствам ЦВЕ подоле приватизированной экономики в структуре национальной экономики. Но при этом в ряде стран СНГ крайне низка норма присутствия иностранного капитала. Высокая норма иностранного капитала в стране важна не только с точки зрения притока инноваций, новых технологий, производственного и управленческого опыта. Это присутствие, особенно в период становления капиталистических отношений, указывает на доверие международного капитала к формирующемуся молодому капитализму.

Еще одна особенность в развитии капитализма в России и других странах—членах СНГ', которая является свидетельством его деформированного развития, — это расширение сектора услуг за счет уменьшения доли промышленности и сельского хозяйства. Если бы эти два ведущих подразделения были избыточно развиты в России, их сокращение за счет структуризации было бы вполне закономерным и логичным. Но суть в том, что это сокращение осуществлялось за счет уничтожения целых отраслей, жизненно важных для общества, например отрасли по переработке продукции сельского хозяйства и животноводства, овощей и фруктов, легкой промышленности, производства бытовой техники, фармацевтики и множества других, основы которых существовали до переходного периода, требовалась их модернизация, но никак не уничтожение. В результате реформаторской деятельности, например, новый класс фермеров лишился ожидаемых рынков, которые оказались переполненными продуктами питания, импортируемыми со всего света и далеко не лучшего качества; так же обстоит дело с фармацевтикой, тканями, бытовой техникой, пиломатериалами и т.д.

Специфический характер сокращения производства в промышленности и сельском хозяйстве с последующим перераспределением долей между этими секторами экономики дает возможность выявить, что общее падение производства в этих двух отраслевых группах в своей совокупности составило не менее 45—50% от уровня, существовавшего до начала переходного периода (1990) (см. табл. 7.5).

Данные табл. 7.5 отражают беспрецедентный уровень спада производства в бывших социалистических странах, особенно в тех из них, которые образовались на базе союзных республик (СССР). Впечатляет не только глубина спада, но и продолжительность его, от 4 до 10 лет в разных странах. При этом показатели спада оказались более масштабными по сравнению с показателями мирового экономического кризиса 1929—1933 гг., ставшего классическим примером самого тяжелого кризиса во всемирной экономической истории и вошедшего в учебники.

Связанный с переходным периодом спад к концу 1990-х гг. прекратился. Даже в Украине, единственной стране, где сокращение объемов производства продолжалось 10 лет подряд, в 2000 г. был зарегистрирован рост. Однако не во всех странах процесс восстановления темпов роста шел гладко. В трех странах Центральной и Южной Европы (Болгарии, Чешской Республике и Румынии) после первоначального восстановления объем производства сокращался в течение по крайней мере еще двух лет. В остальных четырех странах спад продолжался в течение одного года: в 1997 г. в Албании события привели к финансовому кризису; в 1999 г. в Литве, Хорватии и Эстонии наблюдалось ухудшение ситуации, главным образом из-за кризиса в августе 1998 г. в России произошел новый спад. В последующие годы, с конца 1990-х гг. и в 2000—2005 гг., в этих странах также наблюдался довольно устойчивый рост (6—8%).

Данные табл. 7.6 показывают динамику роста ВВП, движение цен на потребительские товары (инфляция). В 2003—2005 гг. темпы прироста ВВП стран СНГ были достаточно высокими, превосходя те, которые прогнозировались в 2003 г., отмечается в докладе МВФ, опубликованном в апреле 2004 г. Почти во всех странах региона наблюдался стабильный экономический рост, который стимулировался высокими ценами на нефть, ростом заработной платы и потребления, а также (в некоторых странах) неожиданно быстрыми темпами роста инвестиций. В 2006 г. экономический подъем, по мнению аналитиков МВФ, несколько замедлится, так как темпы роста потребления инвестиций вернутся к обычному уровню, а цены на нефть немного снизятся (этого, однако, не произошло, более того, они повысились).

В течение последних пяти лет в странах СНГ наблюдался устойчивый рост экономики, в том числе в результате постепенного «рассасывания» последствий финансового кризиса 1998 г. в России и повышения макроэкономической стабильности (прежде всего снижения инфляции) во многих государствах региона. Однако текущий экономический подъем в вышеназванных странах находится в тесной зависимости от положения в нефтяном и газовом секторах. Для того чтобы рост экономики был более стабильным, отмечают эксперты МВФ, необходимо увеличить инвестиции в другие секторы экономики, улучшить инвестиционный климат, развивая институты и структуры, необходимые для поддержки рыночной экономики, что является ахиллесовой пятой для этого региона (особенно для таких стран, как Белоруссия, Таджикистан, Туркмения, Узбекистан), да, очевидно, и для России.

Улучшение инвестиционного климата, подчеркивается в докладе МВФ, должно сопровождаться усилением банковских систем (являющихся главным источником инвестиционного финансирования), которые остаются слаборазвитыми, а также судебной структуры. В этой связи быстрый рост банковских депозитов, недавно наблюдавшийся во многих странах СНГ, может рассматриваться как положительный фактор, однако он приводит к возникновению новых макроэкономических проблем. Так, на фоне низких возможностей доступа банков к кредитам быстрый рост кредитов создает угрозу финансовой стабильности. Без достижения прогресса в проведении банковских реформ недостаточно развитая банковская система может тормозить стабильный рост экономики. До сих пор растущий денежный спрос позволял поддерживать относительно низкий уровень инфляции (особенно в странах — экспортерах энергоносителей и в Украине) и довольно стабильные курсы обмена валют на фоне большого притока иностранной валюты. Однако ремонетаризация является непредсказуемым процессом, который может замедлиться, и тогда быстрорастущая денежная масса может привести к повышению инфляционного давления. В таких условиях правительства рассматриваемых стран должны быть готовы ужесточить валютно-финансовую политику, включая допущение роста курса обмена валюты.

В 2005 г. экономика России продолжала развиваться стабильно высокими темпами, однако уровень инфляции не только не снижался, но даже возрастал, в основном, как следствие крайне неудачно проведенной «монетизации льгот», когда за ошибочные действия правительства пришлось затратить более 20 млрд долл. (вместо планировавшихся 8 млрд долл.). Другой фактор инфляции — это непрерывное повышение тарифов на потребляемую населением энергию и прочие бытовые услуги. Справедливо мнение аналитиков о том, что необходимо добиться прогресса в сфере финансового сектора, естественных монополий, а также государственной гражданской службы и государственного управления, чтобы достичь удвоения реального ВВП в следующем десятилетии и снизить зависимость от нефти. Но, по всей видимости, эти цели трудно достижимы.

Социально-экономические отношения и рост масштабов бедности

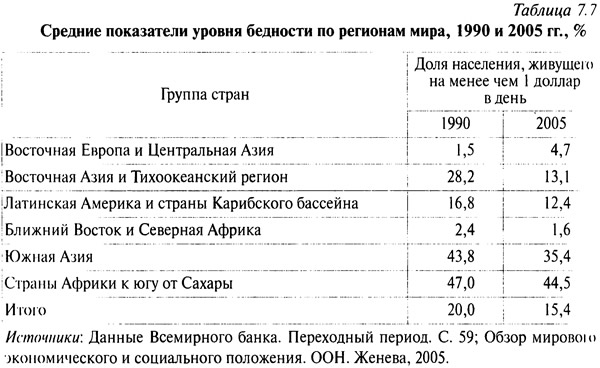

Отметим, что общий уровень крайней бедности в СНГ и других странах с переходной экономикой по сравнению с развивающимися странами ниже, однако он резко вырос в течение 1991 —2004 гг. В СНГ один житель из каждых 20 человек получал в виде «дохода» менее 1 долл. в день, таким образом, соотношение составляло 1:20. Отметим, что еще в 1998 г. показатель был иным — 1:60, т.е. бедным был 1 из 60 человек, — рост бедности в три раза по сравнению с периодом накануне дефолта. Кроме того, повышение уровня бедности оказалось более масштабным и устойчивым, чем это предполагалось многими аналитиками на начальном этапе этого процесса. Даже в наиболее успешно развивавшихся странах, например в Польше, где уровень бедности непрерывно снижается с пикового значения в 1994 г. вплоть до наших дней, он в 2005 г. был выше, чем в конце 1990 г., т.е. по сравнению с 1989 г. — начальным этапом движения стран по пути капиталистической трансформации. Лишь к 2005 г. уровень бедности почти выравнялся с соответствующим среднеевропейским уровнем. Более контрастной представляется ситуация во всех без исключения странах—участницах СНГ: в наиболее благоприятной из всей этой группы стране, России, нищих и обездоленных в 2004—2005 п: намного больше по сравнению не только с началом 1990-х гг., но даже по сравнению с 1970-ми. И это, несмотря на то что непрерывно растущие доходы государства от высоких цен на нефть, безусловно, отражаются на уровне жизни населения, что способствует хотя и медленному, но улучшению жизненных условий. Однако падение его в предшествующее десятилетие было настолько глубоким и масштабным, что процесс медленного улучшения при правлении президента Путина не может быстро изменить эту крайне сложную ситуацию. Ниже приводятся данные для сравнительного анализа проблем (см. табл. 7.7).

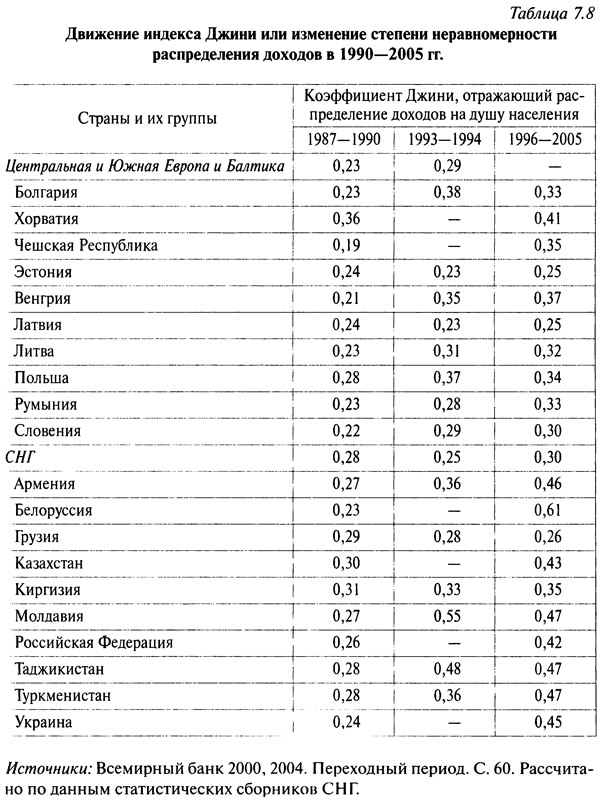

Данные показывают, что во всех группах развивающихся стран в период 1990—2005 гг. произошло существенное сокращение бедности -в Азии, Африке (южнее Сахары), Латинской Америке и островных государствах Карибского бассейна; быстро идет снижение бедности в восточноевропейских странах и Прибалтике; и только в СНГ наблюдается непрерывный и ускоренный рост показателя бедности — с 1,5 до 4,7% за рассматриваемый период (1990—2005). Показательную картину дает использование коэффициента Джини, иллюстрирующего степень неравномерности распределения доходов по странам (см. табл. 7.8).

Как видно из табл. 7.8, степень неравномерности развития выше всего в группе стран — участниц СНГ, и прежде всего в России, а так же в Украине и Таджикистане, — коэффициент Джини в них самый высокий. У России, при значительных объемах поступлений нефтяных доходов, имеется принципиальная возможность решить проблему бедности, существенно улучшить положение малообеспеченных граждан общества и, таким образом, укрепить веру людей в капиталистический выбор, который был сделан реформаторским парламентом после подавления реакционного путча в августе 1991 г. Но для этою необходима серьезная экономическая политика.

Резюме

Группа стран СНГ (в том числе Россия) занимает довольно скромные позиции в структуре мировой экономики, не оказывая на нее ощутимого воздействия. Слабое развитие индустриального и постиндустриального секторов, блокирование диверсификации промышленных отраслей — все это способствовало формированию зависимого, периферийного капитализма в данной группе стран, всецело ориентирующейся на мировой сырьевой рынок. Ситуация в России стала, однако, существенно меняться в 2004—2006 гг. Возможно, эта периферийная модель развития будет преодолена, если экономическая политика претерпит качественные изменения — финансовые условия для этого имеются.

Денационализации (приватизации), распространившиеся на все страны мира, явились несомненно, сильнейшим фактором, оказавшим влияние на мировой экономический рост. Денационализация излишне разросшегося государственного сектора экономики, потерявшего импульсы роста (в силу слабого вовлечения в конкурентную борьбу), породила в развитых странах Европы новые импульсы к устойчивому развитию. Но эра их массированного экономическою подъема, очевидно, завершается, и развитые страны в целом сталкиваются с новыми, не менее сложными проблемами. Их стратегическим ресурсом в решении этих проблем является только государство.

В развивающихся и трансформирующихся странах, в частности в тех из них, в которых в предшествующие годы была создана рыночная инфраструктура, приватизация государственных предприятий также имела частичный успех (например, страны Азии и Латинской Америки). Негативный результат имела ускоренная приватизация, и ходе которой решались не столько экономические задачи в области повышения эффективности народного хозяйства, когда план или рынок рассматриваются как средства достижения основной цели — блага человека, его процветания, сколько идеологические задачи. Рынок был выдвинут в качестве главной самодовлеющей идеи, интересы человека были забыты.

Приватизация, осуществлявшаяся бессистемно, на основе лозунгов примитивного потребительского общества, привела к интенсивному распространению в обществе цинизма и аморальности, гигантскому развитию коррупции и иных экономических преступлений, ставших серьезным фактором, вызывающим деформации в экономическом развитии; причем выявилась закономерность: чем беднее государство, тем больше в нем фактов коррупции. Очевидное сползание в нищету населения бывших социалистических стран в значительной мере связано с коррупцией чиновничества (в том числе высшего), численность которого в последние годы возросла во всех постсоциалистических странах, включая Россию, в которой увеличилась прослойка «непроизводственного чиновничества» на частных фирмах (свидетельство их бюрократизации и, соответственно, низкой конкурентоспособности).

Очевиден и основной урок XX столетия: поскольку условия, обстоятельства и возможности стран неодинаковы, разными должны быть и механизмы генерирования роста. Обеспечение экономического роста и развития требует не слепого догматического копирования «чужого опыта», а блестящих знаний лидерами стран, руководителями, ответственными за преобразования, сложных процессов, происходящих повсюду в мире, наличия лидерских качеств (вместо «середнячков», толпами ринувшихся в коридоры власти по всему миру), умения находить общий язык с оппонентами, способностей предвидеть последствия принимаемых решений и неуклонно добиваться поставленных социально-экономических задач на каждом этапе развития. И не следует забывать о народе, кому они должны служить, а не пытаться возвыситься над ним.

По мере глобального распространения политико-экономических воззрений либерализма в их «новой» интерпретации (в том числе в России, в которой не существует адекватной социальной среды для их доминирования) оказались отброшенными идеи справедливости и равенства, ответственности предпринимательства и государства перед обществом. Эгоизм и цинизм, погоня за успехом, безумная реклама и пропаганда всесилия денег уничтожили социальные, морально-нравственные и этические ценности, они и обрекли на неудачу концепцию устойчивого развития с учетом человеческого фактора, подчинив мировую экономику техническим параметрам экономического роста и выхолостив социально-гуманистические элементы из его содержания.

Для осуществления корректировок в реальных секторах экономики и получения плодов от этого потребуется гораздо больше времени, чем для коррекции финансовых и денежно-кредитных показателей. Восстановление уровней занятости и реальной заработной платы, а также преодоление откатов в социальной сфере, вызванных экономическим кризисом, будут значительно отставать от возобновления роста производства. Но главное, что нужно иметь в виду, — реорганизация экономических структур многих стран и проведение реформ в международной финансовой системе будут очень длительным процессом. Хотя, как представляется, никто не оспаривает необходимости реформирования международной финансовой и валютной систем, успехи на этом поприще до сих пор были ограниченными. Без проведения успешных системных реформ глобальная экономика будет и впредь оставаться крайне уязвимой для будущих международных кризисов. Решению этих задач во многом должна быть подчинена многосторонняя деятельность в области упорядочения всей системы международных экономических отношений. Возможно, России с ее уникальными факторами производства удалось бы форсированно пройти первоначальную стадию развития капитализма и стать одним из центров экономической силы (которой становится Китай), но она очень неудачно «села на нефтяную иглу», сойти с которой чрезвычайно сложно.