Рычаги от срочного рынка

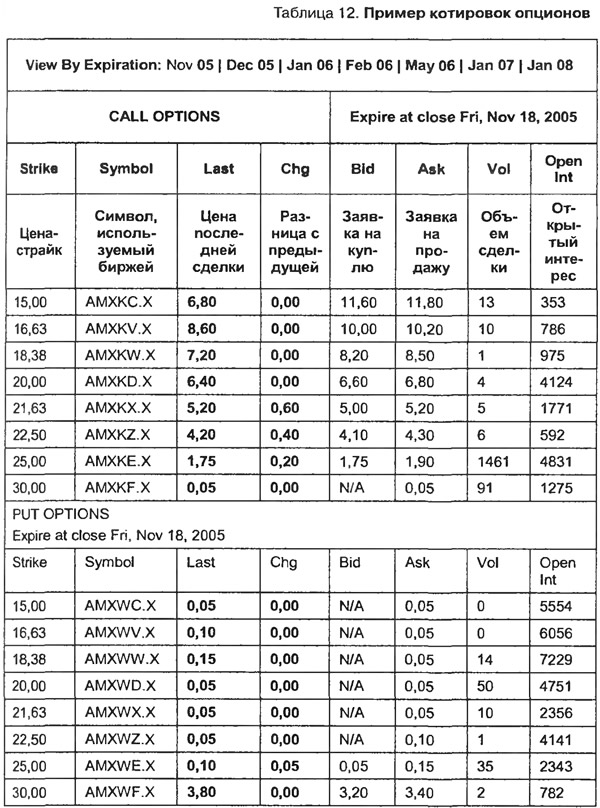

Фьючерсы и Call-опционы дают нам возможность заранее зафиксировать цену будущей покупки бумаг. Это очень удобно в случае, если вы имеете информацию о росте стоимости акций, но не обладаете необходимой суммой для покупки бумаг на спот-рынке. Ясно, что для того чтобы подобная операция стала возможной, необходимо наличие ликвидного рынка, торгующего срочными контрактами на интересующие нас бумаги. Как правило, на американском рынке бумаг, обладающих значительной капитализацией, котируются и срочные контракты. Причем не только фьючерсы, по которым выполнение покупки обязательно (либо закрытие путем совершения офсетной сделки), но и опционы, дающие их держателю дополнительную маневренность. Например, опционы на акции компании America Movil SA de CV (AMX), финансовую отчетность которой мы анализировали выше, имеют следующие котировки (табл. 12).

В табл. i2 приведены данные для ноябрьского закрытия. И так как времени до закрытия оставалось около недели, то премии опционов незначительны для опционов вне денег. Двадцать пятый Call стоит $1,75, почти столько, сколько составляет разница между котировальной ценой акции — $26,74 и страйком $25,00. Биржа котирует опционы на акции компании АМХ до 2008 г. включительно. Call-опционы на акции America Movil SA de CV (АМХ) с реализацией в 2008 г. составляют для центрального страйка около 10% стоимости. То есть приобретение права купить акции по сегодняшней цене через три года сегодня обернется нам в 10% от стоимости этих бумаг, а рычаг в данном случае составит 1:10.

Маржинальная торговля

Вы можете использовать еще один вид «рычага» — маржинальную торговлю. Многие западные и российские брокеры предложат вам покупать акции не за полную стоимость, а только за часть. То есть после помещения на счет $1000 вам разрешат приобретать ликвидные, активно обращающиеся бумаги на сумму в $2000 или $4000. Такой подход существенно увеличит эффективность использования ваших денег. Однако имейте в виду, что, если стоимость бумаги, которую вы приобрели на условиях плеча 1:4, существенно снизится, вам придется либо довносить деньги на свой счет, либо зафиксировать убытки, избавившись от части подешевевших бумаг. Плечо 1:4 предлагают многие западные брокеры. Официальное требования российского регулятора — 1:2. Хотя брокеры могут пойти на увеличение плеча, используя свои схемы.

Компания не может сделать для вас больше, чем она сама может сделать

Постарайтесь понять, а кто, собственно, вас обслуживает на рынке. Что предпочитает делать ваш брокер сам: инвестировать или спекулировать?

Дело в том, что спекуляция и инвестирование имеют принципиальные отличия не только в технологии их проведения, но и в идеологии. И если технологии можно освоить, то идеология, как правило, является частью мировоззрения. Поэтому ее изменить бывает чрезвычайно сложно. Во всяком случае, это — не ваша задача, как клиента компании; ваша задача сводится к правильному выбору компании.

Если вы придете в российскую инвестиционную компанию и попросите взять свои деньги в доверительное управление, то вас попросят заполнить инвестиционную декларацию. И, как элегантно выражаются некоторые инвестиционные менеджеры, мы анализируем отношение клиента к риску. Если вы готовы рисковать, то получите в свой портфель бумаги «второго» и «третьего» эшелонов, т. е. практически не обращаемые на рынке. Если анализ вашей декларации покажет, что рисковать вы не готовы, то ваш портфель укомплектуют «голубыми фишками», демонстрирующими определенную ликвидность. В основном, это будут акции Газпрома, РАО ЕС, ЛУКОЙЛа.

Убедитесь, что вы инвестор, а не спекулянт

На рынке существует поговорка: «Инвестор — это разочаровавшийся спекулянт». Думаю, что придумали ее спекулянты. Когда для одной из публикаций я проводила опрос среди топ-менеджеров и управляющих портфелями российских финансовых компаний, то выслушала целый спектр диаметрально противоположных мнений по поводу преобладания спекулятивных и инвестиционных предпочтений у крупных клиентов, которых эти компании обслуживают на рынке.

Вот что говорили менеджеры.

Мнение 1: «Скорее всего, срабатывает тот факт, что у крупных клиентов нет оперативной потребности во вложенных средствах и они готовы вкладывать деньги на более продолжительный срок, что увеличивает их возможности на получение более высокой итоговой прибыли. Клиенты же с небольшими активами рассматривают спекуляции как одну из возможностей получения пусть небольшого, но стабильного и регулярного дохода каждый день. Тем более при использовании возможности работы с "плечом"».

Комментарий: Спекуляция никогда не была стабильным доходом. А терпеливый клиент, десятилетиями ждущий прибыли, — мечта большинства инвестиционных менеджеров.

Мнение 2: «Если клиент попадает на российский фондовый рынок и сам занимается управлением активами, то его склонность к спекуляциям достаточно высока. Если же клиент передает свои средства в управление иль ПИФ, то уже управляющие стараются ограничить эту склонность. Выбор инструментов инвестором зависит от уровня риска, который он готов принять на себя. Самые рискованные выбирают соответственно высокорискованные стратегии и покупают акции "второго" и "третьего" эшелонов. Консервативные клиенты выбирают государственные и корпоративные облигации».

Комментарий: Консервативный портфель покажет уровень дохода ниже инфляции, портфель из акций «второго» и «третьего» эшелонов неликвиден.

Мнение третье: «Пока что россияне любят спекулировать. Американцы уже наигрались».

Комментарий: По собственным наблюдениям могу сказать, что российские инвесторы очень интеллектуальны, склонны к самообразованию, аналитическим исследованиям. В целом мы нация очень образованная, и подходы демонстрируем соответствующие. Просто на рынке в данный момент нет инвестиционных инструментов, которые удовлетворили бы их здравым запросам. Ну и плюс, конечно, серьезный кризис доверия к инвестиционным институтам.

Мнение четвертое: «Преобладающим является спекулятивное управление. Инвестиционное направление клиентам интересно, но в основном долгосрочные инвестиции они проводят самостоятельно, пользуясь нашими рекомендациями».

Комментарий: У брокера, практикующего спекулятивные заработки, может быть клиентом только спекулянт.

Анализируя представленные выше мнения и еще ряд подобных, я не смогла составить какого-то однозначного представления о реальной ситуации, пока меня не осенило принять во внимание предпочтения самих интервьюируемых. Четвертый ответ принадлежит энергичному успешному спекулянту, который занимается и дневным трейдингом (day trading), стабильно открыто публикует собственные достижения, известен как специалист и сторонник технического анализа. Два первых высказывания принадлежат администраторам компаний.

Единственное объяснение такого разброса мнений для меня состоит в том, что пристрастия клиентов к инвестиционным и спекулятивным операциям четко отражают предпочтения самих управляющих. Или же клиенты находят себе компании по вкусу. Иначе трудно объяснить, почему у компаний, известных поставленным дей-трейдингом и торговыми роботами, клиенты в подавляющем большинстве настроены спекулятивно. У управляющих же, сделавших ставку на долгосрочные операции, клиенты терпеливо годами ждут роста. В этой связи остается только рекомендовать клиенту выявить для себя собственную инвестиционную ориентацию и в соответствии с ней выбирать компанию и менеджера. Как шутили в середине девяностых на Санкт-Петербургской фьючерсной бирже: «Клиент-шизофреник всегда найдет себе брокера-шизофреника». Главное, чтобы клиент точно знал, чего он хочет. Желаемый продукт рынок ему предоставит.

На рынке существуют компании, позиционирующие свои методики как универсальные. И разницу между спекуляцией и инвестированием в компании сводят к вопросу оценки риска. Вот какую позицию займет компания в этом случае: «Задача управляющего помочь клиенту понять, какая мера риска для него является приемлемой (комфортной), и в рамках приемлемого для клиента риска реализовать максимальную доходность. Наибольшая доходность реализуется на акциях — это общее правило фондового рынка, основанное на статистике. При этом чем более рискованные группы акций выбирает клиент, тем выше потенциальная доходность. Главная задача доверительного управляющего: выбрать наиболее потенциально доходные активы и заработать для клиента доход — именно за это умение клиент и платит деньги».

Следует также помнить, что задача финансовой компании — предлагать вам активы. Если вы не будете покупать активы, то вы не отдадите деньги в управление либо не купите инвестиционные продукты и не заплатите комиссионные. Каждый должен выполнять свою работу. И работа инвестиционного менеджера — продать вам продукт. А что делать, если нужного вам продукта нет? Как правило — это значит, что вас нужно склонить купить то, что есть в наличии. Поэтому очень важно уметь распознать, что собой представляет компания и каковы настроения ее менеджеров. Найдите своего брокера. Если вы решили заниматься инвестированием, брокер-спекулянт не для вас.

И еще: когда проверяют ваше отношение к рискам, помните, что пока риски, связанные с акциями российского рынка, достаточно специфичны. И большей частью они связаны с низким free float, законодательными проблемами, низкой ликвидностью, непрозрачной отчетностью. И это — совсем не те риски, на которых зарабатывают. Об этом мы подробно поговорим в главах о текущем состоянии рынков.

Если вы придете в российскую финансовую компанию и попросите сформировать вам портфель из выбранных российских и западных акций, то получите один из двух ответов. Либо компания услуг по покупке западных акций не оказывает, и это в подавляющем большинстве случаев. Либо существенно дешевле окажется действовать через западного брокера напрямую. В девяти случаях из десяти вам при этом еще и объяснят, в чем вы, по их мнению, не правы. Объяснение сведется к тому, что российский рынок растет гораздо быстрее и изменяется сильнее. Западные же акции не растут так быстро. Поэтому, по словам наших инвестиционных менеджеров, западные компании стремятся работать на наших рынках. Далее часто идет ссылка на индекс Доу-Джонса, рост которого далеко не каждый год превышает 8—10%.

Для того чтобы вы поняли, что здесь к чему, я привожу выборку, отражающую рост акций десяти компаний за три месяца. Это акции растущих компаний, работающих в сфере новых технологий. Рост этот пришелся на три месяца 2003 г. и составил от 121 до 357%. Это под 1000% годовых.

- 1. Rural Cellular (ОТС: RCCC) $5.50 up 357%.

- 2. Alamosa Holdings (OTC: ALMO) $3,26 up 300%.

- 3. Roaming Messenger (OTC: RMSG) $0,35 up 250%.

- 4. Semotus Solutions (AMEX: DLK) $0,80 up 223%.

- 5. Airgate PCS (OTC: PCSA) $1,31 up 191%

- 6. Centennial Communications (Nasdaq: CYCL) $5,49 up 170%.

- 7. Teletouch (AMEX: TLL) $1,16 up 168%.

- 8. GiveMePower (OTC: GMPW) $0,45 up 136%.

- 9. Arch Wireless (Nasdaq: AWIN) $10,20 up 124%.

- 10. US Unwired (OTC: UNWR) $0,40 up 121%.

Теперь я поясню на простом наглядном примере, почему в принципе такой рост возможен. Если последние пять-шесть лет вы пользуетесь электронными ящиками в Интернете, то, скорее всего, вспомни те, каким был по размеру ваш ящик в то время. Я пользовалась ящиком на Yahoo, размер которого составлял 6 Мб. И мне часто приходилось удалять письма, чтобы в ящике оставалось место для новых. Иначе ящик переполнялся, блокировался и посылаемая после этого почта возвращалась адресантам. Каких-то пару лет спустя мой ящик неожиданно вырос до 100 Мб. А затем — до 1 Гб. А теперь прикиньте, в какой пропорции должны были измениться активы компаний, обеспечивающих хранение электронной информации. Да, именно, в пропорции того же порядка. Рыночные обзоры тех лет приводили именно цифры о 1000%-ных возрастаниях выручки компаний, оказывающих услуги по хранению электронной информации. Конечно, не все фирмы, работающие в этой отрасли, получили доступ к таким значительным контрактам, как хранение электронных данных для Yahoo. Но для того и существуют источники информации, чтобы инвесторы узнавали, какие перспективы сулит тот или иной контракт, рынок сбыта и каким компаниям.

Что до индекса Доу-Джонса, то он действительно не растет темпами сотен процентов в год. Но ведь и инвесторы, желающие сделать состояние на быстро растущих компаниях, в акции этого индекса не вкладываются.