Арбитражируйте, как только появляется возможность

Если рынок дает вам арбитражные возможности, обязательно делайте арбитражи. Еще раз: как только рынок дает вам шанс заработать, в малой степени подвергая себя рыночному риску, тут же его используйте — приступайте к арбитражным операциям Если вы прочно запомнили, что арбитражные операции являются крайне желательными операциями, которые нужно делать, как только рынок позволил вам это, то давайте обсудим: что такое арбитраж, как его делать и на каких рынках искать арбитражные возможности.

Специалисты срочного рынка под арбитражем понимают способ зарабатывать путем одновременных покупки и продажи схожих активов (контрактов). Примером арбитража является одновременная покупка акций и продажа срочного контракта на те же акции по более высокой цене. Или покупка более дешевого фьючерса и продажа более дорогого форварда на индекс доллара. Оба срочных контракта должны истекать в один и тот же день. В день истечения форвардного и срочного контрактов цена их закрытия, она же спот-цена, может быть больше, равна или меньше цен покупки фьючерса и продажи форварда. Рассмотрим эти две вышеобозначенные операции поподробнее Для того чтобы эти операции провести, мы должны отслеживать рынки, и, как только мы замечаем разницу цен на схожие активы, нужно покупать на том рынке, где дешево, и продавать там. где дорого.

Пример 1

Покупаем акции компании X и продаем фьючерсный контракт на акции компании X со сроком исполнения через 2 месяца. Количество купленных акций на споте равно количеству акций, проданных по срочному контракту.

В момент заключения арбитражной сделки, т. е. совершая обе операции — купли и продажи, мы фиксируем доход, равный произведению разницы между ценой продажи и купли, умноженному на количество купленных бумаг:

Доход по арбитражной сделке равен: (Р2 — Р1) х (количество бумаг).

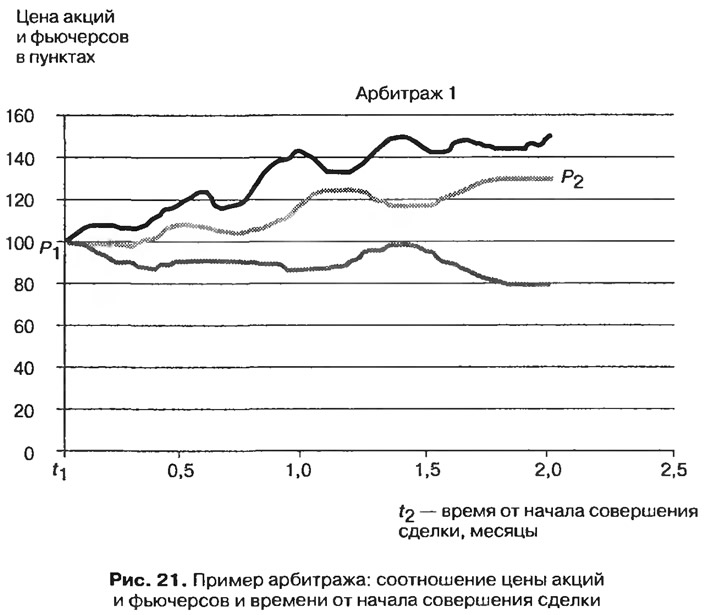

Проиллюстрируем операцию рисунком. В момент времени t1 покупаем акции по цене Р1 и в тот же момент t1 заключаем срочный контракт на продажу по цене Р2 с датой исполнения t2 (см. также рисунок). Совершая обе сделки в момент времени t1, мы, естественно, не можем знать, какой сложится на рынке цена на акции Р3 в момент времени закрытия срочного контракта, т. е. t2. Возможны три варианта развития событий.

1. Цена Р3 на момент времени t2 превысит Р2 (верхняя линия).

2. Цена Р3 на момент времени убудет ниже Р2 (нижняя линия).

3. Цена Р3 на момент времени убудет равна Р2 На реальном рынке такое практически невероятно, так как цены все время меняются. Но теоретически такое возможно (изображено на рисунке линией, расположенной посередине).

Все эти три случая отображены на рис. 21.

Пусть для определенности Р1 равняется 100 пунктам, Р2 — 130 пунктам, а возможные значения цены Р3 составляют 150, 80 и 100 пунктов. То есть выше, ниже и равно цене акции. При цене Р3 в 150 пунктов (верхняя линия) выигрыш по длинной позиции (от покупки акций) составит 50 пунктов (150 — 100 = 50). Проигрыш от продажи срочного контракта составит 20 пунктов (150 — 130 = 20). Суммарный результат по арбитражной сделке складывается из выигрыша в 50 пунктов и проигрыша в 20 и составляет 30 пунктов (50 — 20 = 30). То есть ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

При цене Р3в 80 пунктов проигрыш подлинной позиции (от покупки акций) составит 20 пунктов (100 — 80 = 20). Выигрыш от продажи срочного контракта составит 50 пунктов (130 — 80 = 50). Суммарный результат по арбитражной сделке складывается из выигрыша в 50 пунктов и проигрыша в 20 и составляет 30 пунктов (50 — 20 = 30). То есть, опять же, ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

При цене Р3в 130 пунктов выигрыш подлинной позиции (от покупки акций) составит 30 пунктов (130 — 100 = 30). Результат от продажи срочного контракта — нулевой, 0 пунктов (130 — 130 = 0). Суммарный результат по арбитражной сделке складывается из выигрыша в 30 и 0 и составляет 30 пунктов. То есть, снова, ровно столько, сколько мы зафиксировали в момент совершения арбитражной сделки.

Таким образом, независимо от движения цен после заключения арбитражной сделки мы получаем при закрытии контракта сумму, равную разнице между ценой купли акций и продажи срочного контракта. В случае нашего примера этот выигрыш составляет 30 пунктов.

Давайте теперь обсудим, какая часть дохода по арбитражу является реальной прибылью. В описанном выше примере мы вкладывали деньги на два месяца в акции. То есть прибыль по арбитражу должна превышать по крайней мере выплаты по двухмесячному банковскому депозиту на сумму, вложенную в покупку акций. Затраты по срочному контракту — это комиссионные, составляющие обычно около 0,2—0,4% от суммы сделки. Кроме того, может возникнуть потребность в дополнительном отвлечении средств — на маржу, если рынок будет расти. В случае роста открытая фьючерсная продажа будет нам приносить отрицательную маржу. Можно грубо оценить максимально возможное отвлечение средств в 20% от стоимости акции. То есть мы предполагаем, что акция не вырастет в цене за 2 месяца более чем на 20%. При ставке депозита 12% годовых и покупке акций на сумму $10 тыс. арбитражная прибыль должна быть не ниже 10000 х (1 + 0,2) х 12% х 2 месяца / (12 месяцев х 100%) = 240. Комиссионные биржи и прочих по операции составят еще около 10000 х 0,0003 = $3. Мы делали более грубые допущения при оценке маржи, поэтому комиссионными при такой точности оценки можно пренебречь. То есть заработок по арбитражу должен как минимум превышать $240.

Рассмотрим другой пример.

Пример 2

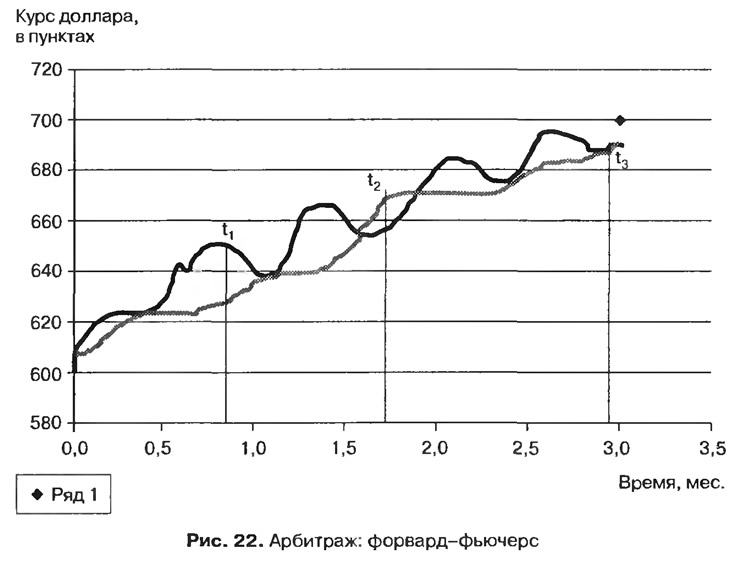

Арбитраж осуществляется через покупку фьючерса и продажу форварда (рис. 22). Такие операции имели место на российском рынке в середине девяностых. Фьючерсы котировались на нескольких биржевых площадках.

Я осуществляла арбитражные операции на рынке Санкт-Петербургской фьючерсной биржи и межбанковских форвардов. Форвардную сделку осуществляли дилеры банков, с которыми у нас были соответствующие соглашения. А фьючерсные сделки я проводила сама, непосредственно в биржевой яме.

Пусть в некоторый момент времени форварды на межбанке котируются на 20 пунктов дешевле, чем фьючерсы на бирже. Мы обсуждаем эту ситуацию по телефону с валютным дилером, торгующим на межбанке. Решаем совершать сделку. Дилер находит контрагента. А я выхожу в яму и начинаю совершать сделку за сделкой, закрывая полностью объем форварда. На межбанке котировались форварды объемами в полмиллиона и миллион долларов. На биржевом рынке минимальный лот составлял $10 тыс. Средняя сделка на бирже, как правило, соответствовала $30—50 тыс. Моя задача была четко закрыть весь объем. Объем в $500 тыс. для Санкт-Петербургской фьючерсной биржи был большим, составляя значительную часть среднедневного оборота. Как правило, весь фьючерсный объем рынка по одной торговой сессии, т. е. на один месяц поставки, составлял $600-700 тыс. Поэтому, пока я осуществляла закрытие, котировка изменялась в неблагоприятную для меня сторону.

Таким образом, в связке с валютным дилером мы совершали арбитражную операцию. Изобразим ее графически. Для конкретики: в момент времени Т, заключаем срочный контракт на куплю на форвардном рынке и на продажу на фьючерсном рынке (рис. 22). Как уже пояснялось в первом примере, независимо от значения котировки в день экспирации (закрытия) форвардного и фьючерсного контрактов (t2), мы получим арбитражную прибыль, зафиксированную в момент совершения сделки t1.

Отметим также, что рынок зачастую дает возможность еще сильнее повысить доходность арбитражной операции. Например, в момент времени t3 мы можем провести еще одну арбитражную сделку. Однако теперь мы будем покупать фьючерс и продавать форвард. В этом случае нам не нужно ждать даты закрытия контрактов для того, чтобы зафиксировать прибыль. Проведя второй арбитраж, мы фиксируем прибыль по обеим арбиражным сделкам. Мы также снимаем с себя риск оплаты маржи. Теперь о доходности этих операций. Обычно она составляла около 400% годовых и выше. Досрочное закрытие позиции обратными сделками еще в полтора-два раза увеличивало существующую доходность. Возможность этих операций исчезла уже в 1997 г. И связано это было с тем, что Центральный банк РФ стал жестко регулировать курс рубля по отношению к доллару. Исчезла долларовая волатильность, контракт стал неликвидным. В настоящее время перспективным мог бы оказаться арбитраж евро — рубль. Однако российские валютные срочные рынки пока не восстановили свои обороты. Существенной причиной, способствующей текущему положению дел, явились также банковские кризисы. Дело в том, что в отличие от фьючерсных контрактов, торговля которыми является обеспеченной, форвардные контракты на межбанковском рынке заключались под честное слово. Банки пользовались лимитами, в пределах которых дилеры имели право совершать валютные сделки. Однако этот механизм действовал только до той поры, пока с банком все было благополучно. В периоды банковских кризисов операции в пределах лимитов большей частью прекращались.

Возможностей для арбитражей много

Надо сказать, что современный рынок дает богатейший спектр арбитражных возможностей. Широко используемыми являются арбитражи с акциями, с одной стороны, и американскими депозитарными расписками — ADR на эти же акции, с другой: например, путем покупки акций на российской бирже и продажей ADR обращающиеся на одной из западных площадок. Специалисты, проводящие эти операции, считают, что зазора цен в 1% уже вполне достаточно для того, чтобы приступить к арбитражу. И такие возможности появляются по нескольку раз в месяц.

Существуют и более сложные разновидности арбитражей. Например, через покупку набора акций, входящих в индекс, и продажу срочного контракта на этот индекс.

Отметим также, что как в примере арбитража 1, так и в примере 2 продажу фьючерса можно было заменить покупкой опционов Put. Тогда арбитражер может воспользоваться своим правом покупателя опциона в зависимости от рыночной ситуации. И если на момент закрытия опционного контракта рынок будет стоять выше цены исполнения опционного контракта, то арбитражер может забыть об опционе и закрыть сделку по рыночной цене. В этом случае прибыль, получаемая по арбитражной сделке, окажется выше, чем зафиксированная в момент ее совершения.

Отметим, что все приведенные примеры обладают одной общей чертой: арбитражный доход фиксируется в момент совершения сделки и ниже быть не может. Доход уже не уменьшается, как бы ни двигался рынок. Исключением является только необходимость отвлекать средства на поддержание на счету требуемого уровня маржи в случае использования в арбитражах маржируемых контрактов и движения рынка в неблагоприятную сторону. Отвлечение средств на маржу, естественно, снижает доходность по арбитражу.

Очень похоже на арбитраж, но только внешне

Существуют также разновидности операций, которые внешне схожи с приведенными выше примерами арбитражных сделок. Однако прибыльность этих операций существенно зависит от движения котировок, происходящего после фиксации сделок. Примером такой операции может служить покупка нескольких акций из входящих в некоторый фондовый индекс (не всех!) и продажа срочного контакта на этот индекс. Так, в 1997 г. на Санкт-Петербургской фьючерсной бирже торговали контрактом на индекс MAI-7, в расчет которого входили семь цен российских акций, среди которых был ЛУКОЙЛ. Все бумаги, входящие в индекс, вели себя совершенно идентично. Аналитики посчитали, что корреляция между динамиками портфеля и каждой из бумаг, в него входящей, составляет 98—99%. А раз так, то, сделали вывод аналитики, нет смысла приобретать семь бумаг для совершения арбитража — достаточно одной. И этой одной бумагой, как правило, становилась акция ЛУКОЙЛа — в силу того, что перерегистрация прав собственности этих акций осуществлялась депозитарием максимально быстро. Шел март 1997 г. Российский фондовый рынок рос. И операция покупки ЛУКОЙЛа совместно с продажей индекса стала очень популярной. До того момента, пока ЛУКОЙЛ не стал себя вести в абсолютно индивидуальной манере. Вместо того чтобы зафиксировать прибыль по операции, брокеры сидели с резко подешевевшим ЛУКОЙЛом и дешевой продажей подорожавшего индекса, т. е. вынуждены были зафиксировать убытки по купленной акции и убытки по проданному индексу.

А теперь нам придется тщательно обсудить терминологию. И связано это с тем, что в разных секторах финансового рынка участники называют одинаковым термином «арбитраж» совершенно различные операции.

Разберемся с терминологией

Арбитраж на срочном рынке — это, по определению, одновременные купля (на рынке более низких цен) и продажа (на рынке более высоких цен) контрактов на один и тот же актив с одинаковыми базисами поставки и сроками поставки. При совершении арбитражных сделок арбитражер, как правило, не подвергает себя рыночному риску. При расхождении цен по срочным и кассовым сделкам торгующие компании покупают более дешевый товар и продают более дорогой, получая прибыль, фиксируемую в момент совершения арбитражной сделки. То есть арбитраж может состоять как из двух срочных сделок, так и из кассовой и срочной либо двух кассовых сделок. В случае маржируемых контрактов при расчетах следует учитывать еще ряд дополнительных факторов.

Схожие определения арбитража мы можем встретить еще в ряде источников.1 Ричард Тевелс (Richard Tewels) и Френк Джонс (Frank Jones) подчеркивают, что термин «арбитраж» используется достаточно широко, хотя, главным образом, обозначает две позиции, открытые одновременно и фиксирующие ценовую разницу. Одна из позиций — на куплю (также называется длинной позицией) и одна — на продажу (также называется короткой позицией).2 Таким образом, речь идет о получении прибыли, фиксированной в момент заключения арбитражной сделки. Однако далее авторы упоминают о рисковой форме арбитража.3 Термин рисковой формы арбитража, или рискового арбитража, встречается еще в ряде источников.4 Причем этот термин используется только в одном узком значении касательно покупки и продажи акций основной и дочерней компании. В 1985 г Иван Боэски (Ivan Boesxy), будучи одним из самых успешных практиков своего времени в области рискового арбитража, опубликовал книгу «Мания слияния» («Merger Mania»), основанную на своем тридцатилетием опыте работы. В конце девяностых тема стала особенно популярна благодаря интенсивному росту количества слияний и широкой практике использования данной стратегии хеджевыми фондами.

Еще более противоречащие практике российского биржевого срочного рынка определения арбитража встречаются в литературе по валютному дилингу, где арбитражи четко относят к разряду спекулятивных сделок.5 Два вида арбитража, пространственный6 и временной7 представляются в валютном дилинге как однотипные операции. При этом в терминологии специалистов срочного рынка пространственный арбитраж подходит под определения арбитражной сделки, приведенные выше. Временной же арбитраж, по сути, является чистой воды спекуляцией, причем в случае форвардов — с неограниченной степенью риска. Разумеется, со сложившейся практикой не поспоришь. Видимо, специалист, работая на различных рынках, должен использовать терминологию в соответствии с ситуацией, чтобы его коллеги со смежного рынка понимали его правильно. В противном случае смешение понятий видится мне не только нестрогим, но и крайне опасным в практическом плане. Кроме того, в отличие от спекулянта, волатильный риск операций которого тщательно анализируется, арбитражер, как правило, необходимой для анализа информацией не обладает. Поэтому очень важно, чтобы у трейдера, совершающего арбитражную операцию (в понимании терминологии срочного рынка), изначально присутствовало ясное понимание сути арбитражной операции и ориентация на четкость исполнения, сводящуюся к достижению максимально возможной одновременности совершения сделок на различных рынках для минимизации риска волатильности. В практическом плане это значит, что если убыток одновременности совершения сделок на разных рынках оценивается как сравнимый с арбитражной прибылью, то операция перестает быть арбитражной. Я не встречала численных значений подобных оценок в литературе, но при выполнении собственных операций всегда считала, что арбитражная прибыль должна быть примерно на порядок выше. Если оценочный убыток за счет неодновременного заключения сделок достигает 25% при условии различных лотов на двух рынках, от арбитража лучше отказаться.

Таким образом, мы можем констатировать, что специалисты разных секторов финансового рынка по-разному понимают термин «арбитраж». На срочном рынке под арбитражем понимают сделку, прибыль по которой фиксируется в момент совершения сделки, на валютном — то же самое, но еще арбитражем также называют заработок на спекулятивных длинных и коротких позициях. А на рынке инвестиций используют термин «рисковый арбитраж» для операций с акциями компаний в процессе слияния.

Стоит отметить, что практики российского срочного рынка придерживались последовательной терминологии, относя к арбитражам только те сделки, прибыль по которым фиксировалась в момент совершения арбитража. То есть свойство независимости от волатильности рынка прибыли по арбитражу и является основным индикатором принципиального отличия арбитражной сделки от спекулятивной на срочном рынке. Данная книга следует сложившимся традициям терминологии срочного рынка. Поэтому термин «арбитраж» обозначает способ получения дохода путем совершения одновременных купли (на рынке более низких цен) и продажи (на рынке более высоких цен) контрактов на один и тот же актив с одинаковыми базисами поставки и сроками.

Техника проведения арбитражей

Арбитражеру совсем не нужно иметь прогноз движения цен. Единственным ограничением в этом плане является слишком сильная волатильность рынка. Например, вы проводите операцию, а за это время цена значительно смещается. Собственно, здесь и заложен предел арбитражной операции. Суть арбитража и состоит в том, что вы работаете на не слишком резко меняющемся рынке и успеваете застолбить разницу цен, пока таковая существует.

Даже когда внимательно все просчитываешь, есть вероятность, что что-то пойдет не так, как планировалось. Очень важно, работая, помнить о том, что арбитраж — это хороший расчет, слаженность партнеров и четкость. Хотите играть — занимайтесь спекуляциями. Нет более жалкого зрелища на рынке, чем арбитражер, который немножко «увлекся и решил поиграть». Он не готов к этому ни технически, ни морально.

Все арбитражные сделки должны заключаться максимально быстро. Мне ни разу не приходилось фиксировать убыточный арбитраж с тем, чтобы не оставить незакрытых позиций на следующий день. Но морально я всегда была к этому готова, начиная совершать арбитражную сделку. Лучший убыток — это зафиксированный убыток.

Арбитражи требуют самодисциплины, как во время непосредственного осуществления сделок, так и при составлении отчетности. Биржи могут совершать ошибки, контрагенты могут ошибаться. Поэтому ваша задача — сразу после заключения сделок провести сверку. И, если имели место ошибки, тут же их выявить и исправить. Позже это делать значительно сложнее, а иногда и вовсе невозможно, так как правила биржи могут запрещать пересмотр сделок по истечении определенного временного периода.

Очень важно во время совершения арбитража не создавать лишней суеты и нервозности. Потому что их и так более чем достаточно, даже для персон с очень крепкими нервами. Поэтому надо всеми силами стремиться не нагнетать атмосферу и не «грузить» партнеров по сделкам идеями о возможных негативных последствиях. Однако и утаивать объективную информацию тоже нельзя. В противном случае возникает недосказанность, за которой может последовать недоверие и даже отказ от совместной работы. Мы обычно пользовались негласным правилом: в течение торгового дня делаешь все от тебя возможное, но если риски переходят на следующий день — об этом надо информировать. Советоваться надо и при непосредственном принятии решений. По опыту могу сказать, что разногласий обычно не возникает. Так как работающие в связке люди имеют схожее представление о рынке из-за того, что пользуются многими общими источниками информации и регулярно снабжают друг друга свежими данными.

Определяемся с рынками и партнерами

Необходимо проанализировать ценовую динамику. Просто взять старые данные по различным рынкам, для наглядности анализа можно занести цифры в таблицу Excel и посмотреть на графике. Можно построить график разности цен на различных рынках. Например, разница между среднедневной ценой форварда на межбанке и котировальной ценой фьючерса. В свое время я начала именно с этих графиков. С помощью их же я убеждала своих будущих партнеров по арбитражам — банки — начать совершать арбитражные сделки.

Делаем грубые оценки. Делаем точные расчеты

Читая этот параграф, главное — понять логику расчетов. Так как цифры существенно зависят от рыночной ситуации, от величины ставок альтернативных вложений, существующих в данный момент на рынке.

Сначала смотрим, есть ли вообще ценовой зазор. Если есть разница около половины процента от цены базисного актива по срочным контрактам или срочным контрактам — споту на сроке 2—3 месяца, то можно заняться более основательными расчетами. Для спота эта цифра должна быть около процента, как, например, для арбитража акции — ADR на те же акции. Почему цифры одного порядка, хотя речь идет о споте и срочном рынке, и цифры должны разниться как минимум на порядок? Дело в том, что когда мы проводим арбитражную сделку на срочных контрактах, то обеспечение по контракту составляет, в среднем, 2—3% от стоимости базисного актива (на акциях до 10 и даже выше). Зазор в полпроцента для срочных контрактов составляет около пятой части от вложенных средств. То есть доход составляет около 20% от вложенной суммы за 2—3 месяца. Когда же мы совершаем арбитражную сделку, используя спот-активы, то сделка занимает, в среднем, 1—3 дня. Вкладываем мы полностью сумму актива. Либо, если речь идет о торговле акциями, возможно увеличение арбитражного дохода за счет использования плеча. То есть доход может достигать нескольких десятых процента в день. При грубом, оценочном расчете мы, как правило, пренебрегаем комиссионными и рыночным риском, т. е. риском нежелательного изменения цен, во время проведения арбитражной операции.

После грубой оценки мы совершали точный расчет. Здесь мы уже учитывали все фигурирующие комиссионные и рыночный риск, исходя из дневных объемов по разным срокам исполнения и среднедневных волатильностях.

Сначала холостыми

Первую сделку нужно провести вхолостую. То есть мы созваниваемся с напарником. Делаем необходимые звонки контрагентам, тем самым проверяем скорость доступа и связь между собой, в процессе переговоров с контрагентами. Внимательно отслеживаем биржевой рынок. В случае, когда закрытие требует нескольких сделок, кратных минимальному лоту, оцениваем ликвидность рынка. Результатом этого этана должна стать уверенность в готовности совершить реальную сделку.

Исключаем неожиданности

После совершения сделки обмениваемся всеми необходимыми документами, например, биржевыми отчетами, в которых зафиксированы позиции. Я также запрашивала от партнеров форвардные договоры с банками-контрагентами.

Пересчитываем и фиксируем прибыль

Считаем точную прибыль по операции с учетом реальных сделок, комиссии. После того как мы имеем данные обо всех сделках, совершенных в рамках арбитража, мы считаем прибыль, учитывая комиссионные. Обычно прибыль оседает на счету одного из участников арбитража, это определяется направлением движения цены. Кому-то достается доходное плечо по арбитражу, кому-то убыточное, но в сумме оба плеча дают арбитражную прибыль. Поэтому имеет смысл заранее обзавестись формой, на основании которой произойдет раздел прибыли и перечисление полагающейся части прибыли второй стороне. Кто кому должен — ясно уже за несколько дней до закрытия контрактов. Поэтому в день закрытия контракта бухгалтер отправляющей средства стороны уже может иметь подготовленную форму поручения для перевода средств.

Как еще повысить доходность операции

Самый простой способ — это закрыть арбитраж обратными сделками на схождении рынка.

Еще один способ — использовать опционы с тем, чтобы не иметь обязательств, требующих выполнения. Воспользоваться этим способом можно только при наличии ликвидного опционного рынка на интересующий вас актив.

Есть еще один вариант повысить арбитражную прибыль, к которому я сама иногда была вынуждена прибегать. Если рынок разворачивается не в сторону вашей позиции по маржируемому контракту, вам придется платить маржу, а значит, отвлекать дополнительные средства и тем самым снижать доходность арбитражной операции. Копия договора вашего партнера по арбитражу с контрагентом может в ряде случаев служить основанием для снижения требования по наличию денежных средств на счету. Этот вопрос стоит обсуждать с менеджером компании, обслуживающей вас на рынке. По сути, вам надо будет решить, как свести поручительство контрагента к требуемому формату обеспечения. К разговору нужно подходить подготовленным, действительно разбираясь в вопросе и оперируя терминологией. Здесь нужно также помнить, что иногда компания не идет навстречу не потому, что не может, а потому, что не желает тратить время на неподготовленного клиента. По себе и своим коллегам знаю, что есть стандартный список услуг для всех, но еще есть негласный и нестандартный — для тех клиентов, которые обладают знаниями и понимают, что происходит на рынке.

А станет ли брокер делать для меня арбитраж

Брокер выполнит любой приказ в пределах рыночных возможностей и состояния вашего счета. Если вы способны сформулировать свою сделку в терминах приказов для одного (а, как правило, требуется как минимум для двух брокеров), то вы получите свой арбитраж.

Можете ли вы просто попросить провести для вас арбитраж, т. е. сказать, чтобы для вас сделали арбитраж, неважно на каком рынке, неважно на каких инструментах? Главное — чтобы получили прибыль в несколько раз выше, чем позволяют все остальные из доступных инструментов? Сказать вы, конечно, можете. Но, скорее всего, делать для вас его не станут. Арбитраж требует слишком многого от исполнителей, поэтому и прибыль принадлежит им. Кроме того, если брокеры проводят арбитражные операции, то они и совершат эту операцию для себя, так как арбитражные возможности рынка, как правило, ограничены объемами.

Если же вы торгуете непосредственно за терминалом, то вы вполне можете арбитражные операции осуществлять сами. Хотя, как правило, чем лучше оборудованы и продуманы системы (например, вам дают единый счет с выходом на несколько торговых площадок одновременно), тем меньше остается арбитражных возможностей. Стоит также помнить о существовании торговых роботов, имеющих функцию арбитражей. Роботы, в отличие от брокеров, действуют совершенно безотказно. Ряд брокерских компаний предоставляют клиентам таких роботов. Однако прежде, чем полностью положиться на своего робота, стоит его протестировать и внимательно посмотреть, насколько адекватно он выполняет то. что было декларировано его разработчиками.

Примечания

1. Арбитраж — это одновременная покупка и продажа двух или более различных, но тесно связанных ценных бумаг на различных рынках для того, чтобы извлечь выгоду из неравенства цен.

Одновременные покупка и продажа двух или более различных ценных бумаг по двум различным ценам на двух разных рынках дают в результате прибыль без риска (здесь и далее в сносках примеч. автора).

Операция, состоящая в получении прибыли из аномалии рынка, включающая покупку и продажу двух подобных инструментов, извлекающая выгоду из относительной неновой разницы.

2. Арбитраж предполагает две позиции, открытые одновременно, одну длинную и одну короткую, запирание (фиксация, «locking in») ценовой разницы настолько большой, насколько она обеспечена виртуально.

3. Рисковая форма арбитража может основываться на ожидаемом слиянии двух компаний, акции которых неадекватно отражают слияние.

4. Рисковый арбитраж — приобретение противоположных позиций акций кандидата на поглощение и того, кто предположительно осуществит поглощение. Суть такой операции крайне спекулятивна.

5. Арбитражные конверсионные операции (валютный арбитраж) связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса.

6. Пространственный арбитраж — получение прибыли за счет использования разницы валютных курсов у разных банков в данный момент времени.

7. Временной арбитраж — получение прибыли за счет открытия спекулятивных позиций по одному курсу с последующим закрытием по прошествии определенного времени (от нескольких минут до нескольких месяцев) по изменившемуся курсу.