Почему он имеет плохую репутацию

Надо сразу отметить, что срочный рынок имеет откровенно плохую репутацию в широких кругах специалистов финансового рынка. Во многом это связано с непониманием, в чем-то действительно оправданно И существует несколько вполне объективных причин для такого положения дел. Самые громкие скандалы последних лет, самые быстрые финансовые крахи и взлеты финансовых карьер были связаны именно с этим сектором финансового рынка. Еще одна причина — сложность контроля, откуда вытекает большая возможность злоупотреблений непосредственными исполнителями операций. Когда в 1996 г. я оказалась в составе петербургской делегации в Нью-Йорке, то с удивлением заметила, что все финансисты, встречающиеся мне на протокольных мероприятиях, уклонялись от обсуждения срочного рынка. Если я задавала вопрос во время дискуссии, адресуя его нескольким специалистам сразу, то возникала небольшая заминка, после чего мои эрудированные собеседники ловко направляли разговор в другое русло. Так как я была в делегации единственным практиком, работающим на срочном рынке, то не могла смириться с такой ситуацией. Собственно, и целью моей поездки было обсудить ряд вопросов, которые не освещаются на страницах книг, а только в живом общении. Поэтому на очередной встрече (это было в финансовом департаменте водного муниципалитета), отметив особенно яркого и эрудированного собеседника, я решила не отступать. Нарушая все приличия и не обращая внимания на шиканья моих российских коллег, я продолжала задавать один и тот же вопрос: почему американские финансисты не хотят дискутировать на тему срочного рынка? Обсуждать эти вопросы готовы только те, кто непосредственно связан со срочным рынком. Видимо, собеседник был впечатлен моей настойчивостью. И всего после каких-то полудюжины уклонений он сказал: «ОК, я объясню». Вот как звучало его объяснение, перемежаемое моими непроизвольными репликами:

— Недавно власти округа Оранж (Orange) в штате Калифорния решили заработать и отправили некоторые суммы на срочный рынок.

— То есть они решили поиграть в рулетку на деньги налогоплательщиков??!! Едва ли представители властей понимали что-то в спекуляциях...

— Они потеряли эти деньги. Но общественность возмутило другое. Округ решил объявить себя банкротом, чтобы не платить по прочим обязательствам. Причем это очень богатый округ. Необходимые средства они могли собрать без особого труда. Отсюда и наше негативное отношение к этому рынку сейчас. Это свежие недавние события.

— Постойте, они спустили деньги налогоплательщиков, под шумок решили слиться... Это возмутительно. Но при чем здесь срочный рынок? Ведь речь идет просто о некомпетентных и недобросовестных чиновниках. Они могли оставить деньги на любом рынке и уклоняться от выполнения обязательств.

В ответ — понимающий взгляд умного человека и реплика:

— Да, да, это — очень опасный рынок...

И в то же время именно срочный рынок является наиболее мобильно развивающейся частью финансового рынка и дает широкие возможности для применения наших интеллектуальных и аналитических способностей. Поэтому он заслуживает подробного обсуждения. А для того, чтобы нам лучше понимать, как на нем зарабатывать, стоит разобраться с тем, как он функционирует.

Краткий исторический экскурс: почему срочный рынок подвергался гонениям и нападкам

Многообразный инструментарий срочного рынка объединяет общее свойство, которое и является отличительным признаком любого срочного контракта: между моментом заключения сделки и окончательными расчетами или (и) поставкой существует временной интервал. Прототипы современных срочных контрактов возникли в Средние века или даже раньше. Во времена расцвета Рима торговые центры Древнего мира использовали такие характеристики современной торговли, как фиксированные время и место, и даже контракт на будущую поставку. К XVII в. относятся первые записи об организованной фьючерсной торговле «рисовыми билетами» в Японии. Принято считать, что изначально срочные контракты возникали в силу необходимости назначать цены будущих урожаев.

Первая срочная биржа была организована в 1848 г. в Чикаго (Чикагская торговая палата) и торговала сельскохозяйственными продуктами. Срочный рынок, пройдя долгий путь эволюции, получил свое бурное развитие в последние десятилетия прошлого века.

По мере своего развития и функционирования срочный рынок нередко подвергался критике со стороны финансистов и экономистов. Причем эта критика велась по двум основным направлениям. С одной стороны, это были научные дискуссии о целесообразности и полезности существования срочного рынка, особенно активно ведущиеся в середине прошлого века, с другой — жесткие административные меры вплоть до закрытия рынков. Что касается административных мер, то в 1896 г. в Германии законодательно была запрещена торговля зерном. Правда, четырьмя годами позже соответствующий закон был отменен. В США в 1867 г. был принят акт, направленный против биржевых спекулянтов, предписывающий штраф в размере $1000 и лишение свободы на один год. Хотя этот акт через год был отменен, за время его действия семь членов Чикагской торговой палаты были арестованы. А кроме того, впоследствии Конгрессом США было принято еще более 100 актов, направленных на разрушение биржевой фьючерсной торговли. Противники биржевой торговли срочными контрактами обвиняли спекулянтов в оперировании фиктивными товарами. На сегодняшний день специалисты сходятся во мнениях относительно того, что наличие спекулянтов существенно повышает ликвидность рынка. Однако вопрос о том, повышается ли волатильность актива в результате действий спекулянтов или же спекулянты, наоборот, сглаживают ценовые флуктуации, остается открытым.

Последние десятилетия бурного развития срочных рынков и стратегий их использования привели к тому, что вопрос целесообразности существования срочных рынков уже практически не обсуждается. Тем не менее ряд современных авторов, например, Frederic S. Mishkin и Stanley G. Faking, признают, что срочный рынок является сложным как для осуществляющих на нем операции специалистов, так и для контроля их действий. Кроме того, срочный рынок несет в себе потенциальную проблему неустойчивости для финансового рынка в силу того, что объемы обязательств по срочным контрактам существенно превышают обеспечение финансовых компаний, являющихся операторами срочного рынка. Признавая объективность приведенных мнений, тем не менее можно сказать, что обозначенные проблемы полностью решаются путем использования действенных мер контроля, привлечением квалифицированных специалистов, полным исключением злоупотреблений и неукоснительным выполнением участниками предписаний своих клиринговых структур.

Взаимосвязь секторов финансового рынка

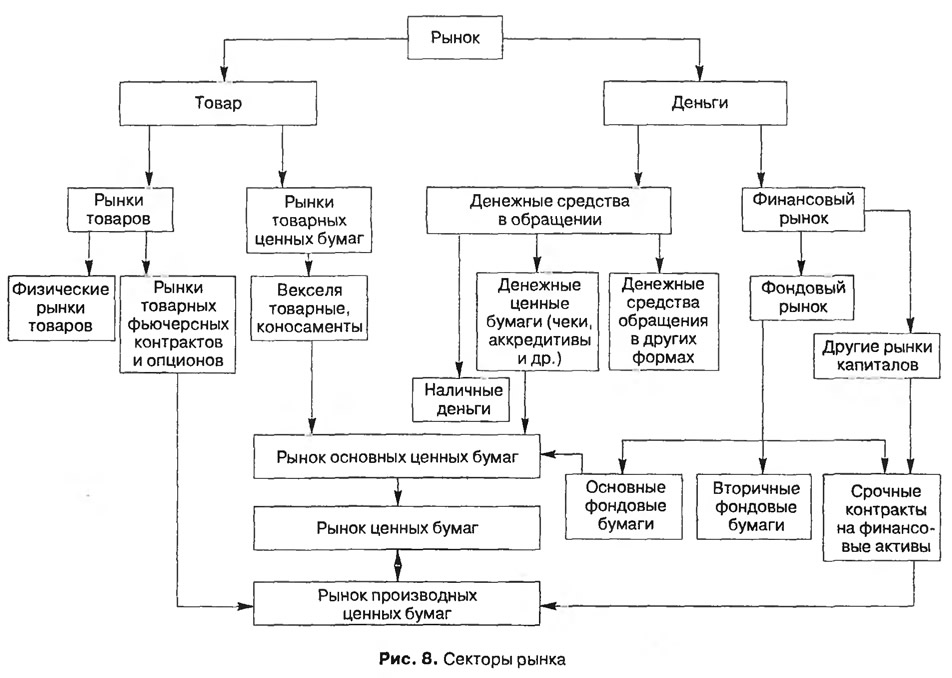

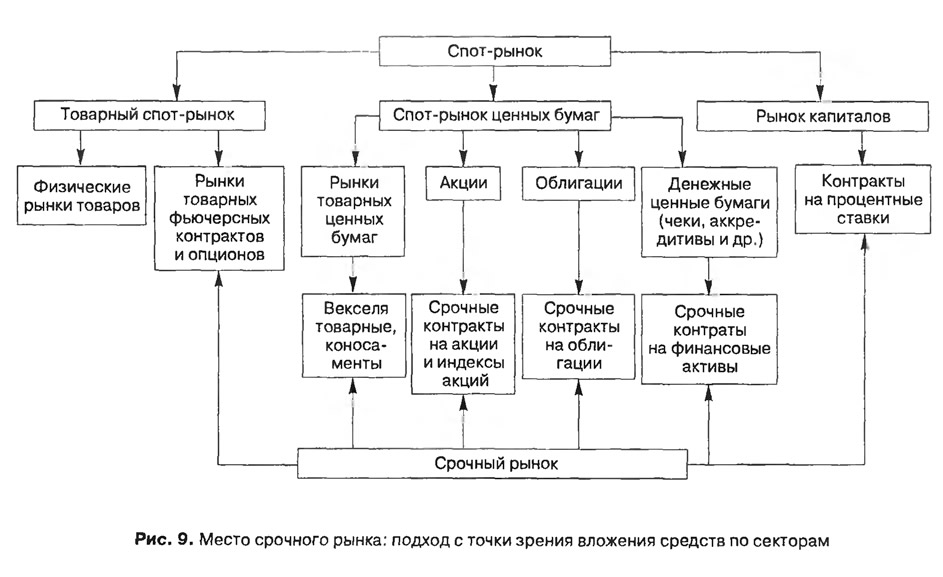

Место срочного рынка и рынка производных (инструментов, в основе которых лежат первичные инструменты) представлено на рис. 8. Рынок производных имеет секторы на товарных рынках, рынках акций, долговых обязательств и кредитов в виде срочных контрактов и прочих инструментов на соответствующие активы. В части, относящейся к товарному рынку, рынок производных является частью товарного рынка, а в части, относящейся к ценным бумагам, — частью рынка ценных бумаг и т. д. Такой подход к классификации по секторам вложения средств позволяет, анализируя природу различных рынков, выделить секторы срочного рынка, а также их взаимосвязь. Как известно, перемещение средств между рынками зависит от уровня доходности на рынке, продуманности налогообложения, рисков, организованности и удобства работы на рынке. Существует также институциональный подход. Также право на существование имеет инструментальный подход, так как именно анализ инструментария вскрывает суть происходящих на финансовом рынке явлений, основные черты изменений которого проявляются в интеграции, глобализации и возрастании мобильности финансовых потоков. При таком подходе мы констатируем, что сделки, совершаемые на спот-рынках товара и ценных бумаг, являются кассовыми сделками. Сделки в соответствующих секторах, совершаемые на срок, являются срочными. Взглянуть на это можно на рис. 9.

Заметим, что цены по срочным контрактам на реальный товар содержат в себе информацию о процентных ставках. Действительно, цена товарного фьючерса определяется как спот-цена с добавкой на транспортные, складские и страховые расходы, а также процент, который имел бы инвестор на сумму стоимости актива за срок действия контракта:

где Pf — фьючерсная цена; Рспот — цена актива на спот-рынке на дату заключения контракта; c — ставка альтернативных вложений, выраженная в процентах; n — количество месяцев до закрытия контракта.

В случае поставочного контракта на акции (1) верно, при этом: Pf — фьючерсная цена акции, Рспот — цена акции на спот-рынке на дату заключения контракта; c — ставка альтернативных вложений, выраженная в процентах; n — количество месяцев до закрытия контракта.

Еще раз повторим: решая приобрести тот или иной товар заранее и держать его у себя, оператор рынка сравнивает финансовые результаты каждого варианта. Например, либо вложить деньги в товар и держать его на складе три месяца, пока товар не понадобится, — либо положить деньги в банк на депозит, купить трехмесячный фьючерс, а по истечении трех месяцев получить поставку фьючерса и проценты по депозиту.

Так же как и в случае товарного фьючерса, для срочного контракта на акции тоже учитывается ставка альтернативного вложения.

По мере развития срочного рынка участниками применялись все более сложные инструменты. При этом усложнения шли по двум основным направлениям. Во-первых, это использование все более сложных инструментов, например, производных на производные, т. е. производных более высокого порядка. Причем эти сложные по построению контракты являются стандартизованными и торгуются как на биржевых, так и на внебиржевых рынках. С другой стороны, активно развиваются свопы. Своповое соглашение является сугубо индивидуальной договоренностью покупателя и продавца и не имеет обращения на рынках стандартизованных контрактов. Тем не менее своповое соглашение, имея суть природы срочного соглашения, является таковым, и кроме того, определяя цены по свопу, стороны используют информацию и прогнозы по смежным, а также по финансовым секторам рынка. То есть свопы, как и производные более высокого порядка, оперируют данными по нескольким секторам рынка и в этом смысле являются инструментами интеграции и глобализации. Развивающиеся параллельно инфраструктуры срочных рынков ведут, в свою очередь, к возрастанию мобильности финансовых потоков и скорости перетекания средств по различным секторам финансового рынка.