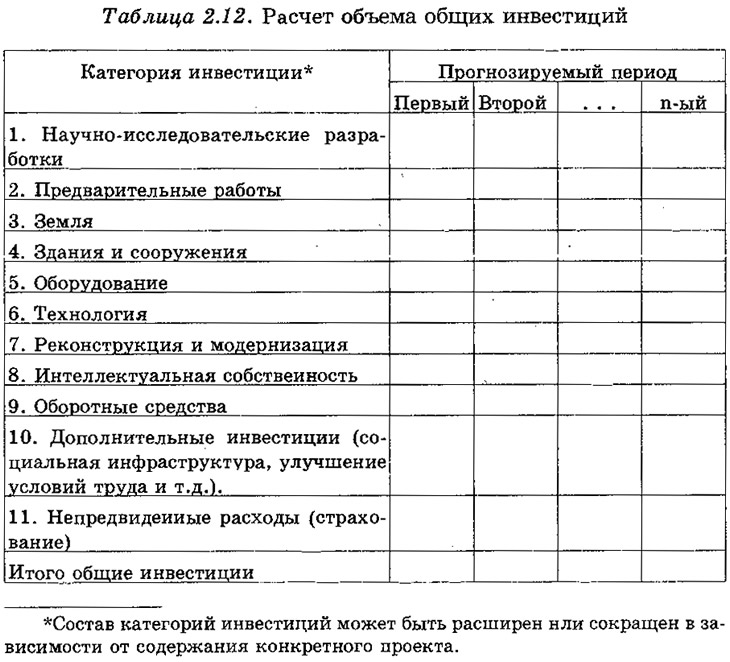

Необходимый объем инвестиций рассчитывается отдельно под каждую потребность в разрезе периода прогнозирования. При расчете может быть использована следующая таблица (см. табл. 2.12).

После определения общего объема инвестиций раскройте возможные источники их получения: собственные, заемные и привлеченные средства. Заемные и привлеченные средства могут быть детализированы с выделением ассигнований из бюджета и фондов, на безвозмездной, льготной или возмездной основе, с указанием предполагаемого объема иностранных инвестиций и т.д. При этом детально обоснуйте преимущества и недостатки каждого источника финансирования с учетом целей проекта, уровня риска его осуществления и других факторов.

Первоначально определите долю собственных и заемных средств в общей сумме инвестиций и оцените вытекающие отсюда последствия. Так, вновь создаваемому предприятию или предприятию, реализующему проект с высокой степенью неопределенности и риска, не следует придавать особого значения кредитам банков, ибо это чревато необходимостью строгого выполнения графика платежей, обеспечивающих возврат основной суммы долга и процентов за кредит. Кроме того, нельзя забывать, что сумма долгосрочного кредита и процентов по нему выплачивается из чистой прибыли предприятия, а это не заинтересовывает других инвесторов с точки зрения как потери части прибыли, так и проблем с ликвидностью. Для таких проектов иногда более предпочтительным источником может быть паевой или акционерный капитал. Но и этот путь имеет свои недостатки: долгий период сбора необходимой суммы инвестиций и сильное распыление капитала или вероятность потери контрольного пакета вследствие привлечения небольшого числа крупных инвесторов.

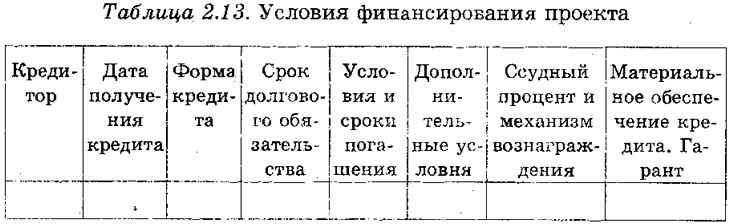

Много внимания потенциальные инвесторы уделяют изучению условий финансирования и, прежде всего, условий возврата заемных средств и формы вознаграждения за их использование. Схематично условия финансирования могут быть представлены следующей таблицей (см. табл. 2.13).

Условия финансирования могут выходить за рамки непосредственных финансовых интересов инвесторов. Венчурные фонды часто могут ставить одним из условий предоставление им права контроля за деятельностью предприятия вплоть до непосредственного вмешательства.

Если предприятие уже имеет кредитные договоры с кем-либо из инвесторов, другие документы, фиксирующие связи с потенциальными инвесторами, учредительные документы акционерного общества, создаваемого с целью реализации и частичного финансирования планируемых мероприятий и т.д., то копии таких документов прилагаются к бизнес-плану. Аналогично поступают с документами, дающими определенные гарантии.

Для бизнес-плана, разрабатываемого с целью привлечения инвестиционных ресурсов, основной частью данного раздела должна стать оценка эффективности инвестиций. Именно по этому критерию все инвесторы и другие партнеры будут оценивать перспективность и потенциал предлагаемого проекта. Поэтому необходимо, чтобы оценка эффективности инвестиций была экономически обоснованной, научно доказанной и доступной для восприятия каждого.

При оценке эффективности инвестиционных проектов могут быть использованы два подхода: финансовый; экономический.

При финансовом подходе используют показатели финансовой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников. С этой целью применяют показатели финансовой оценки, которые дают характеристику финансового положения предприятия до и после реализации инвестиционного проекта, а также показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для бюджетов разного уровня (местного и республиканского).

Экономическая эффективность проекта характеризуется системой показателей, соотносящих затраты (ресурсы) и результаты применительно к интересам участников проекта. В отличие от финансовых показатели экономической эффективности выходят за пределы прямых финансовых интересов участников проекта и затрагивают либо последующие периоды, либо смежные области. Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого определяется с учетом следующих факторов:

- 1) продолжительности создания, эксплуатации, ликвидации объекта;

- 2) среднего нормативного срока службы основного технологического оборудования;

- 3) достижения заданных характеристик прибыли;

- 4) требований инвестора.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к фиксированному моменту. Как правило, будущие доходы и затраты приводят к первому году начала инвестирования, то есть пересчет стоимости ведется из будущего в настоящее обратно движению времени.

Доходы от инвестиционного проекта складываются из денежных поступлений (+), операционных издержек (-) и амортизации (+). Издержки привлечения капитала определяются по требуемой норме дохода для ценных бумаг данного предприятия, отражают неопределенность будущих денежных поступлений в ходе реализации инвестиционного проекта и зависят от структуры капитала, сложившейся на данном предприятии.

Для проведения финансовой и экономической оценки эффективности инвестиционного проекта можно использовать две группы методов:

- 1) расчет дисконтных денежно-потоковых показателей — чистая текущая стоимость, внутренняя норма рентабельности, рентабельность инвестиций, дисконтированный срок окупаемости;

- 2) расчет показателей, не учитывающих фактор времени — а) количественные показатели (прибыль на 1 рубль вложенного капитала, срок окупаемости, учетная норма рентабельности), б) приведенные показатели (минимум приведенных затрат, максимум приведенной прибыли).

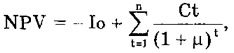

Инвестиционный проект следует принимать к исполнению в том случае, если его оценка равняется положительной чистой текущей стоимости. Инвестиции с положительной чистой текущей стоимостью прибавляются к капиталу, а с отрицательной — понижают его:

где NPV — чистая текущая стоимость проекта;

PV — дисконтированная стоимость проекта;

Iо — начальные инвестиционные затраты;

Ct — денежные поступления в период времени t;

μ — проектная дисконтная ставка;

n — расчетный период.

Внутренняя норма рентабельности (IRR) представляет собой уровень окупаемости средств, направленных на инвестирование. Эта норма устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов. Формально IRR определяется как коэффициент дисконтирования, при котором чистая текущая стоимость равна нулю. Поэтому данный показатель используют как граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого внутреннюю норму рентабельности сравнивают с уровнем окупаемости вложений, который предприятие выбирает для себя в качестве стандартного. Если IRR больше стандартного значения, то проект можно счи тать приемлемым к реализации; если IRR меньше стандартного значения, то проект считается неприемлемым; если IRR равно стандартному значению, то можно принимать любое решение. Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности и быть индикатором уровня риска по проекту. Чем в большей степени внутренняя норма рентабельности превышает принятый предприятием стандартный уровень, тем больше запас прочности проекта, тем менее будут ощутимы последствия возможных ошибок при его реализации.

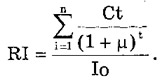

Рентабельность инвестиций (RI) — это показатель, позволяющий определить, в какой мере возрастает капитал предприятия (инвестора) в расчете на 1 рубль инвестиций:

С помощью этого показателя можно определить меру устойчивости любого инвестиционного проекта (чем больше величина RI, тем больше запас прочности у проекта), а также осуществить ранжирование различных инвестиционных проектов с точки зрения их привлекательности.

Определение срока окупаемости (РР) предполагает вычисление того периода, за который сумма денежных поступлений, исчисленная нарастающим итогом, сравняется с суммой первоначальных инвестиций:

При оценке эффективности проекта с помощью этого показателя важно иметь в виду, что он не учитывает денежные потоки, которые будут получены предприятием после достижения срока окупаемости. Это обстоятельство может привести к недооценке привлекательности какого-либо из вариантов инвестиционного проекта.

Учетная норма рентабельности ориентирована на оценку эффективности инвестиционного проекта не с точки зрения размера денежных поступлений, а на основе величины бухгалтерской прибыли предприятия. Этот показатель эффективности инвестиций рассчитывается как отношение величины прибыли предприятия по бухгалтерской отчетности к средней величине инвестиций. Применение учетной нормы рентабельности возможно и для сопоставления ее расчетного значения со средним уровнем рентабельности, сложившимся в отрасли. Чем больше величина отклонения от среднего уровня, тем более привлекательным выглядит предлагаемый проект.

Оценивая эффективность инвестиций на основе показателя учетной нормы рентабельности, необходимо знать ряд его недостатков, которые отчасти присущи и другим показателям, не учитывающим фактора времени:

- 1) он не прослеживает разноценности поступлений денежных средств во времени;

- 2) игнорирует различия в продолжительности эксплуатации активов, образованных в процессе инвестирования;

- 3) характеризует результаты, лежащие на поверхности деятельности, без отражения глубинных процессов, присутствующих на предприятии.

Минимум приведенных затрат (ПЗ) определяется по формуле:

где Зт — величина текущих затрат предприятия;

Ен — нормативный коэффициент эффективности капитальных вложений. Для розничной торговли Ен=0,32, для оптовой торговли Ен=0,43, для общественного питания Ен=0,12;

К — объем капитальных вложений.

Разделение общего объема инвестиций на текущие и единовременные затраты связано с разницей в периоде окупаемости и возмещения этих затрат.

Оценка эффективности инвестиций является одним из важнейших этапов разработки инвестиционной стратегии предприятия. Однако осуществляется она уже на последнем ее этапе. Чтобы инвестиционная стратегия обеспечивала предприятию развитие, была гибкой и экономически обоснованной, предварительно необходимо провести следующие разработки:

- 1. Определить период формирования инвестиционной стратегии.

- 2. Сформировать стратегические цели инвестиционной деятельности.

- 3. Найти наиболее эффективные пути их реализации с учетом величины инвестиционных, ресурсов.

- 4. Конкретизировать инвестиционную стратегию по периодам ее реализации.

- 5. Оценить разработанную инвестиционную стратегию.

Приведенная совокупность процедур может носить различную последовательность в зависимости от целей и задач инвестиционной стратегии, а также отраслевых особенностей деятельности предприятия.

Оценка разработанной инвестиционной стратегии проводится с учетом следующих критериев:

- согласованность инвестиционной стратегии с общей стратегией экономического развития;

- внутренняя сбалансированность инвестиционной стратегии

- согласованность инвестиционной стратегии с внешней средой;

- реализуемость инвестиционной стратегии с учетом имеющегося на предприятии ресурсного потенциала;

- приемлемость уровня риска, связанного с реализацией инвестиционной стратегии;

- результативность инвестиционной стратегии.

Окончательный вариант стратегии финансирования и инвестирования вырабатывается в процессе тщательного обсуждения с инвестором. Поэтому не следует особо детализировать освещаемые позиции. Задача состоит в том, чтобы дать основное представление о финансовой структуре проекта и наметить справедливую с точки зрения предприятия "цену", которую последнее собирается уступить инвестору. Возможность такой уступки должна быть достаточно гибкой, чтобы позволить при переговорах учесть возникшие у инвесторов пожелания.