1.1 Традиционное инвестирование и обзор

Для того чтобы получить прибыль, большинство частных инвесторов и руководителей фондов должны наблюдать за направлением развития цен на активы. Традиционная, или фундаментальная стратегия изучает все аспекты рынка, все факторы, которые влияют или могут повлиять на цену, общее состояние экономики (если это необходимо), и определяет стоимость рассматриваемого механизма инвестирования. Помимо основных факторов, многие изучают еще и так называемые технические факторы. Методы технического анализа, суть которого заключается в исследовании динамики цен за предыдущий период времени, используют для выработки рекомендаций по инвестированию. Исследование графиков для выявления определенных ценовых моделей (исходя из ожидания того, что они повторяются) или тенденций является достаточно распространенным техническим инструментом. Сегодня технический анализ применяется столь широко, что инвестиционные учреждения обязательно нанимают как минимум одного аналитика, а язык и терминология технического анализа используются в финансовой прессе.

Когда простой человек слышит слово "инвестирование", у него возникает ассоциация с акциями или иными ценными бумагами. Традиционно большинство частных инвесторов и руководителей фондов ограничиваются инвестициями в ценные бумаги, причем обычно на своем внутреннем фондовом рынке. Кроме того, многие инвесторы в реальности пытаются извлечь выгоду только из подъема стоимости акций. Считается, что если все исследования показывают недооцененность какой-либо акции и есть основания считать, что это еще не всем известно, то следует принять решение о покупке акции, устанавливая так называемую длинную позицию. Если решение оказалось правильным и цена акции начнет расти, тогда она может быть в дальнейшем продана на более высоком ценовом уровне, что принесет прибыль. Однако если исследования показали, что акция оценена очень высоко и ее цена, вероятней всего, значительно снизится в будущем, то большинство частных инвесторов ничего не будут предпринимать. Если не принимать во внимание рынок США, то большинство частных инвесторов ранее просто не могли извлекать выгоду из падения цен на акции. Потому что для того, чтобы продать акцию, необходимо было ее иметь. Установить короткую позицию было невозможно (ниже будет объяснено, почему). Таким образом, до относительно недавнего времени внимание инвесторов было обращено только на акции внутренних рынков, и обычно, прежде чем продать акции, необходимо было их купить.

Все изменилось с развитием и ростом рынка производных продуктов. Частные инвесторы теперь располагают более широким спектром доступных для них инвестиций посредством биржевой торговли производными финансовыми инструментами. Кроме того, помимо акций, имеющих обращение на внутреннем рынке, теперь стало возможным изучать не только уровень фондового индекса, отражающего стоимость акций, обращающихся на внутреннем рынке, но и индекс почти любого иностранного рынка ценных бумаг. К тому же производные инструменты торгуются по огромному количеству товаров, включая энергоносители, металлы, зерно и мясо. Сейчас стало возможным спекулировать на движениях многих мировых валют. Но, безусловно, самое большое увеличение объема рыночных операций наблюдается на рынке производных продуктов, имеющих отношение к процентной ставке. До 1970 года, даже если и становилось ясно, что правительство собирается повысить или понизить процентные ставки, не существовало такого инструмента, с помощью которого инвестор мог бы спекулировать, а менеджер фонда прибегнуть к хеджированию. В наше время стало возможным открывать позиции по производным инструментам, которые обращаются в привязке к краткосрочной, среднесрочной или долгосрочной процентной ставке на рынках США, Европы и Японии.

Конечно, одно из основных преимуществ производных финансовых инструментов заключается в том, что рассматривать рынок негативно (по-медвежьи) столь же просто, как и позитивно (по-бычьи). Производные продукты дают каждому возможность извлечь выгоду из падения цены, не обладая самим инструментом. Сначала продать акцию по высокой цене, а потом купить ее по низкой стало так же просто, как сделать все это обычным способом: сначала купив, а затем продав.

Рост индустрии в области информационных технологий дал аналитикам возможность получать необходимую информацию, причем в глобальных объемах. Благодаря развитию индустрии персональных компьютеров, программное обеспечение для проведения чрезвычайно сложных исследований в области технического анализа стоит теперь всего несколько сот долларов. А доступ к биржевой торговле производными финансовыми инструментами означает, что почти каждый и почти везде может занять медвежью или бычью позицию почти по всему, что хоть сколько-нибудь стоит. Однако независимо от того, какой анализ использует финансист: фундаментальный, технический или же и тот и другой, — основное инвестиционное решение заключается в том, что необходимо что-то покупать или продавать. Традиционный инвестор должен рассматривать направление развития цены в будущем. Если он окажется прав, то на его стороне прибыль, если нет — убыток.

В промежутке между началом и концом торговых операций может произойти многое, и действительно — часто так и бывает. Цена инструмента может подняться или упасть. Цена может начать сильно колебаться либо остаться в совсем неподвижном состоянии. Цена может упасть на 50% и оставаться на этом депрессивном уровне несколько месяцев, прежде чем начать подниматься к исходным значениям. Инвестор может потерять деньги или, вполне возможно, достичь уровня безубыточности, но каждый день позиция будет оцениваться в соответствии с последней рыночной ценой. Стоимость инвестиции будет меняться изо дня в день, в большей или меньшей степени, в зависимости от состояния рынка. Большинство участников рынка называют эту изменчивость волатильностью, а волатильность для большинства инвесторов с традиционными взглядами не означает ничего хорошего. Широко колеблющиеся цены могут вызвать беспокойство. Увеличивающаяся волатильность обычно означает наличие возрастающей неопределенности на рынке в отношении окончательно выбранного направления развития цены.

Примечательно, что на самом деле инвесторов интересуют только две цены - цена входа и цена выхода. Если в год, состоящий, скажем, из 240 торговых дней, инвестор открыл позицию на 60-й день и закрыл ее на 180-й день, то ему важны только эти две цены. Что происходит в промежутке между входом и выходом, для него не имеет значения. Между входом и выходом рынок может быть чрезвычайно волатильным либо очень спокойным. Как только инвестор входит в рынок, то все, чем он будет заниматься дальше — это искать подходящий момент выхода. Инвестор, по существу, рассматривает только один аспект ценовой последовательности — направление. И инвестору необходимо определить это направление правильно. Некоторым инвесторам иногда везет, и они выбирают правильное направление чаще, чем неправильное. Но одни верно определяют направление только в 50% случаев, другие постоянно терпят неудачу. Большинство инвесторов согласятся с тем, что очень трудно, даже при использовании современных методов и способов, уверенно определять будущее поведение рынка.

Цель этой книги доказать, что существует еще и другой аспект инвестирования — торговля волатильностью цены, а не ее направлением. В случае с инвестором, который вошел на рынок на 60-й день и вышел из него на 180-й день, можно разработать стратегии, которые смогут использовать любую волатильность, появляющуюся в промежутке между этими двумя датами. Более того, можно разработать стратегии, которые в определенных обстоятельствах будут приносить прибыль вообще без какого-либо изучения направления развития цены. Эта техника, в основе которой и лежит второй аспект, называется торговля волатильностью, а ее истинная привлекательность состоит в том, что можно полностью игнорировать первый аспект.

Представьте, что вы открываете позицию по какой-либо акции и совершенно не думаете о том, пойдет ли цена вверх или вниз. Это и есть позиция торговца волатильностью.

1.2 Три примера покупки волатильности

Прежде чем приступить к детальному изучению комплекса вопросов, касающихся покупки и продажи волатильности, сначала было бы полезно рассмотреть некоторые простые примеры. Они являются результатом моделирования и специально подобраны так, чтобы высветить бесполезность применения в рамках этой стратегии обзора перспектив направления развития цены. В каждом примере мы рассматриваем различные траектории, по которым следует определенная акция в течение года. Для упрощения, год раскладывается на 52-недельные периоды. Цена акции, прибыль или убыток стратегии записываются каждую неделю и наносятся на графики, которые представлены на Рисунках 1.1—1.3. Во всех трех примерах цена акции в начале года означает 1.000 единиц (долларов, фунтов, иен или любой другой валюты). Для того чтобы показать, что прибыль или убыток не зависят от направления, рассмотрим три ситуации, в которых: цена акции поднимается в течение года (Пример 1), цена акции падает в течение года (Пример 2) и цена акции к концу года остается неизменной (Пример 3).

Как генерируется ценовой ряд акции?

Нет необходимости вдаваться в подробности образования ценовых рядов акции. Существует множество различных методов моделирования ценообразования и, возможно, самый простой из них — подбрасывать монету. Если выпадает орел, то происходит увеличение цены на определенную величину процента (скажем, на 0,5%). Если решка — уменьшение на ту же самую величину. Аналогичный, но более сложный метод был использован для образования трех смоделированных конфигураций, которые здесь представлены. Использованный метод гарантирует, что каждое изменение цены не зависело от предыдущего ценового колебания. При этом цены не наделены какой-либо "памятью" и не представляют собой какую-либо модель.

А как быть с реальной действительностью — способна ли эта стратегия создавать прибыли и убытки?

Некоторые технические аналитики, возможно, могут не согласиться с таким моделированием, предполагая, что оно не отражает реальную картину ценового движения акции. Технические аналитики полагают, что цены не относятся к случайным процессам. Однако важно заметить, что, хотя все три примера образованы стохастическим процессом, стратегия одинаково эффективна в любом случае: как при совершенно случайных ценовых движениях, так и при существовании закономерности, когда рынок имеет какие-либо скрытые модели. По сути, стохастический процесс используется только лишь для демонстрации процесса и оценки возникающих результатов.

Результаты трех стратегий

Стратегия длинной волатильной позиции является простым набором торговых правил, которые обусловливают покупку или продажу либо акции, либо инструмента, производного от акции. Торговля происходит только тогда, когда удовлетворяются требования к определенным критериям. При этом никогда не возникает потребности в определении того, куда направлено ценовое движение акции, и никогда не требуются прогнозы ее будущих цен. И что еще более важно: абсолютно одно и то же правило применяется ко всем трем примерам.

Пример 1

На Рисунке 1.1 движение цены акции начинается с 1.000 и за период одного года постепенно поднимается до 1.300. Ценовой рост акции представляет собой кривую линию. Существуют колебания. Цена колеблется как вверх, так и вниз, то есть присутствует некоторая волатильность. В этом примере движения вверх превалируют над движениями вниз, что приводит к росту цены на 300 пунктов, или на 30% к концу года. Прибыль стратегии длинной позиции по волатильности (изображена пунктиром) за тот же самый период и при использовании той же самой шкалы составила 13 пунктов. Оглядываясь назад, конечно, можно сказать, что было бы намного приятней просто купить акцию и довольствоваться прибылью в 300 пунктов. Но учитывайте риск! Если бы цена акции упала, то убыток мог бы составить все те же 300 пунктов.

В этом примере обе величины — цена акции и прибыль стратегии -росли вместе, и поэтому может показаться, что они связаны с друг с другом. Но это не так. Стоимость акции растет благодаря удачному стечению обстоятельств, а прибыль — благодаря наличию ценовой волатильности акции.

Пример 2

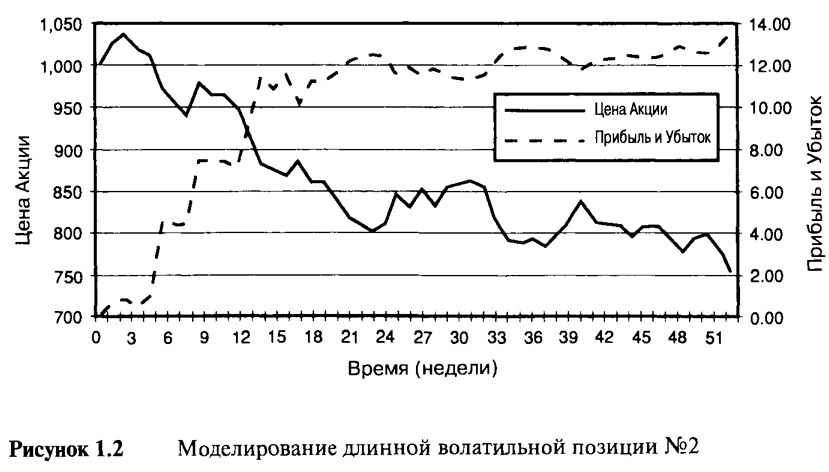

На Рисунке 1.2 движение цены акции начинается с 1.000 и за период, равный одному году, постепенно падает до 750. Снова падение цены акции происходит не по прямой линии. Существуют колебания. Цена колеблется вниз и вверх, то есть присутствует некоторая волатильность. В этом примере движения вниз превалируют над движениями вверх, что приводит к падению цены на 250 пунктов, или на 25% к концу года. Прибыль стратегии длинной волатильной позиции за тот же самый период и при использовании той же самой шкалы составила 13 пунктов. Оглядываясь назад, конечно, было бы намного лучше просто продать акцию без покрытия и довольствоваться прибылью в 250 пунктов. Но учитывайте риск! Если бы цена акции значительно выросла, то это привело бы к убыткам.

В этом примере обе изучаемые величины — цена акции и прибыль — двигались в прямо противоположных направлениях, и поэтому может показаться, что они связаны друг с другом негативным образом. Но это не так.

Пример 3

На Рисунке 1.3 движение цены акции начинается с 1.000, падает в начальной стадии, а затем поднимается, заканчивая год на отметке 1.000. Так же, как и в первом и втором примерах, цена акции на протяжении всего года демонстрирует некоторую волатильность. Инвестор, ориентирующийся на какое-либо направление (в длинной или короткой позиции), за весь период времени достигнет уровня безубыточности. Игрок длинной волатильной позиции заработает прибыль в 34 пункта.

Почему прибыль в этом примере более чем в два раза превышает прибыль, которая была достигнута в двух предыдущих примерах? На то есть две причины. Первая причина заключается в том, что производный финансовый инструмент, используемый в этом моделировании, обретает особенные, отличительные черты, если цена акция продолжает перемещаться от уровня 1.000. Вторая причина в том, что волатильность акции в этом примере немного больше, чем в примерах 1 и 2. Позже мы уясним себе эти особые свойства и принцип измерения волатильности цены акции.

Эти три примера показывают, что при использовании одинаковых торговых стратегий можно достичь прибыли независимо от направления цены. Однако следует обратить внимание на то, что результатом не всегда является прибыль. Если цена акции демонстрирует малую волатильность или отсутствие таковой, то возможны и убытки. На языке рынка можно сказать, что "приходиться оплачивать волатильность", и если вы не станете свидетелем роста волатильности, то существует вероятность возникновения потерь.

1.3 Инструменты

Покупка и продажа волатильности включает в себя создание портфеля, состоящего, по крайней мере, из двух инструментов. Простейший вариант портфеля может включать в себя позицию (длинную или короткую) по акции и в производном финансовом инструменте. Существует множество видов производных инструментов, а именно: фьючерсы, опционы колл, опционы пут, варранты и конвертируемые облигации. Стратегии, построенные на волатильности, требуют, чтобы производные инструменты имели изогнутый профиль цены (пояснения будут даны ниже). Это значительно ограничивает круг используемых инструментов, в который попадают только те, которые имеют свойства опциона.

Опционы колл на акцию интуитивно понять легче. Поэтому в дальнейшем для упрощения объяснения мы ограничимся рассмотрением портфелей, состоящих из акций и опционов колл, обращающихся на эту акцию.

Портфели, созданные с целью использования волатильности, всегда будут иметь противостоящие позиции по акции и опциона колл на нее. Сочетание должно быть уравновешено таким образом, чтобы прибыль или убыток от одного компонента погашали прибыль или убыток от другого составляющего. Общий портфель в таком случае будет полностью хеджирован и, следовательно, рынок не будет иметь воздействия на него. Вот почему игроку волатильностью следует быть осмотрительным. Портфель (на начальной стадии в любом случае) не подвержен риску, связанному с направлением цены акции. Выявление определенного соотношения между компонентами, принятие решения о том, что делать, когда акция, в конечном счете, начинает двигаться и как извлечь прибыль из волатильности, — темы, обсуждаемые в последующих главах. Но прежде чем мы перейдем к рассмотрению выше перечисленных вопросов, нам необходимо определить несколько общепринятых инвестиционных понятий.