6.1 Опцион пут

Опционы пут существуют на товары, валюту, фондовые индексы, фьючерсы и процентные ставки, но для упрощения, как и при изучении опциона колл, мы будем иметь дело с опционом пут, который обращается на акции.

Определение: Опцион пут на акцию предоставляет право, но не обязательство продать (sell) определенное количество акций по определенной цене в или до определенного дня.

Количество акций точно фиксировано и обычно составляет либо 100 штук, либо 1.000 штук. Определенная цена — это цена исполнения, или цена страйк, а определенный день — это дата истечения срока обращения опциона.

В третьей главе мы рассматривали в качестве примера трехмесячный опцион колл на акцию IBM с ценой исполнения $100. Так как для каждого опциона колл существует опцион пут, то мы в качестве примера будем использовать трехмесячный опцион пут с ценой страйк $100 и до некоторых пор не будем принимать во внимание стоимость опциона. Рассмотрим ситуацию с владельцем, или держателем, опциона (то есть человеком, находящимся в длинной позиции на опцион пут) спустя три месяца. Держатель опциона должен решить, что ему делать.

- 1. Держатель может исполнить свой опцион и решить продать акцию по цене исполнения $100. Если рыночная цена акций IBM ниже $100, тогда он может выбрать именно этот путь. Если бы цена акции была, скажем $94, он мог бы купить 100 акций на рынке и исполнить свой опцион, тем самым вынуждая другую сторону заплатить ему более высокую цену, равную $100 за акцию. При исполнении своего опциона он "повесил" свои акции на кого-то другого и заработал прибыль 100-94=$6 за акцию, или 6х100=$600 за один опционный контракт. Если цена акции будет ниже $94, прибыль будет еще больше.

- 2. Владелец может выбрать другой путь: не исполнять опцион. Если акция торгуется по $ 104 на рынке, нет никакого смысла использовать право на продажу по $100. Если бы он хотел продать акцию, то мог бы сделать это по гораздо более выгодной цене, существующей на рынке. В подобных ситуациях владелец дает опциону истечь безрезультатно. Этот путь может быть выбран, если цена акции на рынке хоть на сколько-нибудь выше цены исполнения $100. В этой ситуации опцион не будет иметь какой-либо стоимости вообще, и мы говорим, что опцион исполняется, ничего не стоя.

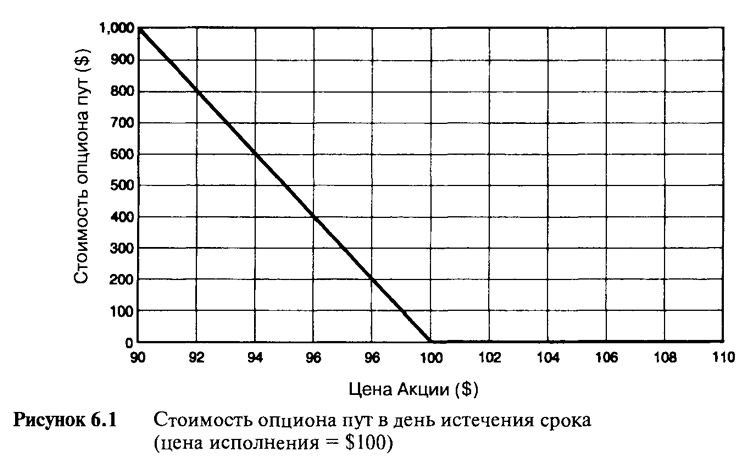

Таблица 6.1 и Рисунок 6.1 показывают окончательную стоимость опциона пут при различных ценах на акцию. Можно увидеть привлекательность опционов пут для спекулянтов, имеющих медвежий взгляд на ситуацию фондового рынка. Чем больше падает цена акции, тем выше окончательная стоимость опциона пут. При первом ознакомлении можно запутаться в отношении приобретения пут опционов. Когда кто-либо покупает опцион пут, то это значит, что он покупает (buying) право на продажу (sell) чего-либо. В этом предложении есть два противоположных понятия, которые могут сбить с толку: покупаешь, чтобы продать. Иногда проще считать опцион пут контрактом, обеспечивающий выход из трудного положения. Пут опцион наделяет вас способностью, если вы так решили, избавиться от акции по заранее установленной цене. Опцион пут подобен контракту на страхование, а цена опциона пут может рассматриваться просто как стоимость страховки.

В первом пункте мы посчитали стоимость пут опциона, предположив, что владелец купит акции по $94, исполнит свой опцион по цене страйк $100, передаст кому-то акции и получит $100 за акцию. На практике чаще всего в этом нет необходимости. Как и с опционами колл, опцион пут может быть продан по своей внутренней стоимости в $6, тем самым избавляя от волокиты и расходов, связанных со сделками.

Мы видим, что линия цены опциона пут к сроку истечения (Рисунок 6.1) является вертикальным зеркальным отображением профиля стоимости опциона колл, показанного на Рисунке 3.1, и эта особенность определяет некоторую схожесть между этими двумя инструментами. Оба имеют перегиб, или изгиб, в районе $100, оба увеличиваются в цене в одном направлении и оба имеют нулевую стоимость в другом направлении. Выше цены исполнения линия стоимости пут опциона горизонтальная, а следовательно, имеет нулевую экспозицию по акции. Ниже цены исполнения линия увеличивается на $100 при каждом падении на $1 в цене акции и в этой области экспозиция акции не добирает 100 единиц.

Терминология опционов пут аналогична терминологии опционов колл. Единственная разница состоит в том, что опцион пут, чья цена исполнения выше текущей цены акции, называется опционом в деньгах, а опцион пут, чья цена исполнения ниже текущей цены, называется опционом без денег. Поэтому опцион пут с ценой страйк $100, оцененный в $5, является опционом в деньгах, если цена акции равна $97. В этом примере внутренняя стоимость опциона пут равна $3, а временная стоимость $2. Если кто-либо покупает этот опцион пут за $5, он делает предположения о том, что цена акции упадет. Если цена акции упадет до $75 к моменту срока истечения, то опцион пут будет стоить $25. В этом и заключается его привлекательность для спекулянта. В рассмотренном примере цена акции упала только на 25%, в то время как опцион пут увеличился на 400%.

6.2 Чувствительности цен опциона пут до наступления срока истечения

Вспомните обсуждение в третьей главе, в котором был выявлен контур профиля цены опциона колл при наступлении срока истечения. Вначале мы обсуждали значение справедливой стоимости. Справедливая стоимость опциона колл была определена как среднее значение за большой период времени окончательных стоимостей истекающего опциона. Мы наблюдали за человеком, который играл в кости, и покупал один и тот же опцион колл. Так как стоимости истекающего опциона были точно известны для каждой цены акции, все что требовалось — подобрать подходящее распределение. Используя "наивное" распределение, которое предполагало, что каждая из дискретных частот возникновения различных цен была равновозможна, мы пришли к нелинейному, или изогнутому, очертанию цены. Было показано в деталях, что нелинейность, или изгиб, — являются результатом процесса усреднения. Настоящая причина изгиба в том, что процесс усреднения включает в себя меняющееся число нулей, а нули возникают из-за изгиба линии к сроку истечения. И наконец, мы ввели более реалистичное предположение о распределении, являющееся логнормальным, констатировав что математическая модель Блэка-Шоулза — универсальный эталон.

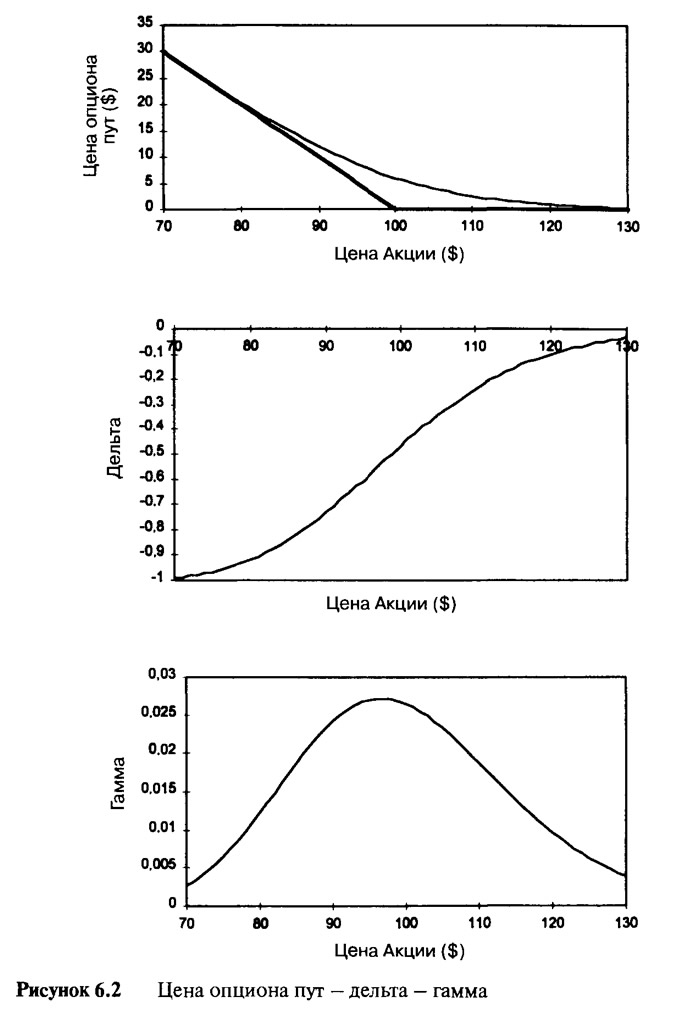

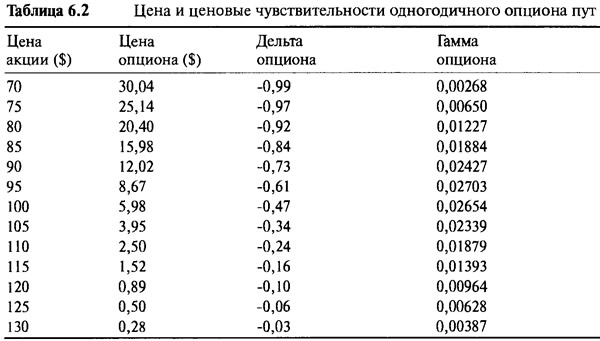

Мы могли бы пройти заново весь процесс, чтобы выявить линию цены опциона пут при наступлении срока истечения, но на самом деле в этом нет необходимости. Понятно, что результат будет очень похожим. Цена опциона пут к сроку истечения будет также изогнута, а этот изгиб возникает из-за скачка при наступлении срока. Кривая будет иметь другой вид, так как на этот раз нули присутствуют только при высоких ценах акции, а ненулевые значения при низких ценах. Модель Блэка-Шоулза помогает рассчитать цены опциона пут, которые приведены в Таблице 6.2 и отражены на Рисунке 6.2, где также показаны чувствительности для одногодичного опциона пут с ценой исполнения $100, основанные на предположении, как и в случае с колл опционом, что волатильность равна 15%. Для упрощения мы представим, что по акции не выплачиваются дивиденды и процентные ставки равны нулю.

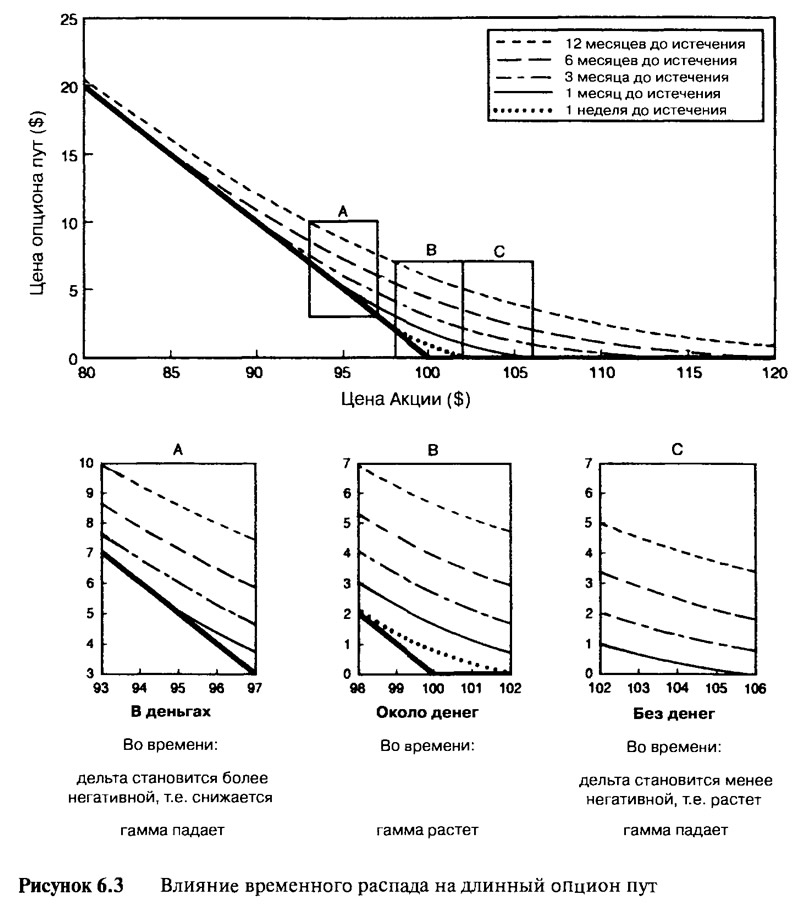

Профиль цены опциона пут изогнут примерно так же, как и профиль цены опциона колл. При экстремальных ценах на акцию кривая приближается и становится неотделимой от границ. Между экстремальными ценами кривая проходит над границами в виде плавной линии. Причина такого поведения связана с процессом усреднения, а различные вероятности определяются разными ценами акции. Наклон кривой профиля цены (дельта) отрицательный и отражает различные степени отрицательной экспозиции по акции. Опционы пут глубоко в деньгах имеют дельту около — 1,0, а опционы пут далеко без денег имеют дельту около нуля. Вспомните, что гамма опциона является скоростью изменения дельты относительно базовой акции. Мы заметили, что хотя величина дельты отрицательна, она становится менее отрицательной (то есть увеличивается) по мере роста базового инструмента. Поэтому гамма длинного опциона пут положительная: величина дельты увеличивается по мере роста цены акции. Обратите внимание, что как и в случае с опционом колл, скорость увеличения самая большая около денег и самая маленькая — в экстремумах, что можно определить, посмотрев прямо на кривую цены. Изгиб наиболее ярко выражен около денег и почти отсутствует в экстремумах.

То, что гаммы длинного опциона колл и длинного опциона пут похожи, не является совпадением. Они на самом деле идентичны (identical). Так как гаммы обоих опционов идентичны, то игрок волатильностью рассматривает их как однородные инструменты. К этому мы вернемся позже и покажем, что с помощью очень простой торговой операции можно превратить пут в колл (put into call) и наоборот.

6.3 Влияние времени и веги на опционы пут

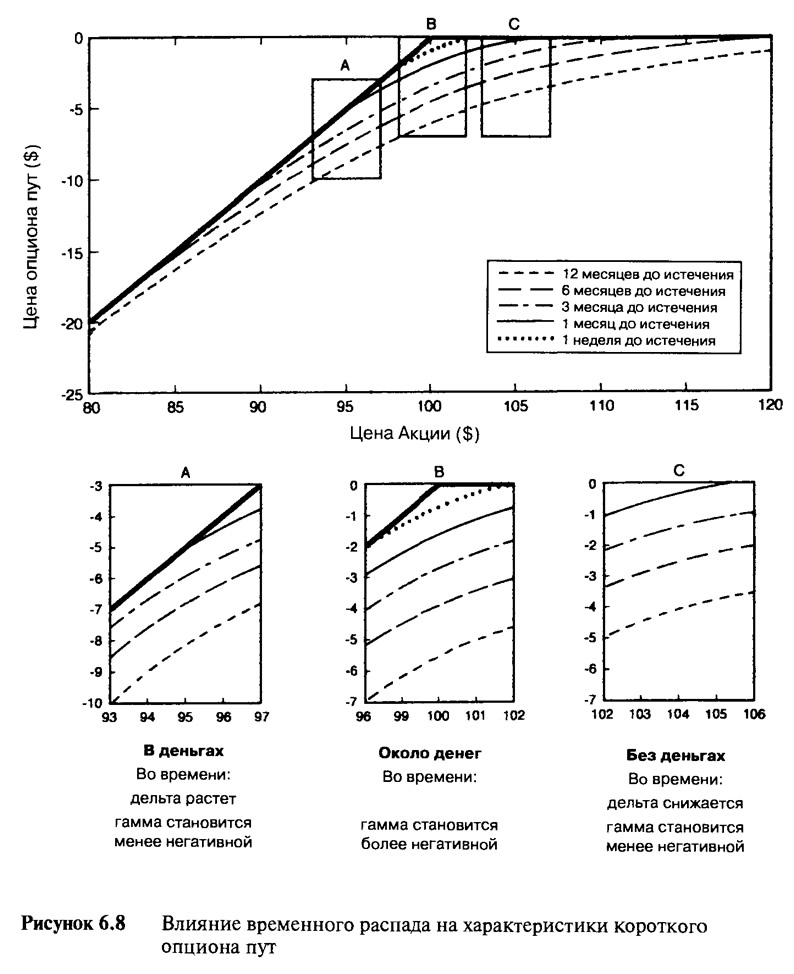

К этому моменту читатель уже знает, каким образом время и волатильность влияют на опционы колл, поэтому он в состоянии догадаться и об их влиянии на опционы пут. Как и в случае с опционами колл, течение времени и/или падающая волатильность приводят к тому, что кривая цены опциона пут начинает передвигаться ближе к изогнутой границе истечения срока. Совсем не обязательно нужно руководствоваться математической моделью, чтобы понять, как течение времени влияет на цены, дельты и гаммы опционов пут. Воздействие становится очевидным по мере перемещения кривых все ниже и ниже. Рисунок 6.3 показывает, как цены и ценовые чувствительности опциона пут меняются с течением времени.

6.4 Длинная волатильная торговля с опционами пут

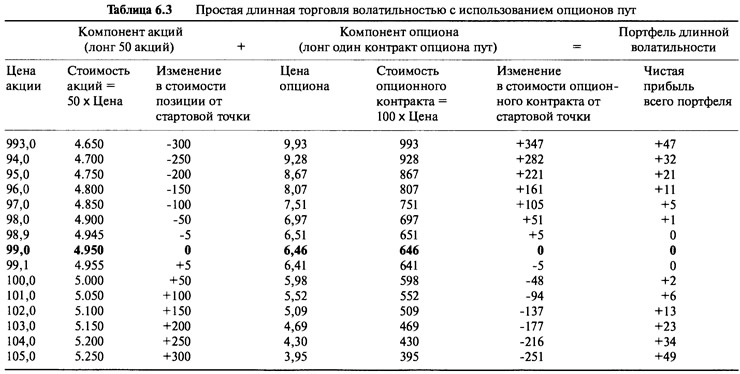

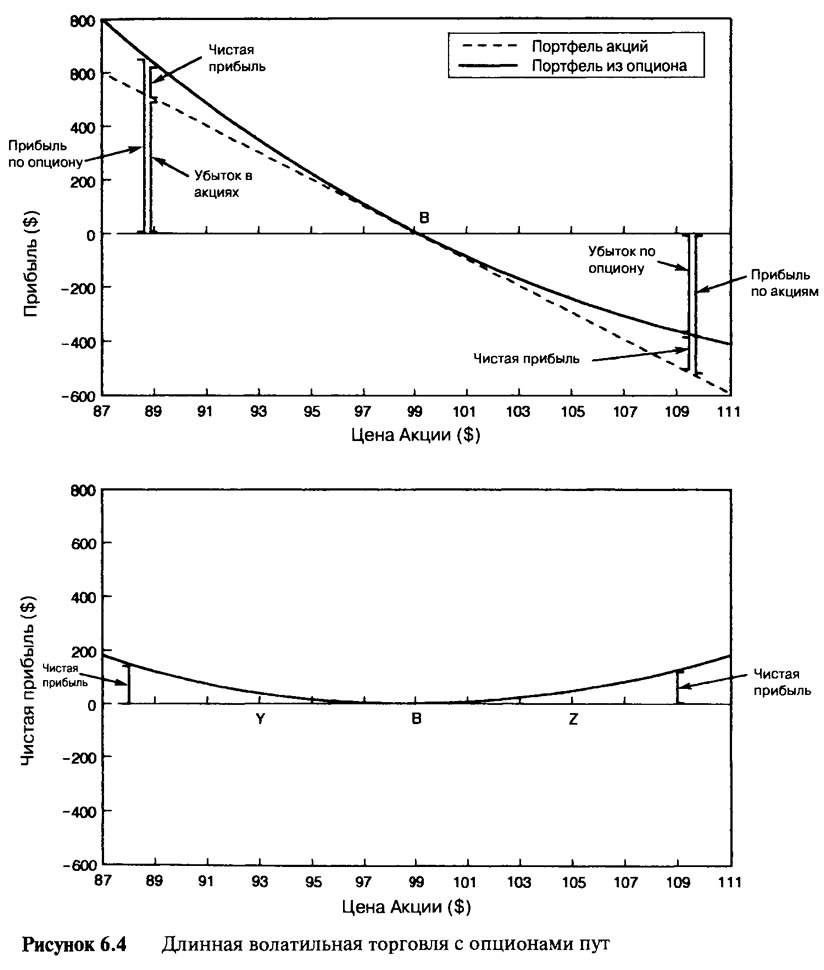

На протяжении всего повествования мы делали допущения, что читатель не имеет представления о направлении движения цены рассматриваемой акции. Владельцы нехеджированных опционов пут, по определению, находятся в короткой позиции и проигрывают (выигрывают), если цена акции поднимается (падает). Чтобы хеджировать опцион пут, необходимо занять позицию на что-то, что имеет эффект противоположного воздействия. Таким образом, для хеджирования опциона пут нужно купить акции, то есть открыть длинную позицию. Количество будет определяться дельтой опциона пут. Если цена основного инструмента равна $99, то одногодичный опцион пут оценивается в $6,46, имея дельту —0,5. (То, что это соответствует цене базового инструмента, при которой одногодичный опцион колл имеет дельту 0,5, не является совпадением). Таким образом, простая волатильная торговля имеет длинную позицию на один опцион пут и хедж 0,5x100=50 акций в длинной позиции на основной инструмент. Таблица 6.3 и Рисунок 6.4 показывают прибыль и убыток портфеля в случае движения цены основного инструмента без учета временного распада.

Для простоты объяснения прибыль и убыток компонента акции изображены в обратном значении, поэтому то, что показано ниже (выше) нулевой линии как убыток, является на самом деле прибылью (убытком). Чистая прибыль стратегии представлена в последней колонке Таблицы 6.3, а также на нижней части Рисунка 6.4. Чистая прибыль точно такая же, что была и для длинной волатильной стратегии с опционами колл, которая описана в Таблице 4.2 и представлена на Рисунке 4.2, соответственно. Если цена акции поднимается или падает, то прибыль стратегии с опционами пут и опционами колл одинакова: доллар в доллар.

Интересно и то, что стратегия рехеджирования также идентична. Если цена основного инструмента поднимается, то экспозиция короткой акции опциона пут уменьшается. Портфель уже содержит 50 длинных акций, что в итоге делает его длинным. Для рехеджирования торговец должен продать акции. Позиция в точке "В" первоначально длинная, состоящая из 50 акций, поэтому в точке "Z" (цена акции = $105), когда дельта опциона пут меняется на -0,34, в хеджирование должно быть вовлечено только 34 акции, а 16 акций должны быть проданы. Сравните это с портфелем длинной волатильности, использующей опцион колл. В точке "В" опцион колл хеджируется 50 акциями шорт. В точке "Z" дельта больше: 0,66, где 16 дополнительных акций проданы в целях рехеджирования. Обе стратегии включают в себя продажу акций при повышении цены основного инструмента. Разница между двумя портфелями в том, что с пут-оп-ционами первоначальный хедж заключается в покупке акций и их продажа сокращает позицию, а с колл-опционами первоначальный хедж заключается в продаже акций и их дальнейшая продажа увеличивает позицию. Но результирующее действие одинаково — продажа при поднимающемся рынке.

Несложно понять, что стратегия рехеджирования также идентична, если цена основного инструмента падает: происходит покупка акций, идущих вниз. Поэтому длинная волатильная стратегия с опционами пут идентична во всех отношениях длинной волатильной стратегии с опционами колл. На волатильных рынках покупка происходит на низких уровнях, а продажа — на высоких, что позволяет накапливать прибыль от рехеджирования. Эта прибыль, конечно же, нейтрализуется временным распадом, и торговля принесет чистую прибыль только в случае, если волатильность на протяжении жизни опциона будет выше той, за которую было вначале заплачено: волатильность определяется из цены опциона в самом начале.

При использовании как опционов колл, так и при использовании опционов пут длинная волатильная стратегия приносит прибыль от рехеджирования, благодаря изгибу цены, или гамме, а основная идея, определяющая стратегию - найти дешевые опционы с высокой гаммой. Так как гаммы пут и колл опционов идентичны, то игрок волатильностью рассматривает их как идентичные инструменты. Это является привлекательной стороной обоих опционов. Для спекулянта они являются совершенно разными инвестиционными инструментами. Один покупает, когда предполагает рост рынка в будущем, а другой — если считает, что рынок будет падать. Но для игрока волатильностью оба инструмента одинаковы. Единственное различие между использованием колл или пут опциона в волатильной стратегии заключается в природе первоначального хеджа. После начала торговли стратегия рехеджирования будет идентична, и это потому, что инструменты имеют одну общую черту: они обладают одним и тем же ценовым изгибом к сроку истечения.

Таким образом, все аспекты длинной волатильной торговли с использованием опционов колл могут быть непосредственно применены к торговле с опционами пут. Влияние временного распада, воздействие изменения волатильности, смоделированная прибыль, а также лучшие и худшие варианты будут идентичны. Единственное различие состоит в том, что один портфель хеджируется посредством коротких акций, а другой -посредством длинных. Важно отметить, что оба портфеля имеют длинные позиции на опционы (long of options).

6.5 Эквивалентность опционов пут и колл

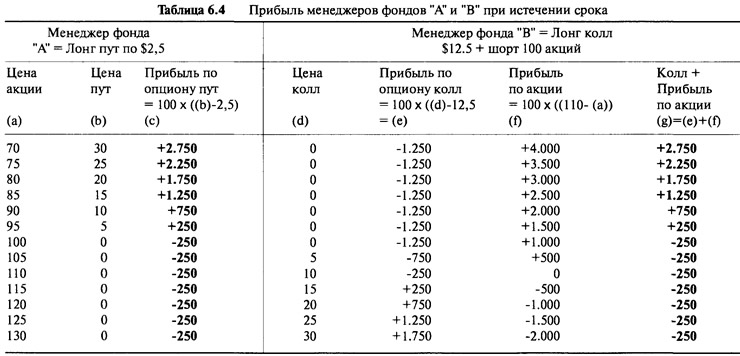

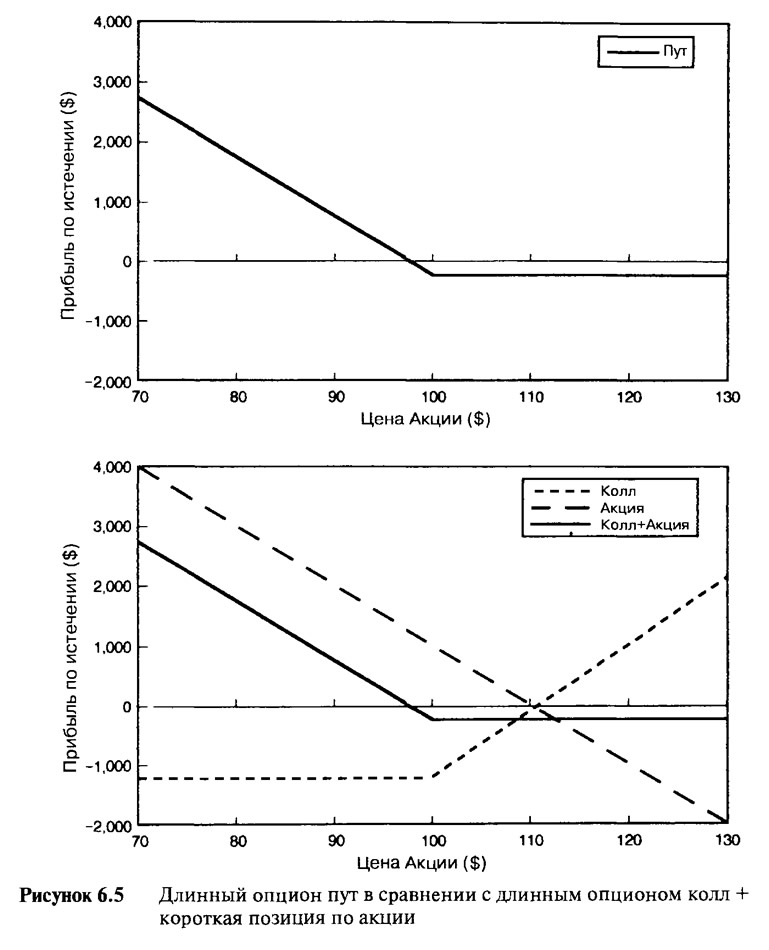

То, что прибыль и убыток длинной волатильной стратегии одинаковы, независимо оттого, используется ли опцион пут или колл, не является совпадением. Опционы пут и опционы колл очень похожие инструменты, и в действительности возможно превратить один опцион в другой путем очень простой операции. Для того, чтобы понять, как это делается, возьмем двух менеджеров фондов: "А" и "В", которые имеют противоположные мнения в отношении направления движения цены определенной акции. В начале периода цена интересующей нас акции равна $110, а также имеются одногодичные опционы пут и колл с ценой исполнения $100. Пут- и колл-опционы оценены в $2,50 и $12,50 соответственно. Опцион пут является опционом без денег, а опцион колл — в деньгах. Менеджер "А" предпринимает простой шаг: покупает один опцион пут, заплатив при этом $250. Менеджер "В" решает пойти по более сложному пути и покупает опцион колл (заплатив за него $1.250), одновременно открывая короткую позицию на 100 акций по $110.

Теперь рассмотрим положение обоих менеджеров, когда цена акции падает до $70 к сроку истечения опциона. Менеджер "А" продает свой опцион пут по внутренней стоимости $30 и получает $3.000, зарабатывая при этом прибыль 3.000-250=$2.750. Опцион колл, которым владеет менеджер "В", разумеется, оказывается обесцененным, поэтому менеджер теряет всю свою инвестицию в $1.250. Однако менеджер "В", помимо всего прочего, имеет короткую позицию на 100 акций, поэтому он покупает их обратно по $70, зарабатывая 100х(110-70)=$4.000. Менеджер "В", таким образом, зарабатывает чистую прибыль 4.000-1.250=$2.750, в точности равную той, что заработал менеджер "А". Таблица 6.4 и Рисунок 6.5 показывают прибыль менеджеров обоих фондов при различных окончательных ценах акций. Чистая прибыль этих двух менеджеров всегда одинакова, поэтому комбинация опциона колл и короткой позиции по акции должна быть идентична длинной позиции на опцион пут. Мы говорим, что портфель, состоящий из длинного опциона колл и короткой позиции по акции, фактически является синтетическим опционом пут. Мы можем представить это в виде уравнения:

Лонг Пут = Лонг Колл + Шорт Акция (6.1)

Или же, заменив элемент "+ шорт акция" на более значимый элемент "лонг акция", будем иметь:

Лонг Пут = Лонг Колл — Лонг Акция (6.2)

Итак, управление короткой позицией по акции наряду с обладанием длинной позицией на опцион колл, в сущности, превращает опцион колл в опцион пут. Несложно увидеть на графике, как это происходит. Линия прибыли опциона колл изогнута на $100. Выше $100 опцион колл предоставляет владельцу экспозицию в 100 длинных акций. Если портфель в то же самое время имеет короткую позицию на 100 акций, то эти две экспозиции аннулируются, и в результате комбинация будет иметь нулевую экспозицию. Ниже $100 у опциона колл не будет экспозиции по акции, но портфель все еще будет иметь короткую позицию на 100 акций, поэтому результатом комбинации будет короткая позиция на 100 акций. Это в точности экспозиция акции в длинной позиции на истекающий опцион пут. Первоначально на некоторых опционных биржах были доступны только опционы колл. Участники, желающие открыть противоположные позиции, синтезировали опционы пут, покупая опционы колл, одновременно открывая короткие позиции на акции.

Пример в Таблице 6.4 выбран как один из самых легких. При $ 110 опционы пут и колл были для удобства обозначены круглыми числами $2,50 и $12,50 соответственно. Можно показать, что эквивалентность опциона пут и колл остается актуальной, независимо от уровня цены акции и всегда, а не только при истечении срока. Если бы этого не было, тогда бы устойчивая прибыль от перепродажи по более высокой цене могла бы достигаться независимо от волатильности или ценового направления. Это означает, что цены опционов пут и колл при одинаковых условиях должны быть всегда неразрывно связаны друг с другом. Цена одного должна быть всего лишь функцией другого, и при отсутствии процентных ставок и дивидендов это можно выразить следующим образом:

Цена Пут = Цена Колл + Цена Исполнения — Цена Акции (6.3)

или

Цена Колл = Цена Пут - Цена Исполнения + Цена Акции (6.4)

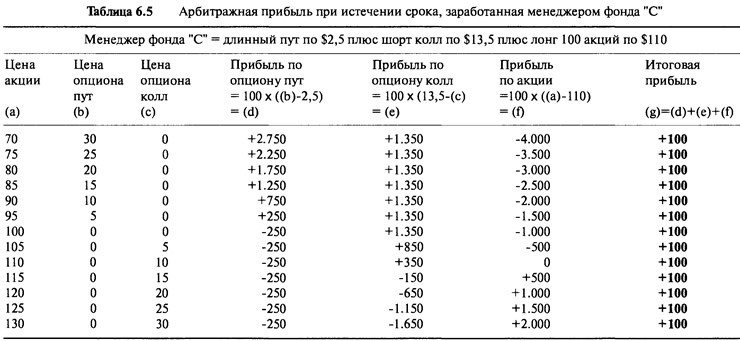

В вышеприведенном примере, если $12,50 является справедливой ценой для опциона колл, тогда цена опциона пут должна составлять 12,50+100-110=$2,50. Для того, чтобы показать, что может произойти, если бы этого не было, давайте вернемся к ситуации с двумя менеджерами фондов, которая была описана выше. Предположим, менеджер "А" покупает опцион пут по $2,50, а в то же самое время менеджер "В" покупает опцион колл по $13,50 (а не по справедливой цене в $12,50) и открывает короткую позицию на 100 акций по цене $110. Несложно понять, какова бы ни оказалась окончательная цена акции к моменту истечения срока, прибыль менеджера "В" всегда будет меньше прибыли менеджера "А" на $100, а все потому, что для синтеза опциона пут менеджер "В" заплатил лишние $100. Либо опцион пут слишком дешевый ($2,50), либо опцион колл слишком дорогой ($13,50). Если бы такая ситуация существовала на самом деле, то третий участник, некто господин "С", вошел бы в рынок и сумел сделать прибыль от перепродажи по более высокой цене. Господин "С" купил бы один опцион пут по $2,50, продал бы в шорт опцион колл по $13,50 и купил бы 100 акций по $110, после чего ждал бы истечения срока. При наступлении срока истечения он закрыл бы все свои позиции, получив прибыль от перепродажи по более высокой цене, какова бы ни была цена акции. В Таблице 6.5 приведены все цифры при различных ценах акции.

Если окончательная цена акции выше $100, то убыток по короткому опциону колл и по длинному опциону пут полностью аннулируется прибылью, возникающей от длинной позиции по акции. Ниже $100 убыток по длинной позиции на акции полностью аннулируется прибылью по длинному опциону пут и короткому опциону колл. Что бы ни произошло, в результате получается прибыль в $100, потому что один опцион был либо на $1 дороже, либо на $1 дешевле. Если рыночная цена опциона колл в $13,50 справедлива, тогда цена опциона пут должна быть 13,50+100-110=$3,50. Или же, если опцион пут был правильно оценен в $2,50, тогда опцион колл должен стоить 2,50-100+110=$12,50.

Так же, как возможно получить опцион пут из опциона колл, можно создать опцион колл из опциона пут и позиции на акцию. Чтобы получить опцион колл, мы должны соединить два инструмента так, чтобы к моменту истечения срока: 1) существовал изгиб на $100, 2) наблюдалась нулевая экспозиция акции ниже $100 и 3) была бы экспозиция на 100 длинных акций выше $100. Опцион пут имеет экспозицию минус 100 акций ниже $100, которая может быть нейтрализована путем добавления 100 длинных акций. То же самое может быть сделано для достижения результата в 100 длинных акций выше $100. Итак, опцион колл может быть синтезирован путем добавления 100 акций к опциону пут:

Лонг Колл = Лонг Пут + Лонг Акция (6.5)

Читатели, знакомые с основами алгебры, обратят внимание на то, что уравнение (6.5) является тождественным преобразованием уравнения (6.2).

Поэтому в действительности нам нужен только один тип опциона, так как мы можем получать один тип из другого. То же самое подходит и для синтеза коротких позиций на опционы. В качестве упражнения читателю остается доказать следующее:

Шорт Колл = Шорт Пут - Лонг Акция (6.6)

Шорт Пут = Шорт Колл + Лонг Акция (6.7)

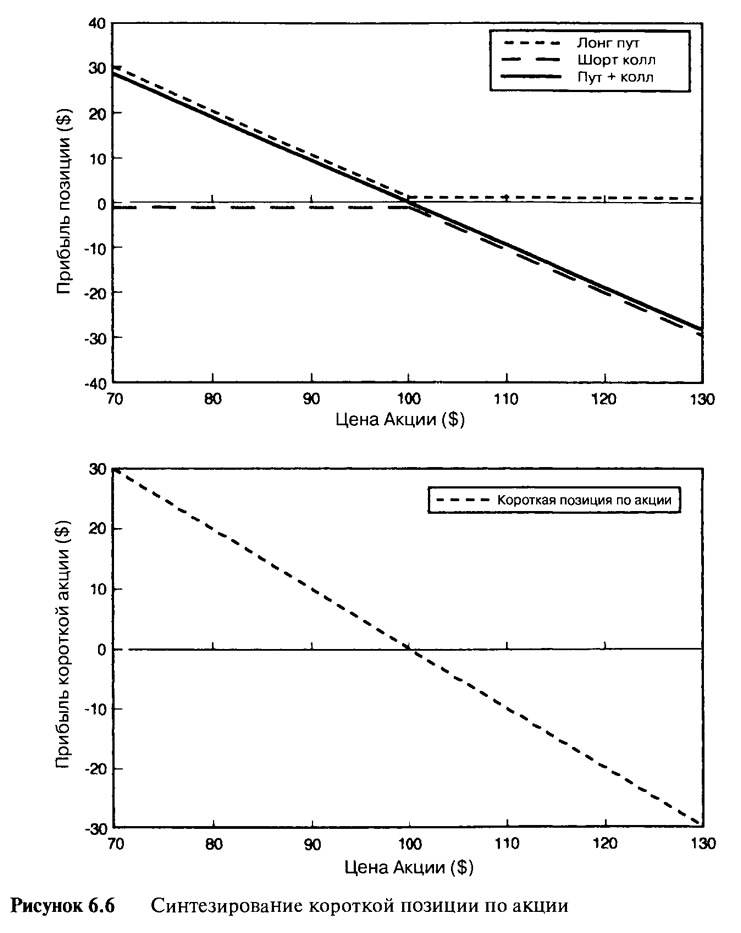

Можно предпринять еще один шаг в изучении процесса синтеза инструментов, рассмотрев получение короткой позиции на акции из пут- и колл-опционов. Портфель, содержащий длинную позицию на опцион пут и короткую на опцион колл по тому же самому базовому инструменту, по существу, наделен короткой позицией на основной инструмент. Это четко видно из Рисунка 6.6, где даны цены истекающего опциона. Верхний рисунок показывает экспозиции отдельных компонентов, а нижний рисунок экспозицию портфеля с короткой позицией на 100 акций. Рисунки идентичны. Выше $100 опцион пут истекает обесцененным, а короткий опцион колл имеет экспозицию 100 акций шорт. Ниже $100 опцион колл обесценен, а длинный опцион пут имеет экспозицию, равную 100 акциям шорт. Таким образом, при всех возможных ценах комбинация длинного опциона пут и короткого опциона колл эквивалентна короткой позиции на 100 акций. Можно доказать, что это возможно при всех ценах и в любое время, а не только при истечении срока. Идентичность может быть выражена в виде формулы:

Шорт Акция = Лонг Пут + Шорт Колл (6.8)

Столь же просто показать, что длинная позиция на акции может быть получена из короткого опциона пут и длинного опциона колл, а именно:

Лонг Акция = Шорт Пут + Лонг Колл (6.9)

Итак, мы видим, что акции, опционы колл и опционы пут взаимозаменяемы. Любые из двух инструментов могут быть использованы для получения третьего. Связь между двумя типами опционов и базовой акцией означает, что цены всех трех компонентов должны стоять в линии, в соответствии с уравнениями, приведенными выше. Если один инструмент становится слишком дорогим относительно двух других, то несложно будет дешево добиться эквивалентной для него длинной позиции, открыв короткую позицию на действительно дорогой инструмент, и ожидать истечения срока. Какова бы ни была окончательная цена акции, в результате получается устойчивая прибыль от перепродажи по более высокой цене.

Из всего вышесказанного следует выделить, что когда происходит превращение одной опционной позиции в другую, или производится синтез акций из опционов, соотношение акции к опциону всегда одно к одному или, более точно, 100 акций к одному опциону, исполняемому на 100 акций. Мы не упомянули о дельте. Цены опционов пут и колл связаны через уравнения (6.3) и (6.4). Совершенно неудивительно, что дельты двух опционов тоже связаны. Вспомните еще раз уравнение (6.2), из которого следовало, что в любое время и при любых ценах акции длинная позиция на опцион пут ведет себя идентично длинной позиции на опцион колл и короткой позиции по акции. Дельта является просто скоростью изменений цен опционов относительно цены базовой акции, поэтому скорость изменения цены опциона пут будет идентична скорости изменения портфеля, состоящего из длинной позиции на опцион колл и короткой позицией по акции, или:

Лонг Пут = Лонг Колл - Лонг Акция

Скорость Изменения (Лонг Пут) = Скорость Изменения (Лонг Колл) - Скорость Изменения (Лонг акции)

Скорость Изменения позиции по акции относительно цены акции равна одному, поэтому:

Дельта Пут = Дельта Колл — 1 (6.10)

Итак, в примере длинной волатильности, который приведен выше, когда дельта одногодичного опциона колл равна 0,50, дельта соответствующего опциона пут равна 0,50-1,00=-0,50. При более высокой цене, когда дельта опциона колл равна 0,66, дельта опциона пут 0,66-1,00=-0,34 и так далее.

Мы можем применить эту аргументацию к еще одному, последнему параметру и выявить гамму опциона пут из гаммы опциона колл. Вспомните, что гаммой опциона является скорость изменения дельты, поэтому мы можем это применить к уравнению (6.10) следующим образом:

Скорость Изменения (Дельты опциона Пут) = Скорость Изменения (Дельты опциона Колл) - Скорость Изменения (1)

Скорость Изменения 1 равна нулю, поэтому

Скорость Изменения (Дельты опциона Пут) = Скорости Изменения (Дельты опциона Колл)

или

Гамма Пут = Гамма Колл (6.11)

С этого мы и начали. Гаммы опционов пут и колл при одинаковых условиях идентичны, поэтому торговцы волатильностью рассматривают оба инструмента одинаково. Все из вышеперечисленных взаимосвязей, состоящих из цены, дельты и гаммы опционов пут, основывающихся на показателях опционов колл, возникают из утверждения, что устойчивая прибыль может быть получена только в том случае, если связи будут нарушены.

6.6 Короткая торговля волатильностью с использованием опционов пут

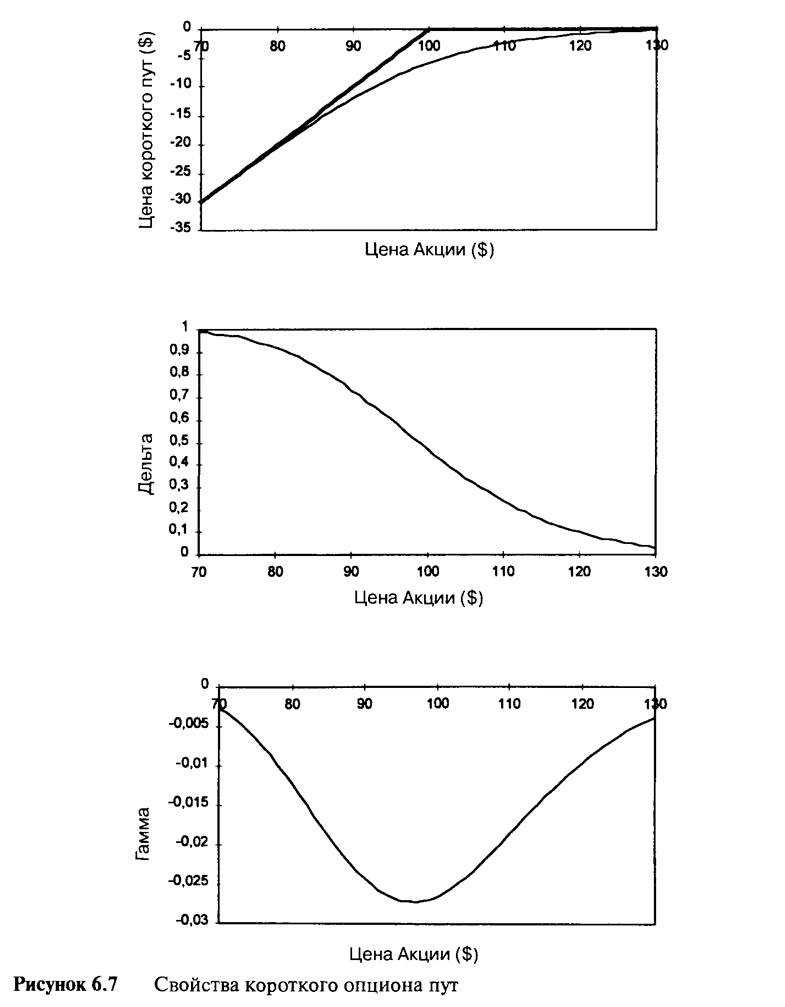

Длинный опцион пут дает отрицательную экспозицию акций (отрицательную дельту), поэтому короткий опцион пут характеризуется положительной экспозицией по акции (положительной дельтой). Ситуация с короткой позицией на опционы пут поначалу кажется запутанной. Если вы имеете короткую позицию на опцион пут, следовательно вы дали владельцу опциона пут право, но не обязательство продать, то есть передать вам акции по заранее согласованной цене (цене исполнения). Находиться в короткой позиции на опцион пут — это иметь положение, потенциально переходящее в длинную позицию по акции. Поэтому находиться в короткой позиции на опцион пут почти то же самое, что и обладать длинной позицией на рынке, особенно если цена акции падает. В пятой главе мы имели дело с короткими опционами колл благодаря инверсии свойств длинных опционов. Похожим образом мы можем "перевернуть" кривые длинных опционов пут, придя к ценам и ценовой чувствительности короткой позиции на опцион пут. Это показано на Рисунках 6.7 и 6.8.

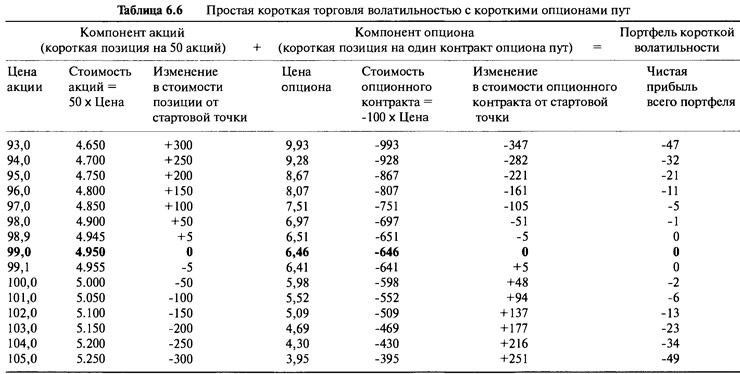

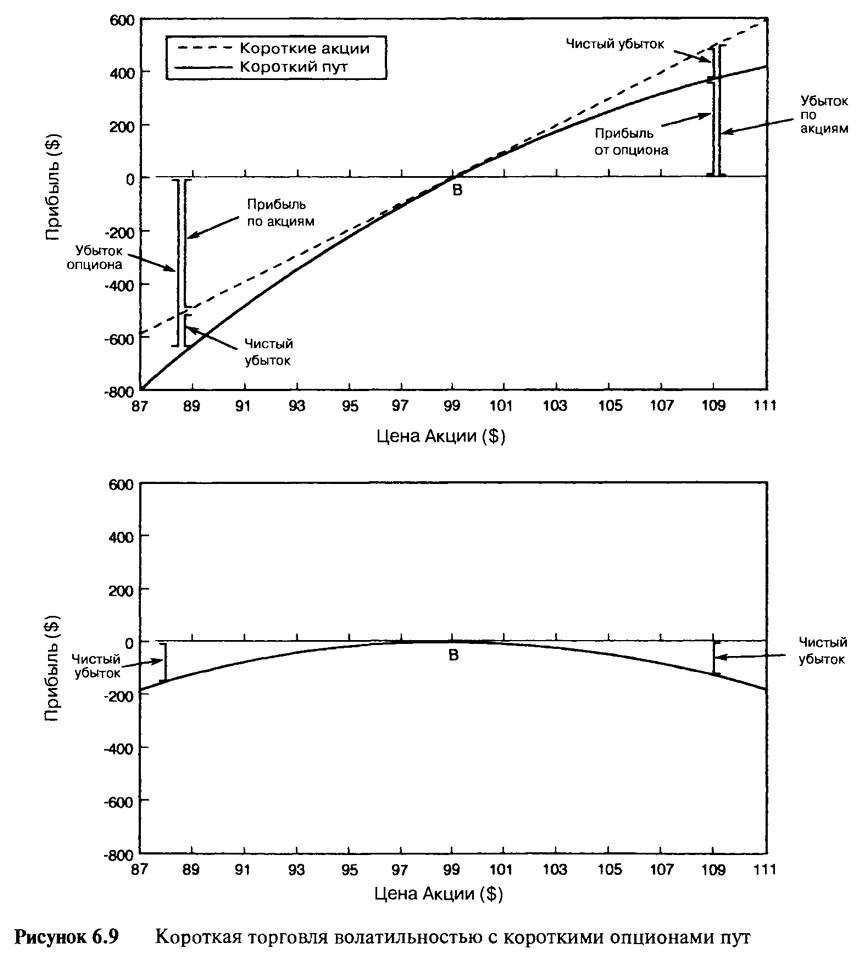

Как и в случае с опционами колл, отрицательное движение цены представляет собой сумму, которую необходимо заплатить для ликвидации короткой позиции на опцион пут. При падающих рынках короткий опцион пут становится все более и более длинной позицией на базовую акцию. В пределе, когда опцион оказывается очень глубоко в деньгах, короткий опцион пут ведет себя в точности так же, как и длинная позиция на 100 акций. Для хеджирования короткой позиции на опцион пут нам понадобится занять позицию, способную принести прибыль во время падения цены акции, а именно: короткую позицию по акции. Если дельта короткого опциона пут равна +0,50, тогда мы открываем короткую позицию на 50 акций. Таблица 6.6 и Рисунок 6.9 показывают прибыль хеджированного портфеля, возникающего вследствие изменений цены акции.

Чистая прибыль (или убыток в данном случае) портфеля в точности та же самая, что была представлена в Таблице 5.1 и на Рисунке 5.4, а именно прибыль короткого волатильного портфеля с использованием опционов колл. Это неудивительно, так как мы знаем, что существует прямая связь между коротким опционом колл и коротким опционом пут. Короткая позиция по волатильности с использованием опционов пут во всех отношениях идентична использованию опционов колл. Если цена акции значительно падает, тогда должно быть продано больше акций. Если цена акции значительно поднимается, тогда должно быть куплено больше акций. Каждая сделка по рехеджированию фиксирует убытки, и эти убытки будут нейтрализованы прибылью, полученной благодаря временному распаду. Подобным же образом лучшие и худшие варианты идентичны.

6.7 Нетто-позиция по опционам

До настоящего момента для упрощения мы рассматривали либо длинную, либо короткую позицию по волатильности с использованием одного определенного колл или пут опциона, а именно — с одним годом до истечения срока и ценой исполнения $100. В действительности используют множество опционов, каждый из которых имеет различные сроки жизни и разные цены исполнения. Типичный портфель имеет длинные и короткие позиции по различным опционам, и управление таким портфелем может быть довольно сложным, о чем мы подробнее расскажем в седьмой главе. Однако есть путь, облегчающий трудности управления сложными портфелями, рассмотрев нетто-позицию по опционам (net options positions), с точки зрения профессионалов.

Вспомните выводы из уравнений (6.8) и (6.9). Они свидетельствуют о том, что нахождение в длинной позиции на один тип опциона одновременно с короткой позицией на другой тип опциона эквивалентно нахождению в длинной позиции на 100 штук по базовой акции. Нахождение в короткой позиции на опцион колл и одновременно в длинной позиции на опцион пут эквивалентно нахождению в короткой позиции на 100 единиц по базовой акции. Игрока волатильностью интересует только изгиб цены, или гамма, а не направление развития цены основного инструмента. Если портфель имеет равные и противоположно направленные позиции на одни и те же опционы пут и колл, тогда они будут полностью хеджированы противоположной позицией на основной инструмент, а конечным результатом будет то, что стоимость портфеля останется неизменной всегда и при всех ценах акции. Интересно заметить, что по отдельности все три компонента постоянно будут изменяться в стоимости, но в комбинации останутся неизменными. В итоге портфель будет ни длинным, ни коротким по волатильности и ни длинным, ни коротким по рынку. Все три позиции: на опцион пут, опцион колл и по акции — могут быть полностью проигнорированы. Фактически они могут быть исключены из портфеля и не приниматься во внимание. Подобный ход упрощает изучение портфеля, устраняя очевидные сложности.

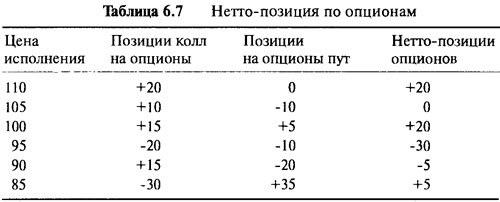

Процедура упрощения опционных портфелей путем исключения может быть использована и для дальнейшего шага. Мы знаем, что прибыль или убытки игрока длинной или короткой волатильностью одинаковы, независимо оттого, имеет ли он дело с опционами колл или пут. Если хеджированный портфель имеет длинную (короткую) позицию на опционы, тогда участник находится в длинной (короткой) позиции по волатильности и неважно, какие это опционы — будь то колл или пут опционы. Это означает, что можно говорить о портфеле как о состоящем из длинной или короткой позиции на опционы, игнорируя при этом тип опциона. Чтобы показать, насколько это просто, рассмотрим портфель, включающий в себя несколько одногодичных опционов, обращающихся на акции с различными ценами исполнения, как показано в Таблице 6.7. Знак "плюс" представляет длинную позицию, а знак "минус" демонстрирует короткую позицию.

Рассмотрим по очереди каждую цену страйк. Портфель имеет длинную позицию на 20 опционов колл с ценой страйк $110, поэтому мы говорим, что позиция длинная на 20 опционов $110 страйка. При цене страйк $105 позиция, включающая в себя лонг на 10 опционов колл и шорт на 10 опционов пут, эквивалентна длинной позиции по базовому инструменту. Эта длинная позиция будет хеджирована короткой позицией по акции и для упрощения так будет предполагаться везде. Таким образом, мы видим, что портфель не имеет опционной позиции при цене страйк $105. Длинная позиция из 15 опционов колл и 5 длинных опционов пут при цене страйк $100, с точки зрения волатильности, эквивалентна длинной позиции из 20 опционов. Аналогично, при цене страйк $95 позиция является короткой на 30 опционов. В ситуации с ценой страйк $90 наблюдается сокращение до короткой нетто-позиции в объеме 5 опционов, потому что можно получить (net out) 15 из длинных опционов колл посредством вычитания 15 из 20 шорт, оставляя 5 коротких. При цене $85 можно получить 30 коротких опционов колл вместе с 30 длинными опционами пут, которые определяют портфель как находящийся в длинной позиции на 5 опционов пут, или длинной нетто-позиции на 5 опционов. Процедура исключения подразумевает, что портфель из 12 различных позиций может рассматриваться намного проще: как состоящий только из 5 позиций. Такое упрощение очень важно при рассмотрении больших опционных портфелей.

6.8 Итоги

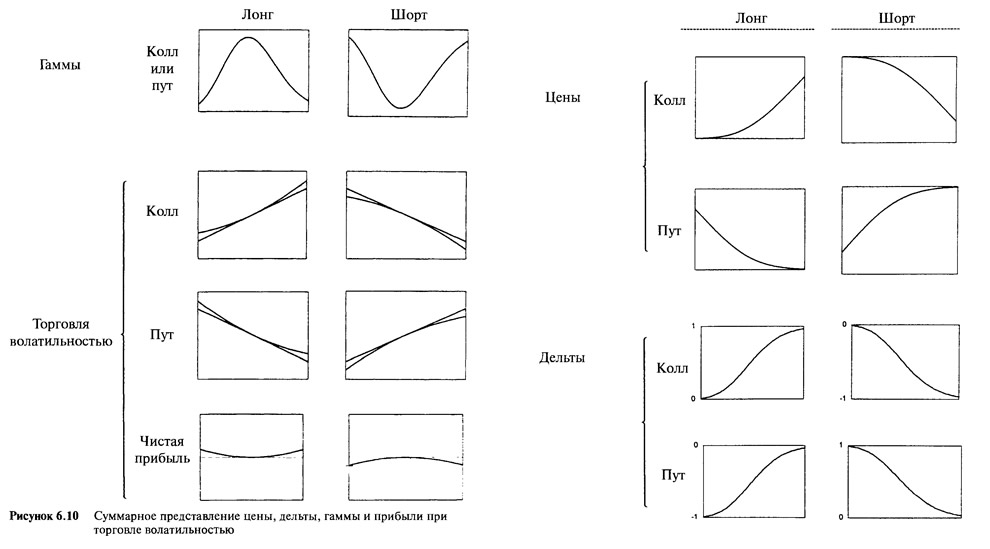

Рисунок 6.10 представляет собой краткий обзор кривых цены, дельты, гаммы и линии прибыли при торговле волатильностью для четырех комбинаций: длинной позиции, короткой позиции, опционов колл и пут.