- 388, 399. Роль государства. Следует ли наделить государство собственностью или налогом.

- 390. Гипотеза о налоге в 1 миллиард.

- 391. Налог может распространяться только на доходы; он может распространяться на все доходы.

- 392. Три вида прямых налогов и один вид косвенного налога.

- 393. Здесь мы абстрагируемся от вопросов права, интереса и даже практической возможности.

- 394. Прямой налог на заработную плату затрагивает доходы трудящихся.

- 395. Математическое выражение.

- 396. Прямой налог на арендную плату затрагивает капитал земельных собственников; когда все земли сменили собственника, налог не выплачивается более никем; его ликвидация была бы в этом случае бесплатным даром собственникам.

- 397. Его последствия постепенно смягчаются в прогрессивном обществе.

- 398. Для государства лучше определять его базу как пропорциональную совместную собственность, чем как фиксированную ренту.

- 399. Математические выражения.

- 400. Прямой налог на некоторые виды процента — это частично косвенный налог на потребление; прямой налог на все виды процента затрагивал бы доходы капиталистов.

- 401. Случай с налогом на государственную ренту.

- 402, 403, 404. Математические выражения.

- 405. Косвенный налог на потребление входит в издержки производства продуктов.

- 406. Он более или менее затрагивает владельцев производительных услуг.

- 407. Математические выражения.

- 408. Случай с налогом на некоторые определенные продукты.

388. Чтобы завершить теорию монополии, мы должны были бы показать, как — если конкуренция не является неограниченной — владельцы услуг или предприниматели-производители вынуждены вступать между собой в коалиции для эксплуатации монополии. Мы могли бы также, если бы хотели исчерпать вопрос о последствиях разных способов организации производства и обращения богатства, проанализировать последствия запретительных и защитительных пошлин, выпуска бумажных денег. Но мы вернемся ко всем этим вопросам с большей пользой, когда в ходе изложения прикладной политической экономии будем рассматривать исключения из принципа laisser faire, laisser passer или же особые области ее приложения: вопрос коалиций, когда мы будем говорить о крупных экономических монополиях — таких, как шахты и железные дороги, вопрос запретительных и защитительных пошлин, когда будем говорить о свободе внешней торговли; вопрос бумажных денег, когда будем говорить о свободе эмиссии банковских билетов. А в данный момент мы переходим к изучению последствий различных способов организации распределения богатства.

389. Излагая механизм обмена, производства и капитализации, мы предполагали не только полную свободу конкуренции на рынке продуктов, на рынке услуг и рынке капиталов; более того, мы абстрагировались от двух вещей: во-первых, от способа присвоения услуг, который мы предполагали каким угодно, во-вторых, от роли государства, предоставляемых им услуг и его потребностей. Однако очевидно, что экономическое общество не могло бы функционировать без вмешательства власти, обязанной поддерживать порядок, безопасность, отправлять правосудие, обеспечивать национальную оборону и делать многое другое. Однако государство — не предприниматель; оно не продает своих услуг на рынке ни по принципу свободной конкуренции или равенства продажных цен и себестоимости, ни по принципу монополии или получения максимального чистого продукта; оно часто продает их в убыток, иногда отдает их даром. И ниже мы увидим, что так и должно быть по той причине, что государственные услуги являются предметом коллективного, а не индивидуального потребления. Тогда остается два способа обеспечения государственных потребностей или государственных расходов: первый — включить государство наряду с индивидом в распределение общественного богатства через собственность; второй — производить в его пользу изъятие из доходов индивидов через налог. Какую из этих двух комбинаций следует предпочесть? Не могут ли они быть объединены в одну? Именно это мы и рассмотрим, когда будем заниматься разработкой общественной экономии. И тогда мы займемся одновременно и теорией собственности, и теорией налогообложения. А сегодня мы будем исследовать только, каковы естественные и неизбежные последствия различных налогов. Даже если предположить, что налоги ликвидируются, было бы неплохо выяснить последствия налогообложения хотя бы для того, чтобы знать, что делается и зачем это делается. Кроме того, это один из таких вопросов, которые мы вправе изучать в интересах науки независимо от каких-либо соображений прикладного характера; и все экономисты, занимавшиеся чистой политической экономией — Рикардо, Джеймс Милль, Дестут де Траси — уделили ему крупные разделы.

390. Вернемся к гипотетической стране, к которой относится наша экономическая таблица (319), стране, располагающей 80 млрд. земель, приносящих ежегодно 2 млрд. арендной платы, 50 млрд. личных способностей, приносящих 5 млрд. заработной платы, и 60 млрд. собственно капиталов, приносящих 3 млрд. процентов. А теперь предположим, что в этой стране надо выделить ежегодную сумму в 1 млрд. на государственные расходы или расходы общенационального характера. Данная цифра могла бы обсуждаться, признаваться излишне большой или излишне малой с учетом потребностей государства, но эти соображения не входят в компетенцию чистой политической экономии. Главное здесь — прийти путем несложных расчетов к верным выводам; итак, я говорю 1 млрд. для удобства и ясности анализа.

391. Теперь необходимо сделать несколько замечаний, чтобы правильно ставить вопрос о налогах.

Первое состоит в том, что капиталы не должны быть предметом потребления — ни частного, ни государственного. Пусть частные лица потребляют свои капиталы, они в этом свободны, и этот достойный сожаления факт компенсируется тем счастливым обстоятельством, что другие частные лица делают сбережения из своих доходов. Но государство не должно систематически разрушать источник национального богатства. Земли, личные способности и собственно капиталы образуют фонд производства. Ренты, работы и прибыли образуют фонд потребления: налог должен быть направлен исключительно на этот фонд.

392. Таким образом, у нас есть три дохода или услуги: рента земель, труд личных способностей, прибыль собственно капиталов — все они либо непосредственно потребляются как потребляемые услуги, либо объединяются между собой в качестве производительных услуг, чтобы сформировать сумму продукта: доходы и новые собственно капиталы. Совокупность потребляемых услуг и продуктов стоит 10 млрд., и данная стоимость получается на 2/10 или на 2 млрд. за счет ренты, на 5/10 или на 5 млрд. за счет труда и на 3/10 или на 3 млрд. за счет прибыли. Не надо терять из виду, что в число потребляемых услуг, т. е. в число облагаемых доходов, мы включаем, в частности, личные доходы не работающих и праздных людей точно так же, как земельные доходы собственников, не сдающих в аренду свои земли, и движимые доходы капиталистов, не отдающих в долг свои капиталы. Мы направляем налог только на доходы, но на все доходы. Обычно не так поступают правительства и теоретики: проводя свои классификации весьма эмпирически, они думают в полной мере о том, как обложить налогом трудящихся, но совсем не думают о том, как обложить налогом людей праздных в качестве собственников личных способностей.

Если мы имеем в нашем обществе три производительных элемента, то мы имеем также три потребляющих элемента: земельных собственников, трудящихся и капиталистов. Земельные собственники получают 2 млрд. услуг или продуктов под названием арендной платы в обмен на 2 млрд. ренты; трудящиеся получают 5 млрд. услуг или продуктов под названием заработной платы в обмен на 5 млрд. труда; капиталисты получают 3 млрд. услуг или продуктов под названием процента в обмен на 3 млрд. прибыли. Цифры 2, 5 и 3 — это цифры пропорциональные как для потребления, так и для производства. Что касается предпринимателей, то им здесь делать нечего: в качестве предпринимателей люди не существуют, и отсюда очевидно, что налог может их затрагивать только в качестве земельных собственников, трудящихся или капиталистов.

А теперь подчеркнем: каким бы образом государство ни бралось за взимание налога, все его способы действия можно разбить на четыре рубрики. Действительно, государство может вступать в дело только до или после обмена услугами, воздействуя либо на потребляемые услуги, либо на продукты. Во втором случае оно прямо имеет дело либо с земельными собственниками, чтобы получить часть их арендной платы, либо с работниками, чтобы получить часть их заработной платы, либо с капиталистами, чтобы получить часть их процента. Все это дает в целом три вида прямых налогов. В первом случае государство взимает свою долю с общественного дохода, рассматриваемого не как доход, состоящий из 2 млрд. арендной платы, 5 млрд. заработной платы и 3 млрд. процента, а как доход, состоящий из 10 млрд. потребляемых услуг и продуктов. Оно имеет дело с предпринимателями, которые авансируют ему сумму налога под тем, разумеется, условием, что эта сумма будет им возвращена земельными собственниками, работниками и капиталистами через соответствующее повышение цены продуктов. Таким образом, арендная плата, заработная плата и процент косвенно сокращаются. Это — косвенный налог. Базой прямых налогов являются услуги, а базой косвенного налога — продукты. Впрочем, здесь мы будем говорить только о реальных налогах, а не о налогах персональных, которые не имеют ни базы, ни последствий.

393. Наконец, следует заметить, что мы абстрагируемся от права, которым обладает государство устанавливать тот или иной из этих четырех налогов, равно как от его заинтересованности поступать так или иначе или от легкости или сложности, с которыми оно может столкнуться в ходе этой операции, подобно тому, как мы абстрагировались от легкости или сложности в установлении максимальных и минимальных тарифов. Фактически прямой налог на арендную плату нетрудно установить, хотя и не без большого объема работ и издержек; прямой налог на заработную плату, за исключением налога на жалованье государственных чиновников, и прямой налог на процент, исключая налог на арендную плату за жилые дома и на задержку выплат по государственному долгу, напротив, установить точно совершенно невозможно несмотря на какие угодно усилия и затраты. Но это — практические соображения, которые следует упомянуть в качестве оговорки. Мы предполагаем, что государство, имеющее полномочия вводить три прямых и один косвенный налог, поочередно прибегает к этим четырем способам налогообложения. Что же будет? Вот, собственно, тема, которая нас занимает.

394. В нашей гипотетической стране общий годовой объем заработной платы составляет 5 млрд. Предположим, что намерены обложить исключительно этот доход личных способностей пропорциональным налогом в 1 млрд.; первым следствием такого налога стало бы предоставление государству пятой части заработной платы каждого работника. Но цена работ определяется, как мы видели, в соответствии с предложением и спросом, которые выступают в форме услуг либо потребляемых, либо производительных. Впрочем, установление налога ничего не меняет в этих условиях. Государство предстает только как потребитель 1 млрд. услуг или продуктов вместо облагаемых налогом работников. Невозможно сказать, какие услуги или продукты будут запрашиваться больше и какие меньше, чем прежде. Невозможно также сказать, будет ли предложение труда увеличиваться или уменьшаться и даже — в том или ином случае — будет ли общая цена труда возрастать или сокращаться. Следовательно, надо абстрагироваться от этих вероятностей или же считать, что они компенсируют друг друга, и допустить, что норма заработной платы будет такой же после введения налога, что и до него. Таким образом, работники не будут иметь возможности переложить налог на других путем повышения цены своего труда. Каждый из них будет лишен пятой части своего дохода. Возьмем, например, работника, работающего 10 часов и зарабатывающего 5 франков в день; о нем можно сказать, что государство каждый день забирает у него 1 франк или что каждый день он работает 2 часа в счет государства. Есть лишь один случай, когда налог может иметь иной результат — это случай, когда заработной платы хватает только-только на поддержание жизни трудящихся. Тогда неизбежным следствием установления налога является сокращение численности трудящегося населения, и условия действительного предложения труда на рынке услуг изменяются. Это предложение сокращается, заработная плата повышается и сумма налога входит в действительности в издержки производства продуктов. Следовательно, в этом случае он будет оплачен потребителями продуктов; во всех остальных случаях он ложится бременем на трудящихся.

395. Мы выразим математически некоторые особо важные выводы. Прежде всего мы видим, что обычно: прямой налог на заработную плату есть присвоение государством определенной части личного дохода трудящихся.

Пусть s — норма налога по отношению к сумме валового дохода, тогда валовая заработная плата будет

396. Прямой налог на арендную плату был бы земельным налогом, который — в отличие от поземельных налогов, существовавших до сих пор и существующих еще сегодня — был бы направлен исключительно на доход от земель, а не на доход от собственно капиталов, соединенных с этими землями в сельском хозяйстве. Такое же рассуждение, как и в отношении налога на заработную плату, позволило бы установить, что налог на арендную плату имел бы результатом предоставление государству части дохода земельных собственников, причем так, что последние не имели бы возможности переложить налог на потребителей путем повышения цены своей ренты. Именно это справедливо утверждал, если и не строго доказал, Рикардо в главе X своих «Начал политической экономии и налогового обложения». Отталкиваясь от него, Дестут де Траси в главе XII своего «Трактата политической экономии» с неменьшим основанием утверждал, что, когда поземельный налог устанавливается на постоянной основе, он равнозначен во всех отношениях конфискации части земли, соответствующей цифре налога.

Вот что он говорит по этому поводу:

«Что касается налога на доход от земель, то очевидно, что тот, кто владеет землей тогда, когда налог вводится, реально платит его и не может переложить его ни на кого; дело в том, что он не дает ему возможности увеличить свою продукцию, поскольку он ничего не добавляет ни к спросу на продукты, ни к плодородию земли и ни в чем не снижает издержки выращивания культур. Все согласятся с этой истиной; но факт, который был недостаточно отмечен, состоит в том, что собственника надо считать не столько человеком, лишенным части своего годового дохода, сколько человеком, потерявшим ту часть своего капитала, которая производит эту часть дохода по текущей норме современного процента. Доказательством этому является тот факт, что если земля, дающая пять тысяч франков чистого дохода, стоит сто тысяч франков, то на следующий день после того как ее обложат постоянным налогом в одну пятую, то получат за нее, впрочем, при прочих равных условиях, всего лишь восемьдесят тысяч франков, — если ее поставят на продажу, или же ее будут считать за восемьдесят тысяч франков в активе наследства, в котором будут иметься другие ценности, чья стоимость не изменилась. Действительно, когда государство объявило, что оно навечно забирает пятую часть дохода от земли, это подобно тому, как если бы оно объявило себя собственником одной пятой фонда; ибо всякая собственность имеет стоимость лишь благодаря пользе, которую можно из нее извлечь. Это столь верно, что когда государство — как следствие нового налога — объявляет заем, на выплату процентов по которому оно направляет присвоенный им доход, то операция завершена. Это — та ситуация, когда г-н Питт заставляет собственников разом отдать капитал поземельного налога, которым они были обложены. Они оказались освобожденными (от налога), а он проел свой фонд.

Отсюда следует, что когда все земли сменили владельцев со времени введения налога, то в действительности он более не выплачивается никем. Покупатели, поскольку они приобрели только то, что оставалось, не потеряли ничего; поскольку наследники получили только то, что нашли, то для них излишек как бы был растрачен или потерян их предшественником, действительно он был им потерян; а что касается наследств, от которых отказались как от «плохих», то этот капитал, изъятый государством под залог их кредитов, потеряли кредиторы.

Отсюда также следует, что когда государство отказывается от всего или от части поземельного налога, установленного в старые времена навечно, оно просто-напросто дарит нынешним землевладельцам капитал на доход, который оно перестает взимать. Это по отношению к ним совершенно бесплатный дар, на который они имеют не больше прав, чем какой-либо другой гражданин, поскольку никто из них не рассчитывал на этот капитал во время сделок по приобретению собственности.

Дело обстояло бы совершенно иначе, если бы налог был установлен первоначально только на определенное число лет. Тогда бы у собственника реально изымалась только часть капитала, соответствующая этому числу годовых сборов. Поэтому государство могло бы взять в долг только эту стоимость у кредиторов, которым оно бы отдало налог в счет оплаты их капитала и процента, а земли во время сделок рассматривались бы только как сокращенные на это количество. В таком случае, когда налог прекращается, как и в случае, когда купоны соответствующего им займа заканчиваются, то и здесь, и там долг гасится, поскольку он выплачен. Впрочем, в ситуации с постоянным налогом и рентой принцип остается одним и тем же.

Таким образом, всегда верно, что когда вводят налог на доход от земель, то в этот момент изымают у тех, кто ими владеет, стоимость, равную капиталу, соответствующему налогу; а когда после его введения все земли сменили владельца, то реально он более не выплачивается никем. Это наблюдение важно и любопытно».

Дестут де Траси ошибочно распространяет свое замечание на налог на дома и также ошибочно — до некоторой степени, — как мы увидим ниже, на налог на государственную ренту, но в том, что касается налога на земельный доход, оно совершенно обосновано логически и подтверждено историей. Всегда считалось, что права на земельные доходы, будь их владельцами государство, сеньоры, церковь или какие-либо сообщества, затрагивают стоимость земельных капиталов, причем точно в соотношении суммы налога (сбора) и суммы арендной платы. Были случаи, когда налог доходил до полного поглощения арендной платы, а стоимость земли для владельца сводилась к нулю. Впрочем, вот еще одно наблюдение, которое не было отмечено и которое не менее важно, чем предыдущее.

397. В прогрессивном обществе стоимость земли и ренты постоянно возрастает; это — факт, вытекающий математически из нашей теории общественного богатства. Отсюда прежде всего следует, что ущерб, нанесенный первому поколению собственников в момент установления налога, изо дня в день ослабевает, в то время как последующие собственники, никогда ничего не терявшие, извлекают целиком пользу от приращения стоимости земельных капитала и дохода. Отсюда также следует, что для государства выгоднее устанавливать налог на основе определенной пропорции от арендной платы, чем на основе фиксированной квоты, поскольку при первой комбинации его пропорциональная часть будет возрастать вместе с частью собственников. Введение поземельного налога будет иметь тогда окончательным результатом присоединение государства к собственности на землю или раздел собственности на землю между индивидами и государством. Здесь мы ясно видим, сколь тесно связаны друг с другом оба вопроса — собственности и налога.

398. Если мы предположим, что в нашей гипотетической стране на арендную плату ложится целиком не фиксированный налог в 1 млрд., а налог, равный половине общей суммы этой арендной платы, то мы придем к следующему:

1) собственники, владеющие землей в момент установления налога, будут лишены половины своего капитала и одновременно половины своего дохода. Государство будет наполовину совместным собственником земли.

2) Когда все земли сменят владельца путем продажи, дарения, наследования, то налог не будет более выплачиваться никем.

3) Когда экономический прогресс повысит сумму арендной платы с 2 до 4 млрд., то старые собственники, сохранившие к этому времени свои земли, полностью восполнят свою потерю, а новые собственники удвоят свой доход.

4) Доход государства повысится с 1 до 2 млрд.

Итак, очевидно, что лучше сделать государство совместным собственником земель, нежели владельцем ренты, имеющим землю в качестве базы налогообложения, если общество — это общество прогрессивное и если соблюдается условие внимательного наблюдения за приращением стоимости земли и ренты. Мы вернемся к этому вопросу, когда будем рассматривать проблему кадастра.

Таковы выводы исследования налога на арендную плату. Последствия этого налога вначале такие же, как и у налога на заработную плату; но затем они осложняются рядом явлений, проистекающих из двух фактов: 1) земли могут быть проданы и куплены, что не имеет места по отношению к личным способностям в обществах, отвергающих рабство; 2) что стоимость земли и ренты постоянно возрастает в прогрессивном обществе, являясь обстоятельством, свойственным для этого вида богатства.

399. Таким образом: прямой налог на арендную плату является одновременно присвоением со стороны государства определенной части земельного дохода и соответствующей части земельного капитала собственников.

Пусть s норма налога по отношению к валовому или чистому доходу или к капиталу, тогда арендная плата будет

а цена земли будет

400. Предположим теперь, что налогом прямо облагаются проценты на собственно капиталы, и зададимся вопросом, что же произойдет. Я буду утверждать по этому поводу, что если бы облагали налогом проценты всех видов капитала без исключения, то капиталисты пропорционально несли бы ущерб по отношению к своим доходам, как они были бы затронуты и понижением нормы дохода. Впрочем, понижение нормы дохода может привести либо к увеличению, либо к сокращению суммы сбережений (242); мы можем, таким образом, не заниматься этим следствием и предполагать, что последствия на этом и заканчиваются. Но, однако, я выскажу замечание, приложимое в определенной мере к земельным и личным налогам, но в гораздо большей степени — к налогу на доход от собственно капиталов в силу того, что: 1) трудно, а то и невозможно затронуть их все; 2) они являются продуктами, чья продажная цена — в обычном состоянии — должна согласовываться с себестоимостью: дело в том, что если бы облагали налогом проценты только от некоторых видов капитала, то этот налог на процент был бы частично налогом на потребление. Чтобы доказать это, я покажу, как можно было бы перейти от второй ситуации к первой, распространяя последовательно налог с одного вида капитала на все.

Вернемся к нашей гипотезе о стране, где имеется 60 млрд. искусственных капиталов, приносящих ежегодно 3 млрд. в виде процента, и где решили бы обложить исключительно доход от искусственных капиталов пропорциональным налогом в 1 млрд.; но предположим, что сначала вводят налог в одну треть на плату за аренду домов. Возьмем из числа собственников владельца дома, стоющего 60000 фр. и приносящего в год 3000 фр. арендной платы. Из 3000 фр. налог забирает ежегодно 1000 фр.; итак, если бы эта мера имела бы лишь самый непосредственный результат, то данный дом стал бы приносить всего лишь 2000 фр. дохода и стоил бы, следовательно, всего лишь 40000 фр. Но мы знаем, что стоимость в 60000 фр. согласуется с суммой издержек производства дома. Но если дома стоят при строительстве 60000 фр., а как только построены — только 40000 фр., то это означает для предпринимателя убыток в 20000 фр. В этих условиях строительство домов немедленно прекращается, старые дома ветшают и разрушаются, новые совсем не строятся; так мало-помалу и под воздействием законов рынка арендная плата дорожает, дома соответственно; и то, и другое возвращает себе свою стоимость, производство оживляется и дела принимают свой обычный и естественный ход. Для нашего домовладельца этот момент придет тогда, когда его дом будет стоить 60000 фр. и будет приносить в качестве процента 4500 фр., из которых государство будет изымать 1500 фр. через налог. Кто же тогда будет выплачивать этот налог? Арендаторы. Эти арендаторы будут двух видов. Одни будут снимать дом, чтобы в нем жить: говоря техническим языком, они купят прибыль (от дома) как потребляемую услугу. Другие снимут его, чтобы организовать там промышленное предприятие: они купят прибыль (от него) как производительную услугу. В первом случае налог будет выплачиваться непосредственно; во втором он войдет в издержки производства индустрии и будет выплачиваться, в конечном счете, покупателями продуктов этой индустрии.

Налог на арендную плату за дома выступал бы, таким образом, как налог на потребление, по меньшей мере частично; ибо если внимательно присмотреться, то мы увидим, что он ложился бы частично и на капиталистов. Действительно, поскольку капиталы, вложенные ранее в строительство домов, частично перейдут во все остальные сферы деятельности, то произойдет общее понижение нормы дохода в ущерб всем капиталистам, включая домовладельцев, и к выгоде всех потребителей, включая арендаторов домов. Можно было бы попытаться найти, в какой степени потребители вернули бы себе таким путем — через понижение цены остальных услуг и продуктов — то, что они потеряли из-за повышения арендной платы.

Теперь, после того как мы отметили это двойное явление, нетрудно понять, что если перейти от домов к железным дорогам и последовательно ко всем видам капитала без исключения, то очевидно, что исходное распределение сбережений между различными видами капитала восстановилось бы; а поскольку, в конечном счете, число домов, железных дорог, затем всех капиталов вновь стало бы тем, чем оно было вначале, то сохранилось бы только общее и растущее понижение нормы дохода и, следовательно, налог перестал бы ложиться бременем на потребителей и действовал бы исключительно на капиталистов.

401. Ситуация с прямым налогом, устанавливаемым навечно на государственные ренты, заслуживает особого рассмотрения. Если после того как налог установлен государство более не заимствует, то с рентой дело обстоит в некотором роде так же, как и с природным богатством, а держатели титулов несут ущерб в отношении как своего капитала, так и своего дохода. В тот же самый день, когда будет введен налог, стоимость этих титулов при котировке на бирже понизится. Если, напротив, государство снова заимствует, то тогда с рентой дело обстоит так же, как и с произведенным богатством, и подписчики на новые титулы будут брать их только по ставке, соответствующей ставке текущего процента. Если даже они предвидят, что государство установит новый налог, то они вычтут из цифры подписки пропорциональную сумму; и в день введения налога понижение (стоимости) титулов, поскольку оно уже было рассчитано, не произойдет или же, по крайней мере, будет не столь сильным.

402. Математическое выражение является здесь следующим:

во-первых: прямой налог на один вид процента есть в ощутимой степени налог на потребление.

Пусть s — норма налога по отношению к валовому доходу. Так как капитал (К) является, по допущению, единственным видом облагаемого капитала, то валовой процент сначала принимает вид

Но так как производимое количество капитала (К) сокращается, то в конечном счете валовой процент становится

а все себестоимости, как, например, Pb, принимают вид

403. Во-вторых: прямой налог на все виды процента разрешается в сокращении нормы чистого дохода.

В этом случае, действительно, поскольку валовой доход остается

то чистый процент становится примерно

а так как общая сумма чистого процента составляет

то норма чистого процента сама становится примерно

404. Но сокращение нормы чистого дохода приводит к следствиям, которые надо учитывать.

Вот первое из них. Цена земли становится

Итак: прямой налог на все виды процента повышает цену земли пропорционально понижению нормы чистого дохода.

Вот второе следствие. Так как норма чистого дохода понижается, то спрос на чистый доход De, являющийся убывающей функцией от цены чистого дохода pc=1/i, уменьшается.

Итак: прямой налог на все виды процента, составляя поощрение для потребления и ослабление стимулов для капитализации, препятствует экономическому прогрессу.

405. Налог на процент приводит нас к налогу на продукты. Итак, предположим, что в нашей стране решают установить пропорциональный налог в 1 млрд. на 10 млрд. ежегодно производимых продуктов, а не на ту или другую из 10 млрд. услуг. Тогда налоговая инспекция явится к предпринимателям и получит сумму таксы (сбора) пропорциональную стоимости продуктов. Очевидно, что в состоянии общего равновесия обмена и производства предприниматели, не имеющие в принципе ни прибыли, ни убытков, должны рассматривать налог как добавление к своим издержкам производства и увеличить соответственно цену своих продуктов. Если это не произойдет сразу же, то это произойдет со временем — путем прекращения производства, сокращения количества и повышения цены продуктов, как и в случае с домами. Таким образом, рано или поздно, общий объем продуктов будет продаваться потребителям по цене в 11 млрд., и потребители будут платить налог. Мы помещаем здесь потребляемые услуги в число продуктов, рассматривая их как продукты, образованные одной производительной услугой, когда собственник услуг являлся бы предпринимателем.

406. Но у нас пока всего лишь часть полного воздействия (последствий) налога на потребление. Действительно, нельзя полагать, что цена всех услуг или продуктов повысится пропорционально на 10/100. Среди этих услуг или продуктов есть предметы первой необходимости, в отношении которых подобное повышение цены приведет к незначительному сокращению действительного спроса, и есть предметы роскоши, в отношении которых оно вызовет значительное сокращение действительного спроса. Таким образом, первым результатом налога, устанавливаемого, согласно нашему предположению, на все продукты пропорционально их стоимости будет, главным образом, сокращение потребления и, как следствие, производства некоторых предметов роскоши. Отсюда следует, что цена производительных услуг, участвующих в производстве этих предметов, понизится на рынке этих услуг. Тем самым налог на потребление разрешается также в уменьшении стоимости некоторых производительных услуг. Отметим, что, поскольку воздействие налога на потребление состоит, таким образом, в ограничении спроса на услуги или продукты, то налог в 10/100 не обеспечит отдачу в 1 млрд. и необходимо будет устанавливать налог по более высокой ставке.

407. Формула налога на потребление, полностью выплачиваемого потребителями продукта, будет

А формула налога, полностью выплачиваемого собственниками производительных услуг, будет

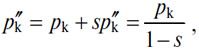

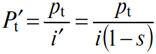

408. Вообще, больше не устанавливают налога на потребление на всю совокупность продуктов, как и не пытаются установить прямой налог на все виды процента. Избирают определенные продукты, широко потребляемые и надежные для налогообложения. Так, в нашей гипотетической стране могли бы извлечь 1 млрд. от налогов на соль, напитки, табак. В этом случае последствия налога таковы, как мы только что их описали, но, естественно, ограниченные продуктами, на которые он распространяется; т. е. налог частично ложится на потребителей этих продуктов и частично — на собственников производительных услуг, входящих в их производство, причем последние оказываются более или менее затронутыми в зависимости от того, является ли продукт в большей или меньшей мере предметом первой необходимости или предметом роскоши, а также в зависимости от того, является ли производительная услуга в большей или меньшей степени специальной или неспециальной. Налог на пшеницу ложился бы в основном на потребителей и незначительно на земельных собственников, потому что хлеб — предмет первой необходимости; налог на вино, напротив, затронул бы больше земельных собственников, во-первых, потому, что вино является до определенной степени предметом роскоши, и, во-вторых, потому, что либо земли, пригодные для выращивания винограда, непригодны под другие культуры, либо невыгодно менять их назначение и использование вследствие введения налога. Мы видим, насколько воздействие налогов на потребление является сложным и сколь необходимо изучать по отдельности последствия налога на тот или иной продукт. Именно это и следует делать, когда речь идет о принятии практических решений, но выявленные нами общие принципы в полной мере достаточны для разработки теорий по общественной экономии или по прикладной политической экономии, что мы и намерены предпринять.