- централизованную кредитную систему;

- рыночную кредитную систему;

- кредитную систему переходного периода.

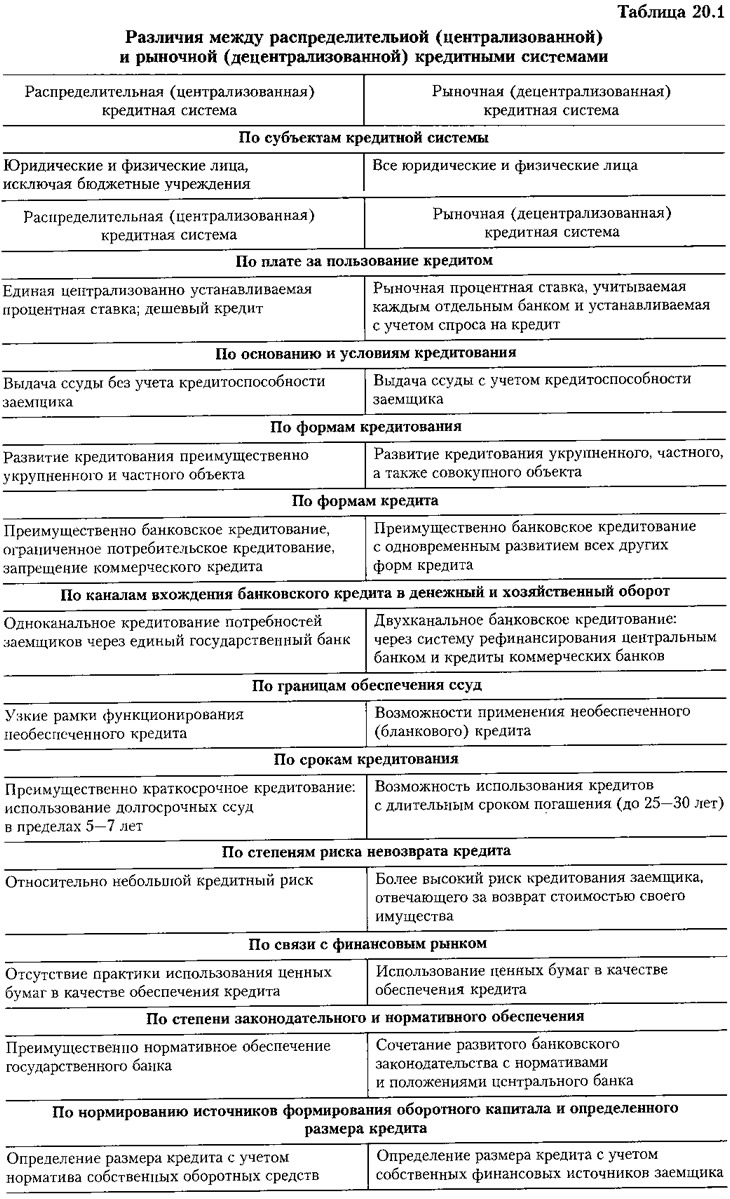

Сравнивая первые два типа (табл. 20.1), можно заметить их существенные различия как по субъектам кредитных систем, так и по их организационным и регулятивным основам. В распределительной (централизованной) кредитной системе кредиты бюджетным организациям не предоставлялись. Не было и «вторичных» субъектов на случай невозвратности ссуд — гарантов и поручителей, страховщиков, обеспечивающих возвращение ссуды при наступлении страхового случая. Практика кредитования рыночной модели кредитной системы более разнообразна: она предусматривает коммерческое кредитование, более широкое развитие потребительских ссуд, возможность получения бланкового кредита и использование ценных бумаг в качестве обеспечения ссуд. Вместе с тем функционирование рыночной кредитной системы связано с большими кредитными рисками, поэтому заемщик платит за кредит более высокий ссудный процент.

Кредитная система современной России представляет собой систему переходного периода. По своей идеологии она является рыночной моделью, но элементы отдельных блоков не получили пока необходимого развития. К примеру, хотя и применяется ипотечный кредит, но закладные бумаги не предусмотрены. К экзотическим операциям относятся пока кредитные деривативы, используемые в мировом кредитном хозяйстве. В российской практике еще слабо представлено кредитование населения, синдицированное кредитование, кредитование по контокорренту и др.

Кредитные системы можно классифицировать и по степени их развитости. По этому признаку можно выделить два типа кредитных систем: развитые и развивающиеся. Развитыми кредитными системами можно назвать те, которые не только содержат все необходимые элементы, но и обеспечивают их взаимодействие. К примеру, не только существует ипотечное кредитование, но и разработана соответствующая методическая база, действует банковское законодательство (в том числе совершенное залоговое право), а также институты надежной регистрации залога (недвижимости), осуществления прав участников залоговых отношений. В развитой кредитной системе не только обеспечивается право граждан по открытию вклада в кредитном учреждении, но и созданы экономические и правовые формы, гарантирующие их возврат владельцам.

Кредитная система России относится к числу развивающихся кредитных систем. Сделав существенный шаг в освоении новой философии кредитной деятельности, российские кредитные учреждения не овладели пока всем арсеналом необходимых инструментов, обеспечивающих взаимодействие элементов кредитной системы. В стадии развития находятся не только кредитная инфраструктура, но и банковское законодательство, регулирующее кредитные отношения сторон, а также взаимодействие между кредитными организациями и финансовыми рынками.

По географическому признаку кредитные системы разделяются на два типа: международные кредитные системы и национальные кредитные системы. Кредит является интернациональной стоимостной категорией, как говорят, он «не знает границ»: его суть, законы движения определяются общеэкономическими факторами. Являясь возвратной формой движения стоимости, кредит не меняет своей сути ни в Англии, ни во Франции, ни в Германии, ни в России. Неизменными остаются и принципы кредита. На международном уровне полностью сохраняет свое значение не только фундаментальный блок, но и организационный и регулирующий блоки, а также взаимодействие между ними. Более того, под влиянием процессов глобализации всеобщими становятся также те нормы, которые регулируют процесс кредитования в рамках групп стран (например, в рамках стран ЕС), формируют общие правила ведения кредитного хозяйства. Правда, в каждой стране при неизменной важности любого элемента системы объекты и виды кредита, условия и механизм кредитования, банковское законодательство могут иметь свои особенности. Отсюда неизбежное существование национальных банковских систем, в которых сохраняются национальные традиции, своя культура совершения кредитных операций.

Кредитная система наряду с финансовой системой, системой торговли и другими секторами экономики является частью экономической системы. Желая подчеркнуть тесное взаимодействие (а не тождество) между отдельными частями общей экономической системы, в специальной отечественной литературе довольно часто употребляют понятие «финансово-кредитная система», подразумевая единство финансов и кредита, процессов финансирования и кредитования, что обеспечивает целостность, устойчивость общей экономической системы. На уровне организации и регулирования финансовых и кредитных отношений это означает тесное взаимодействие финансовых и кредитных учреждений, разработку согласованной финансово-кредитной политики, в том числе определение соответствующих каналов финансирования, каналов движения финансовых ресурсов, способных обеспечить возврат кредита субъектам экономики, корректировку налоговой и банковской политики.

В равной степени это относится и к понятию «денежно-кредитная система»: имеется в виду, что единство, взаимодействие и регулирование денег и кредита как самостоятельных экономических процессов позволяет достичь наибольших успехов в экономическом развитии. Это, в частности, становится возможным в том числе за счет эффективной денежно-кредитной политики, разрабатываемой Центральным банком Российской Федерации и утверждаемой Государственной Думой, а также благодаря решению задач развития наличного и безналичного денежного обращения, совершенствования платежной дисциплины.

В теории и на практике довольно распространено также понятие «кредитнобанковская система». Банки могут выступать как в роли кредитора, так и в роли заемщика, т.е. быть субъектами кредитных отношений. Это дает нам основание считать, что банковская система — это неотъемлемая часть кредитной системы, ее подсистема, что само по себе позволяет рассматривать действие кредитно-банковской системы в качестве единого процесса, в ходе которого происходит неизбежное взаимодействие между кредитом как базовым элементом системы и банком как участником кредитных отношений.

При том единстве, которое свойственно кредитной, денежно-кредитной, финансово-кредитной, банковско-кредитной системе, каждая из них имеет определенные особенности. Они присущи и другому явлению — банковской системе, элементы которой, будучи частью более общего понятия, тем не менее при анализе получают более развернутую характеристику.

Источник: «Деньги, кредит, банки», учебник, 2007