Банковский надзор проводится в три этапа:

- этап 1 — лицензирование, т.е. выдача специального разрешения на открытие банка;

- этап 2 — дистанционный (документарный) надзор, т.е. проверка отчетности, предоставляемой банком в надзорный орган;

- этап 3 — инспектирование на местах, т.е. ревизия достоверности передаваемой надзорным органам информации.

Начальный импульс развитие банковского надзора и контроля получило в результате Великой депрессии 20—30-х годов XX века. Интернационализация банковского бизнеса после Второй мировой войны привела к необходимости сформировать международные правила и нормы банковского надзора. При Банке международных расчетов (Базель, Швейцария) был создай Комитет по банковскому надзору и регулированию (Базельский комитет), рекомендации которого создали основу для разработки международных стандартов банковского надзора.

Хотя в большинстве стран сформированы национальные системы надзора, все они ориентированы на достижение трех основных целей:

- 1) поддержание денежной и финансовой стабильности, т.е. недопущение банкротства банков и принятие мер по их оздоровлению;

- 2) обеспечение эффективности банковской системы за счет повышения качества активов и уменьшения потенциальных рисков;

- 3) защита интересов вкладчиков.

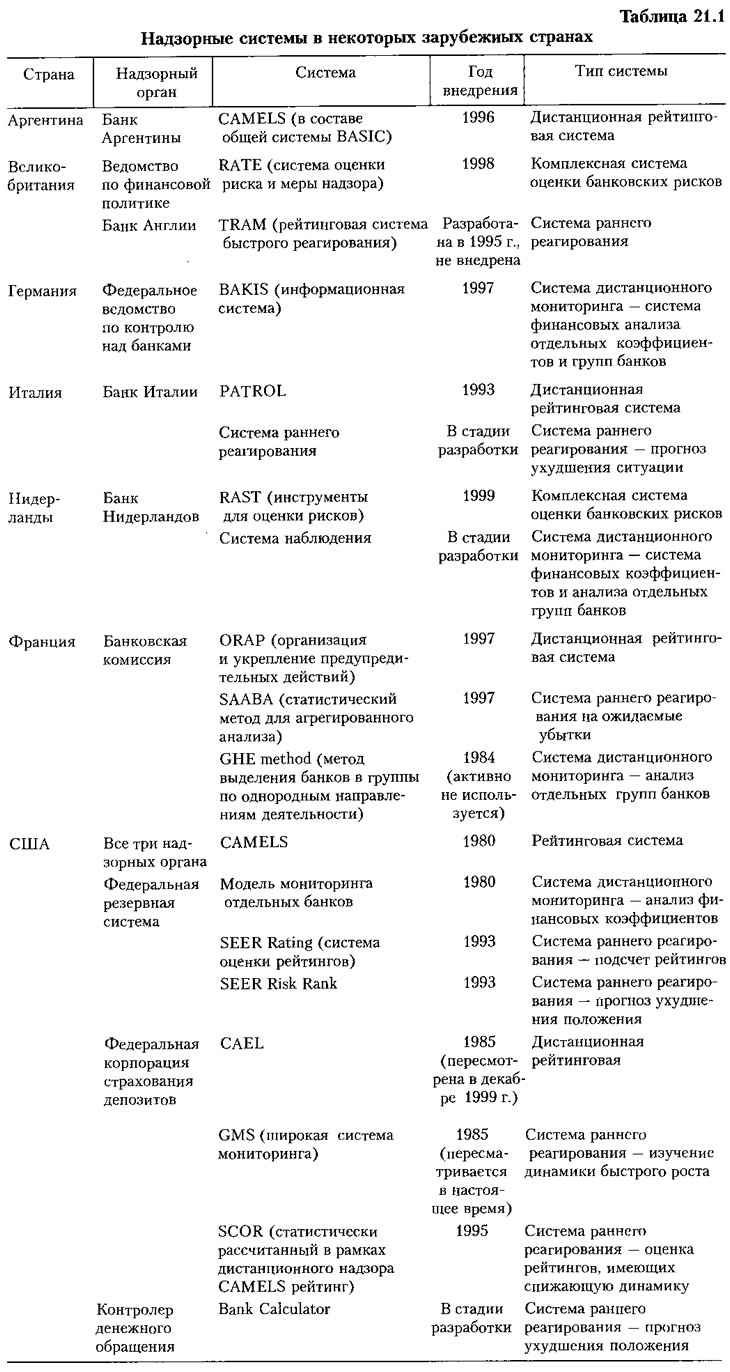

Банковский надзор бывает дистанционным (документарным) и инспекционным (путем проверок на местах). В мировой практике используются различные типы надзорных систем. При этом функции надзора возложены не только на центральный банк, но и на другие специально созданные надзорные органы (табл. 21.1).

Наиболее разветвленную систему надзорных органов имеют США, где функции контролирующих органов в денежно-кредитной сфере наиболее часто переплетаются. Б этой стране наряду с Федеральной резервной системой важным органом, контролирующим деятельность банковского сектора, является Контролер денежного обращения. Этот орган был создан задолго до появления ФРС, в 1863 году, в соответствии с Законом «О национальной денежной единице». Контролер денежного обращения наблюдает за действием всех кредитных инструментов, находящихся в ведении организаций федерального уровня.

Кроме этого органа правами по банковскому контролю в США наделены банковские департаменты штатов, а также Федеральная корпорация по страхованию депозитов, которая на федеральном уровне выдает лицензии на право совершения банковских операций кредитным институтам.

При выдаче лицензии проверяются прежде всего «финансовые тылы» вновь образовавшегося банка, соблюдение нормативов по использованию капитала, компетентность руководства, а также точность маркетинговых исследований в данном регионе. Поскольку штаты вправе издавать собственные банковские законы, кредитные институты США поставлены в разные условия, что побуждает ФРС к использованию не административных, а рыночных механизмов регулирования.

Кроме того, в отличие от других стран в США дополнительный надзор осуществляется за сберегательными банками (Управлением по надзору за сберегательными учреждениями) и кредитными союзами (Национальной ассоциацией кредитных союзов).

Все органы, проводящие надзор как за банками, так и за небанковскими организациями, в США решают две основные задачи:

- 1) надзор за выполнением правил и норм банковской деятельности, принятых ФРС, а также одобрение правил и инструкций по вопросам управления активами и пассивами отдельных кредитных организаций;

- 2) анализ отчетов и прочих документов банков и других финансовых институтов (для определения качества активов, оценки финансового положения и предупреждения крупных рисков).

Тесное сотрудничество между центральным банком, органами банковского надзора и министерством финансов характерно не только для США, но и для Великобритании, Германии и Франции. Надзорная роль центрального банка особенно велика в Италии, менее существенна в Японии и Канаде и не имеет большого значения в Великобритании.

В процессе европейской интеграции границы между различными типами европейских финансовых компаний и финансовыми продуктами сглаживаются, что требует нового подхода к финансовому регулированию. Отдельные надзорные органы уже не в силах оценить должным образом риски финансовых конгломератов, деятельность которых вызывает потребность оценки на групповой основе, координации отдельных регулирующих агентств или объединения в финансовое агентство, использующее унифицированные методы контроля и надзора. Однако здесь существует опасность быть оторванными от деятельности сектора, который оно регулирует.

Вопросы организации современного банковского надзора в Европе до сих пор остаются предметом острых дискуссий. Некоторые специалисты считают, что валютная унификация в рамках ЕЭВС должна сопровождаться введением централизованного пруденциального контроля, осуществляемого либо Европейским центральным банком (ЕЦБ), либо независимой европейской банковской комиссией. Как считают сторонники такого подхода, усиление конкуренции, функциональной и географической взаимозависимости в банковском секторе делает недостаточной простую координацию деятельности национальных органов банковского контроля. Поэтому следует стремиться к созданию системы коллективного надзора.

Вместе с тем глобальный контроль над деятельностью банков, называемый макро-пруденииальным, предполагает не только координацию между национальными и европейскими органами надзора, но и решение проблем контроля на наднациональном уровне. Эту роль в соответствии со ст. 105-4 и 105-5 Маастрихтского договора берет на себя ЕЦБ.

Система банковского надзора в ЕЭВС предусматривает организацию работы трех блоков банковского контроля: Европейской комиссии (ЕК), национальных органов банковского надзора и ELJB. При этом Консультативному банковскому комитету и ЕК отводится ключевая роль в разработке законодательных актов и регулирующих норм, а индивидуальный контроль над деятельностью кредитных учреждений осуществляют национальные органы надзора. Децентрализованный подход к банковскому надзору должен сопровождаться расширением многостороннего сотрудничества между национальными органами надзора стран ЕС в осуществлении контроля над деятельностью транснациональных групп и конгломератов.

Процесс централизации банковского надзора в странах зоны евро осложняется существованием различий не только между структурами банковского сектора, но и экономики в целом, налоговыми системами и т.п. Наиболее существенные различия, которые требуют первостепенного решения, сводятся к следующему: велико разнообразие функций органов надзора, неодинаковы цели деятельности, методы работы и объемы компетенции органов надзора.

Централизация банковского надзора в ЕЭВС пока еще находится в стадии становления, и в большинстве стран зоны евро органы надзора тесно связаны с центральными банками. Нередко цели кредитно-денежной политики центрального банка и осуществляемого им пруденциального контроля противоречат друг другу. Поэтому некоторые страны отделяют органы контроля от центрального банка. Однако острота этой проблемы существенно сглажена, поскольку с начала 1999 года ведущая роль в проведении кредитно-денежной политики в зоне евро переходит к совету управляющих EUB.

Однако создание ЕИБ не решило еще многих проблем. Оно привело к тому, что функции финансового регулирования и осуществления денежно-кредитной политики оказались разъединены. Разработка денежно-кредитной политики перешла к EUB, а центральным банкам некоторых стран была оставлена функция банковского надзора.

Источник: «Деньги, кредит, банки», учебник, 2007