где г — реальная ставка процента по «безрисковым операциям» в случае, когда уровень инфляции ожидается нулевым;

е — премия, эквивалентная уровню инфляционных ожиданий на срок долгового обязательства;

(г + е) — безрисковая ставка процента по долговому обязательству, включает реальную ставку процента по «безрисковым операциям» и премию на ожидаемый уровень инфляции до момента погашения долгового обязательства. В качестве примера такой ставки обычно приводятся ставки по казначейским векселям США;

RP — премия за риск неплатежа, которая определяется в первую очередь кредитоспособностью заемщика;

LP — премия за риск потери ликвидности;

МР — премия за риск с учетом срока погашения долгового обязательства.

Реальная ставка процента по «безрисковым операциям» (г)

Реальная ставка процента по «безрисковым операциям» (г) является основным индексом, характеризующим в условиях рыночной экономики сочетание основных макроэкономических факторов, определяющих уровень ссудного процента без учета инфляционных ожиданий, или когда уровень инфляции определяется нулевым. Обычно считается, что примером таких процентных ставок являются ставки по краткосрочным государственным долговым обязательствам. Вместе с тем экономический кризис 1998 года в России показал, что вложения в государственные ценные бумаги должны оцениваться также с учетом риска, определяемого платежеспособностью государства.

Инфляционные ожидания (е)

Инфляционные ожидания (е) оказывают особое влияние на уровень ссудного процента, о чем свидетельствует практика всех стран, совершающих переход от административно-плановой экономики к рыночным отношениям. Это относится и к России.

Различают номинальную и реальную ставки процента. Взаимосвязь между ставками может быть представлена следующим выражением:

где i — номинальная, или рыночная, ставка процента;

г — реальная ставка процента;

е — темп инфляции.

Только в особых случаях, когда на денежном рынке нет повышения цен (е=0), реальная и номинальная процентные ставки совпадают. Формула может служить для приближенного определения номинальной процентной ставки и дает приемлемые результаты только при небольших значениях г и е. В противном случае применяется другой подход, с учетом необходимости компенсации и по начисляемой сумме платы за кредит.

Номинальная процентная ставка определяется по формуле

Актуальность разделения номинальной и реальной процентных ставок определяется тем, что именно реальная процентная ставка играет важную роль при принятии решений об инвестициях. Причем необходимо подчеркнуть, что при формировании рыночной ставки процента имеет значение именно ожидаемый темп инфляции в будущем с учетом срока погашения долгового обязательства, а не фактическая ставка инфляции в прошлом. Взаимосвязь между индексом инфляции и номинальными процентными ставками по краткосрочным кредитам в России показана на рис. 18.5.

Мы представили данные, характеризующие уровень инфляции в России в 1992—2002 годах. Сопоставив фактический индекс инфляции с динамикой средней ставки по краткосрочным кредитам, можно подтвердить наличие взаимосвязи между номинальной процентной ставкой и уровнем инфляционного обесценения денег.

Вместе с тем в отдельные периоды может сложиться ситуация, когда реальные процентные ставки по кредитам имеют отрицательное значение.

Пример 18.2. В России в 1998 году, в период, последовавший за августовским кризисом, уровень инфляции превысил номинальные процентные ставки по банковским кредитам. Так, средневзвешенная ставка по краткосрочным кредитам организациям (включая Сбербанк России) в 1998 году, по данным Банка России, составила 41,8% в год.

Уровень инфляционного обесценения денежных средств за год достиг 68%. Таким образом, реальные процентные ставки имели отрицательное значение в размере около 26,2%.

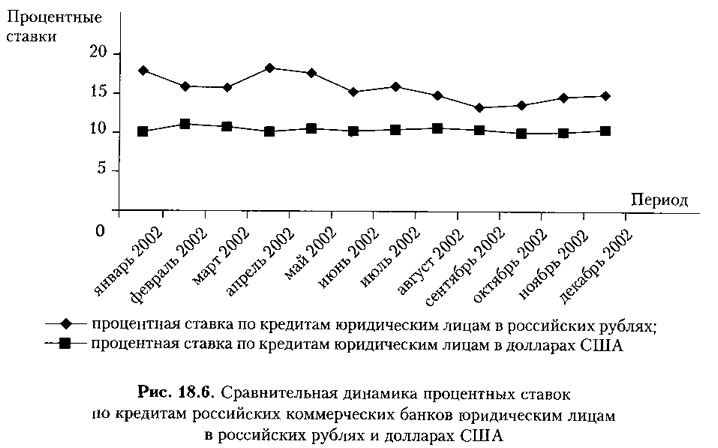

Роль инфляционных ожиданий в формировании уровня ссудного процента подтверждает и сопоставление уровня процентных ставок по краткосрочным кредитам банков, предоставленных в рублях и иностранной валюте. Об этом свидетельствуют данные приведенного ниже графика (рис. 18.6): различие в уровне процентных ставок по кредитам российских коммерческих банков в рублях и иностранной валюте определялось прежде всего инфляционными ожиданиями относительно рубля и доллара США.

Премия за риск неплатежа (RP)

Размер премии за риск неплатежа (RP) определяется в первую очередь кредитоспособностью заемщика, а также особенностями объекта кредитования. Ее уровень можно выразить в виде разницы между процентными ставками по долговым обязательствам заемщиков (эмитентов), имеющих различную рейтинговую оценку (в сравнении с наивысшей), при условии сопоставимости прочих параметров долговых обязательств.

Премия за риск потери ликвидности (LР)

Величина премии за риск потери ликвидности (LP) зависит от вероятности потери долговым обязательством ликвидности, т.е. возможности его обмена на наличные денежные средства без потери стоимости. В случае если долговое обязательство котируется на рынке, имеет высокую текущую ликвидность и вероятность ее потери незначительна, премия за риск потери ликвидности применительно к указанному долговому инструменту минимальна. В другом случае, когда, например, долговое обязательство небольшой фирмы неликвидно, инвесторы заинтересованы в получении определенной премии в качестве компенсации за «расставание» с ликвидным активом.

Премия за риск с учетом срока погашения долгового обязательства (МР)

Природа возникновения премии за риск с учетом срока погашения долгового обязательства (МР) определяется, во-первых, большей сложностью прогнозирования последующего движения процентных ставок по долгосрочным долговым обязательствам в сравнении со ставками по краткосрочным долговым обязательствам. Кроме того, кредитор отказывается от самостоятельного потребления денежных средств на больший срок и, следовательно, рассчитывает на более существенный уровень компенсации. В качестве примера такой премии обычно приводят разницу в процентных ставках (доходности) по государственным ценным бумагам с различными сроками погашения.

Источник: «Деньги, кредит, банки», учебник, 2007