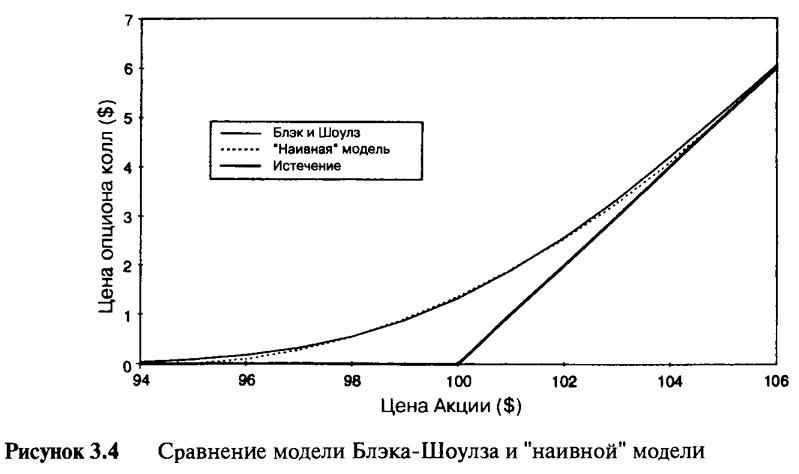

| Название картинки: | Рисунок 3.4. Сравнение модели Блэка-Шоулза и наивной модели |

| Ширина и высота: | 799 x 474 точек |

| Размер файла: | 45 820 байт |

| Дата добавления: | 7 Июня 2016 |

| Ссылка на картинку: | risunok-34-sravnenie-modeli-bleka-shoulza-i-naivnoy-modeli.jpg |

| Статья расположения: | Линия цены производных финансовых инструментов до истечения срока |

Если вы хотите вставить эту картинку на сайт или форум разместите этот код: HTMLBB CodeText

| |

Благодарим за поддержку:

Четыре стихии йога екатеринбург

Сверхъестественное киного.

Четыре стихии йога екатеринбург

Сверхъестественное киного.