По тому же принципу, но более эффективно используя средства, можно покупать и продавать срочные контракты. В этом случае эффективность поднимается в 10—50 раз (в зависимости от требований к гарантийному обеспечению). Однако и риски становятся существенно выше. То есть вероятность потерять вкладываемую в спекуляцию сумму повышается. В случае, если вы ошибаетесь с прогнозами о росте рынка, купив акцию, вы можете пересидеть и дождаться изменения тенденции. То есть не фиксировать убытки, а ждать, пока рынок начнет двигаться в другом направлении. Срочный же контракт заставит вас зафиксировать убытки в момент экспирации контракта. Есть, конечно, возможность купить срочный контракт с более поздней датой экспирации и так перекладываться из контракта в контракт, пока уровень цен на спот-рынке не достигнет приемлемой отметки Но при этом каждое перекладывание будет требовать новых затрат на комиссию.

Аналогично можно поступить, купив опционы: Call-опцион, ожидая повышение, и Put-опцион, рассчитывая на понижение. Опционы можно перепродавать. Однако чтобы пользоваться этой стратегией, надо не только изучить ценообразование опционов, но также посмотреть зависимость премий от срока экспирации контракта на том конкретном рынке, где вы собираетесь поработать. Дело в том, что на опционных площадках достаточно профессионалов, которые работают в пределах определенных, не слишком доходных стратегий, например, торгуя волатильностью. Поэтому если вы, покупая опцион, не угадаете тренд, то легко потеряете умеренную сумму, поскольку старожилы торговых площадок считают и знают особенности рынка, как правило, лучше новичков.

Делай не как все

К простым стратегиям я отнесла бы и те, которые больше относятся к области психологии поведения участников рынка. Есть на рынке стратегия: покупать, когда все продают, продавать, когда все покупают. Когда я впервые прочитала о ней, то решила, что лучше всего об этом забыть. Настолько дурацкой она мне показалась. И, возможно, я бы о ней никогда не вспомнила, если бы не одно обстоятельство. В 1996 г. я активно занималась арбитражными операциями межбанковский форвард—фьючерс. Я даю описание этих операции в главе об арбитражах. Сейчас же хочу обратить внимание исключительно на полученный мной опыт использования торговой стратегии. Для совершения операций мне нужны были форварды и фьючерсы с одинаковыми датами закрытия. Фьючерсы закрывались первого числа каждого месяца, а форварды — первого и пятнадцатого. Таким образом, я могла проводить арбитражи только с контрактами на первое число. Я посоветовалась со своим напарником по арбитражным операциям, а также с биржевыми маклерами и поняла, что есть возможность ввести фьючерсные контракты и на середину месяца. Я пообещала на Совете расчетной палаты и на Биржевом совете нести затраты в необходимом размере за счет средств собственной брокерской конторы. После чего контракт ввели очень быстро Затраты были необходимы для создания ликвидности. Соглашение было достаточно вальяжным: от меня не требовалось выставлять какие-либо определенные объемы или держать «вилку» — постоянную разницу между куплей и продажей. Я просто пообещала, что в течение месяца объем по новому контракту достигнет стандартного уровня и я вложу в это столько денег, сколько потребуется. Далее я просто выходила в яму и ждала любого предложения, близкого к теоретической расчетной цене, без разницы — на куплю или на продажу. Затем я заключала сделку. Для себя я определила сумму, которую готова потратить на раскручивание контракта с тем, чтобы впоследствии отбить этот убыток на арбитражах.

На различных биржевых заседаниях я демонстративно показывала свои обороты и подчеркивала, что за счет собственных средств помогаю развиваться рынку. В конце первой недели я подвела баланс операций. Вместо убытков я получила прибыль. Мое поведение перестало быть столь демонстративным. Однако в чем дело, я еще не понимала. Следующая неделя показала заработок в половину моего стандартного арбитражного дохода, а кроме того, контракт стал ликвидным. Я приступила к арбитражам, параллельно недоумевая: что же произошло? И вот тогда я вспомнила о той стратегии. Еще раз повторю, что я делала. Я очень чутко следовала цели: делать на рынке то, в чем есть необходимость. Если рынок хотел покупать, я торговалась, но затем продавала. И наоборот. На ликвидном рынке это сделать было бы сложнее. Тогда я получила уникальную ситуацию как будто замедленного действия: можно было не спеша смотреть за реакцией контрагентов, обмениваться репликами. И второй момент, очень важный психологически: я совершенно не боялась. Изначально, выходя в яму, я готова была расстаться с обозначенной суммой. По начальному сценарию я должна была выйти в яму, оставить там около $500 и уйти, чтобы повторить то же самое на следующий день. Однако мне ни разу не удалось проиграться. Вот такая стратегия.

Среди моих клиентов в клиринговом центре были те, кто играл именно на психологии. Как правило, эти люди имели вообще тягу к изучению поведения людей. Среди таких трейдеров были и профессиональные психологи, и те, кто сделал изучение психологии и социологии своим хобби. Состояние и динамика их счетов уверенно свидетельствовали в пользу того, что такой подход результативен.

К продвинутым стратегиям я отношу верхний и нижний спреды, «бабочку», торговлю волатильностью. Есть множество других разновидностей сложных стратегий. Однако это — не учебник для профессиональных спекулянтов. В рамках целей, декларированных в этой книге, упоминания перечисленных стратегий более чем достаточно. Техники спекулятивных операций на срочном рынке можно найти в специализированной литературе. Например, в книгах А. Н. Буренина (см. приложение 4). Кроме того, я не считаю, что нужно стремиться к сложностям там, где без них можно обойтись. В 1994 г. мне посчастливилось в течение двух месяцев посещать семинар знаменитого мастера по защите от нападающего с оружием. На одном из вводных занятий Дан Харбард, ведущий семинара, попросил нас запомнить, что чемпион мира последнего года по боевому каратэ ни разу не поднял для удара ногу выше уровня колена противника. Однако тренировал он свой удар на 10—12-летних деревьях. Да простят его «зеленые», он эти деревья ломал ударами. «Если я буду разыгрывать сцену для голливудского фильма, я буду демонстрировать высокие и эффектные удары ногами выше головы. Но когда я сражаюсь за свою жизнь, я буду обходиться самыми простыми техниками из возможных», — объяснил свою позицию мастер. Этот человек был известен тем, что любил ездить и принимать участие в различных «заварушках», которые время от времени происходят в мире. Поскольку он это делал много лет подряд и остался жив, то применяемые им тактики явно заслуживают внимания.

Когда я наблюдаю за действиями некоторых трейдеров, то у меня действительно создается впечатление, что они позируют в качестве актеров для широкоформатных фильмов. Как будто забывая, что в яме они сражаются за свой выигрыш, за свои деньги. И пока они демонстрируют эффектные техники, кто-то целенаправленно, раз за разом снимает прибыль, совершенно не стремясь усложнять себе жизнь. На рынке достаточно просто зарабатывать, совсем не обязательно для этого строить сложные стратегии. Мне редко требовалось при спекуляциях использовать техники более сложные, чем верхний спред. То есть, из любви к искусству, я могла бы этим заняться. Однако, будучи всегда ограничена временными рамками и нацеленностью на результат, я не имела возможности отвлекаться. Но, работая, я всегда точно знаю, чего жду от рынка и на что рассчитываю по финансовому результату операции. В конечном счете именно правильный прогноз направления движения цены дает результат. Если, конечно, речь не идет о технике, изначально исключающей ориентацию на цену. Однако такие техники очень специфичны.

Верхний и нижний спреды

Верхний и нижний спреды осуществляются путем одновременных покупки и продажи двух опционов с различными страйками и одинаковыми датами экспирации. Верхний и нижний спреды можно построить на двух Call-опционах либо на двух Put-опционах. Эта стратегия напоминает обычные покупки Call- и Put-опцпонов и предполагает наличие прогноза о движении цен — вверх или вниз. Однако за счет наличия в сделке продаваемых опционов снижаются как затраты на сделку, так и возможная прибыль по сделке — она становится ограниченной. Сильные движения на рынке встречаются реже, чем умеренные. Эта стратегия позволяет зарабатывать на умеренных сдвигах, если, конечно, направление этих сдвигов было определено правильно.

Верхний спред на Call-опционах осуществляется путем покупки опциона с более низкой ценой исполнения и продажей опциона с более высокой ценой исполнения. В случае построения верхнего спреда на Call-опционах вы платите деньги рынку, в случае построения нижнего спреда на Call-опционах рынок платит вам.

Это легко понять: глубокие опционы всегда дороже, значит, покупая мелкий опцион и продавая глубокий, вы должны деньги получать, и наоборот. Если вы видите, что предложение рынка выглядит так, что вы должны платить за спред с продажей глубокого опциона, значит, кто-то пытается сыграть в одни ворота. Другими словами, вам предлагают изначально невыгодные условия сделки. Как правило, это объясняют неликвидным рынком. От опционных операций на неликвидном рынке лучше изначально воздержаться. Предложения совершить с вами невыгодную для вас сделку можно встретить на сайтах некоторых российских компаний в Интернете. Подробнее мы поговорим об этом в главах, посвященных состоянию российского опционного рынка.

Верхний спред на Put-опционах строится посредством покупки Put-опциона с более низкой ценой исполнения и продажей с более высокой. В случае построения верхнего спреда на Put-опционах в момент совершения сделки рынок платит вам, в случае построения нижнего спреда на Put-опционах вы платите рынку. Как и в случае спредов, построенных на Call-опционах, сумма этих выплат составляет произведение разницы премий на количество опционных контрактов минус комиссионные.

Спреды удобно выполнять на площадках, где узаконена торговля парами опционов, в противном случае придется платить двойную комиссию.

Торговлю структурными продуктами, в том числе верхними и нижними спредами, практикует «ОЛМА», а также ряд частных клиентов, торговавших еще во времена ликвидного рынка в середине девяностых.

А теперь рассмотрим несколько количественных примеров. Я вынуждена пользоваться данными прошлых лет, так как в настоящее время мы не имеем отечественных опционных рынков с ликвидностью, достаточной для применения стратегий, подобных описанным ниже.

Стратегии для работы на рынке государственных ценных бумаг представлены ниже в виде примеров использования фьючерсных и опционных контрактов на индекс доходности ГКО. Это те операции, которые мы предлагали наиболее продвинутым клиентам клирингового центра, возглавляемого мною.

Пример 1

Пусть банк, получивший средства в управление, должен обеспечить определенный уровень доходности путем инвестирования в государственные ценные бумаги за некоторый период времени. При этом банк подвергается риску недополучить прибыль и даже понести убытки из-за нежелательного изменения курса ценных бумаг. В целях ухода от риска банк хеджируется, продавая фьючерсный контракт на ценные бумаги по нужному курсу на срок, соответствующий моменту возврата клиентских средств, обеспечивая себе необходимый уровень доходности независимо от дальнейших изменений цен.

Для подобной цели можно использовать контракт на индекс доходности ОФЗ; динамика цены фьючерсных контрактов представлена на рис. 16.

Пример 2

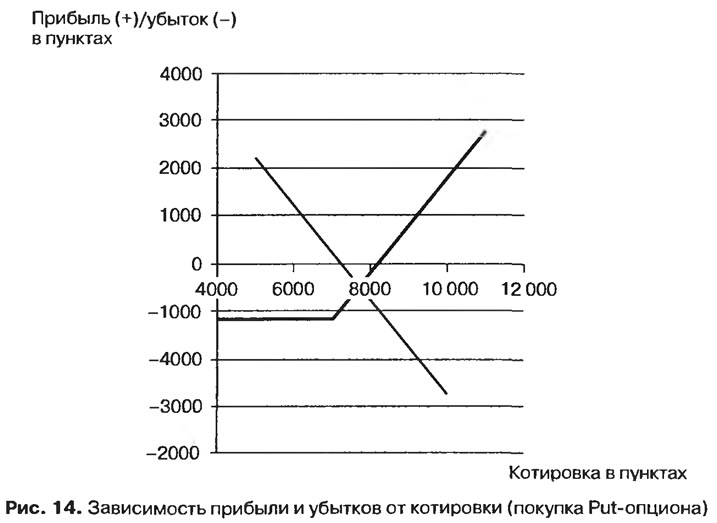

Трейдер, сделав прогноз о ситуации на рынке ГКО на четверг, 25 июля 1996 г., становится в продажу 24 июля. При этом он использует контракт на индекс ОФЗ на СПбФБ. В эту сделку он вкладывает 30 млн руб. В четверг он получает 10 млн (33% за 2 дня). Если бы та же операция проводилась 8 августа, инвестор, вкладывая 30 млн, получил бы 8 млн 660 тыс. руб. Данные операции трейдер проводит на фьючерсном рынке. Но для уменьшения риска трейдер может захеджировать свои возможные потери на фьючерсах покупкой опциона на куплю (Call), и таким образом риск сводится к потере премии по Call-опциону. Позицию иллюстрирует рис. 14. Возможны следующие варианты развития ситуации.

1. Цена пошла вниз: трейдеру фьючерс принес 1000 пунктов прибыли, т. е. 10 млн, но Call-опцион подешевел на 400 пунктов и стал стоить 800 пунктов. Таким образом, фьючерс принес + 1000 пунктов, Call-опцион дал убытки — 400 пунктов. При закрытии этой позиции трейдер получает:

Затраты: bc (от покупки Call-опциона) — 1200.

Прибыль: (1000 + 800) — 1200 = 600 пунктов. Ограничив свой риск, трейдер уменьшил прибыль и получил на 30 млн вложенных 6 млн прибыли за 2 дня. Однако эта операция проводилась при ограниченном риске.

2. Второй вариант развития событий: цена пошла вверх. Фьючерс приносит убытки, но Call-опцион растет в цене, и, как показывает практика, возможно закрытие позиции почти в ноль.

Мы рассмотрели наиболее простые комбинации. Возможна работа с большим количеством опционов различных типов, ведущих к формированию более сложной позиции и минимизации рисков при максимально возможном доходе.

Позицию, направленную в ту или иную сторону, можно создавать и с помощью одних опционов, т. е. без использования фьючерсов, рискуя тем самым только премией, выплаченной за покупку опциона.

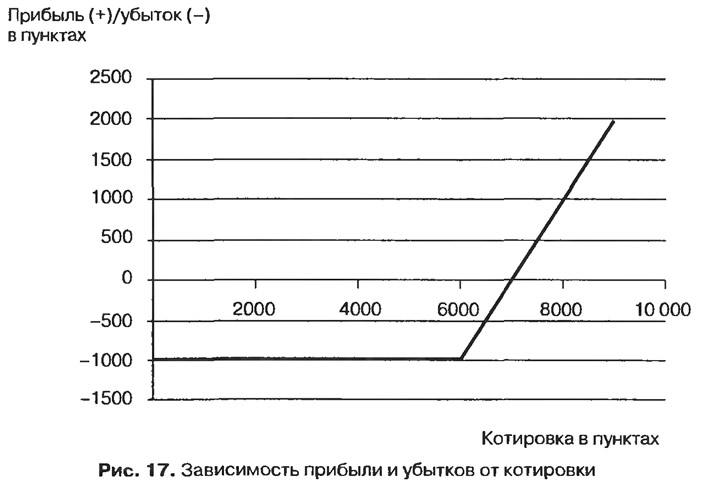

1. Трейдер уверен в росте доходности. Покупает право на куплю или Call-опцион, заплатив за него 1000 пунктов (рис. 17). Его риск ограничен 1000 пунктами, которые он заплатил продавцу опциона. Прибыль не ограничена, так как владелец опциона при росте доходности может продать его с прибылью или в любой момент перевести во фьючерсную позицию и закрыть.

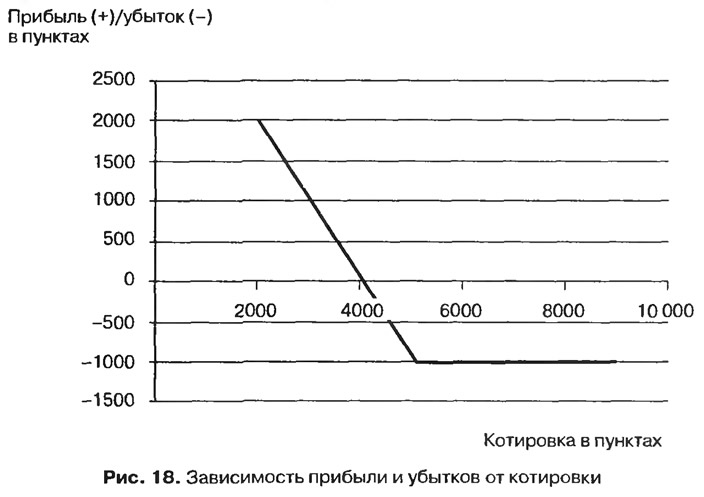

2. Трейдер предполагает падение доходности и приобретает Put-опцион (право на продажу). Рискуя только премией, трейдер может получить неограниченную прибыль при движении котировок в нужную сторону (рис. 18).

Таким образом, опционы позволяют, ограничивая убытки, занимать ту или иную позицию и получать неограниченную прибыль при ограниченном риске.

Различные фьючерсно-опционные позиции позволяют также уменьшить потери при покупке тех или иных опционов.

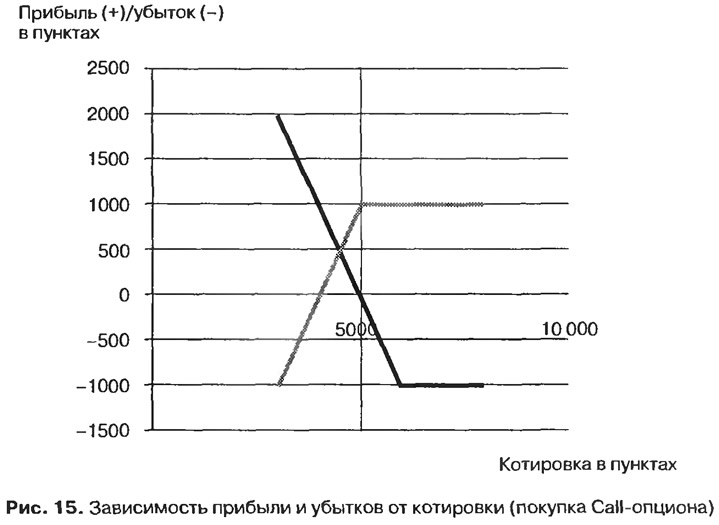

Трейдер ожидает, что доходность к дате закрытия контракта достигнет 50% годовых. Поэтому он покупает Put-опцион со страйком 60% и продает Put-опцион со страйком 50% (рис. 15). Таким образом, размер премии, выплаченной за покупку Put-опциона, существенно снижается на величину премии, полученной за проданный Put-опцион. Следует отметить, что залоговые средства, необходимые для создания фьючерсно-опционных позиций, существенно уменьшаются по сравнению со случаем создания чисто фьючерсных позиций. Если, конечно, алгоритм расчетной системы биржи предполагает оценку риска совместно по фьючерсным и опционным позициям.

Опытный оператор, постоянно отслеживающий рынок, может создавать позиции, где риска потерь практически нет, а прибыль будет зависеть от ситуации на рынке.

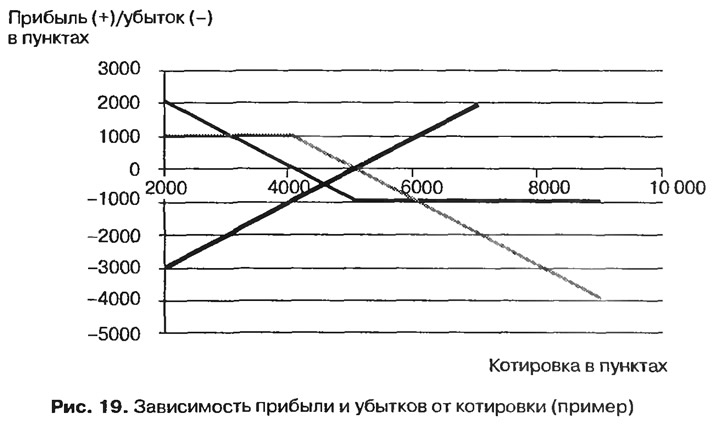

Трейдер получает прибыль за счет разницы между премиями за проданный Call-опцион и купленный Put-опцион (рис. 19). Данная позиция беспроигрышная и не требует залоговых средств.

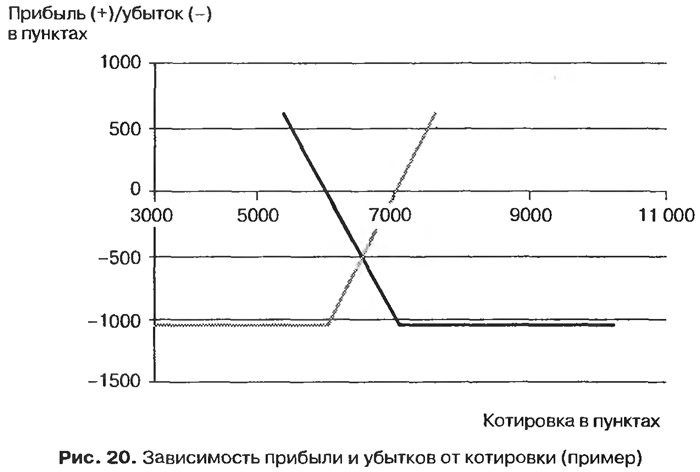

Трейдер покупает Call-опцион с премией 1050 пунктов и Put-опцион с премией 1050 пунктов (рис. 20). Трейдер тратит на создание этой позиции 1050 + 1050 = 2100. Между страйками 7000 - 5000 = 2000.

Таким образом, трейдер рискует (2100 - 2000 = 100), только 100 пунктами, а получает возможность, развивая свою позицию, получить прибыль практически без риска.

Чем мы руководствуемся в своих действиях

Мы руководствуемся сложными графиками, отражающими динамику цен, обороты, открытый интерес, и формулами для расчета справедливых цен, исходя опять-таки из состояния рынка. Событиями, происходящими на финансовых рынках, заявлениями политических деятелей (особенно в российской действительности), новостями из газет, вышедшими отчетами о деятельности компаний, прогнозами аналитических агентств о будущих оборотах и доходах компаний и перспективах целых отраслей. Сами мы практически не обременяем себя финансовыми и бухгалтерскими расчетами. Многие из нас не умеют читать балансы компаний, акциями которых торгуют. Отчетности компаний предпочитаем динамику биржевых цен.

Мы также руководствуемся в своих операциях снами, предчувствиями, ощущениями. И, пожалуй, являемся самыми суеверными из всех представителей рынка.

Какие рынки мы любим

Мы можем работать только на волатильных, ликвидных рынках, имеющих избыток информации. Если рынки не таковы, то мы на них работать не сможем. Однако иногда мы оказываемся на таких рынках не по собственной воле, а потому, что рынок резко меняется. В течение нескольких недель рынок из ликвидного превращается в никакой. Практически он исчезает как рынок и становится очень зарегулированным сектором. Так было с контрактом на индекс доллара после того, как Центральный банк РФ жестко зарегулировал курс доллара. Так было с контрактом на ОФЗ (облигации федерального займа) после стагнации рынка ГКО. Такую возможность надо всегда иметь в виду. И когда рынок перестает быть ликвидным, нужно как можно скорее уходить из этого сектора.

Каких норм и правил мы придерживаемся

Лучшие наши представители соблюдают свое слово. Договоренность вне ямы будет основанием для заведения сделки, даже если к тому времени для одной из сторон условия станут невыгодными. Однако встречаются и совсем другого плана игроки. Те, кто вечером забрасывает несколько карточек с левыми сделками в надежде, что контрагент не успеет проверить свой счет до обозначенного в биржевых правилах времени. И несколько сот долларов уйдут на счет недобросовестного коллеги. В конце девяностых на Санкт-Петербургской фьючерсной бирже несколько ребят так зарабатывали. Без эмоций, методично, день ото дня они заполняли карточки. Я вынуждена была принять специальные меры, чтобы защитить своих клиентов. Каждое утро представитель фирмы шел в расчетный отдел и проверял по списку все клиентские сделки по фирме. Практически мы вынуждены были осуществлять двойной контроль. До сих пор не могу понять лояльное отношение к этой ситуации сотрудников биржи. Кстати, эти ребята продолжают заниматься трейдерством в ряде компаний.

Как мы себя чувствуем

Чувствуем себя мы не очень хорошо. Если верить данным американской статистики. Хотя, по признаниям старожилов рынка, за последние десять лет очень изменились приоритеты. Если раньше важнее всего была прибыль, то теперь — здоровье.

Наш род деятельности не слишком также способствует построению длительных, доверительных и проработанных личных отношений. Во всяком случае, в начале жизненного пути. Так как нам мешают эгоцентризм, зацикленность на собственных проблемах, несколько искаженная вера в собственную исключительность и постоянно занятая голова. Стоит сделать большое различие между теми из нас, кто пользуется простыми методами, и теми, кто освоил более изощренные способы зарабатывать. Во втором случае мы имеем явную склонность к сублимации всех видов энергии, перенаправляя ее в нашу трейдер-скую активность. Катастрофически жаждем удачи: ее мы боготворим, она является нашим самым желанным партнером. Но как ее заполучить, обычно не знаем, поэтому временами изводим себя и своих близких. Напряжение снимаем экзотическими путешествиями, спиртным, отдыхом на природе, занятиями спортом. После того как практически все российские биржевые рынки стали электронными, разрядка в яме стала невозможной и, по словам самих брокеров, возросла актуальность занятий спортом.

Однако, несмотря на все наши проблемы, есть большой шанс, что с годами мы изменимся. Причем не просто изменимся, а существенно в лучшую сторону. И не потому, что хуже уже некуда. А потому, что по нескольку лет проработали на пределе своих собственных возможностей. А значит, выработали в себе привычку их осознавать и расширять. Научились сами либо жестко были научены отвечать за свои решения и действия. Те, кто выжил на рынке и не сломался, приобрели мужество, способность брать на себя ответственность и привычку адекватно оценивать риски. Лучшие из нас превращаются в ту редкую породу людей, которые твердо уверены в себе и собственных силах, знают, что всегда выберутся из любой ситуации, приложив к этому направленные усилия. И становятся зрелыми людьми, раз за разом получающими результаты за счет развития собственных способностей и ресурсов. В этом мы очень отличаемся от тех коммерсантов, которые имеют установку выжать своих работников и партнеров, заплатить мало и заработать на разнице. Напротив, мы «тащимся» от того, что научились выжимать себя, работать на пределе, а часто даже за пределами собственных возможностей. Именно так мы развиваемся, так расширяем границы собственного сознания.

По мере развития, а значит, обязательного осознания собственных несовершенств и слабостей мы становимся более снисходительными и терпеливыми к окружающим.

И если наши партнеры сумеют дожить и дотерпеть до этих метаморфоз, то будут вознаграждены достаточно щедро.

Какие мы в жизни

Выбирая себе занятие, мы одновременно определяем среду, в которой будем проводить значительную часть своего времени и общаться. Иногда приходится отказываться даже от очень притягательных специальностей. Просто потому, что не хочется для себя сделать привычным образ жизни этой среды. Случается и обратное. Трейдерство — эта та специальность, в которую люди попадают в любом возрасте и из самых разных сфер. Возможно, что читающий сейчас эту книгу вольно или невольно примеряет для себя такую возможность. Поэтому ниже я постаралась обрисовать рабочий быт трейдеров. Но, даже если вы не помышляете о приобретении новой специальности, все равно лучше представлять, с кем вы столкнетесь на рынке, начав совершать операции.

Итак, что же собой представляет трейдерская среда? Отнюдь не все трейдеры, занимающиеся спекуляциями, работают на себя и отвечают по сделкам собственным имуществом. Кроме тех, кто сознательно или неосознанно стремится к высоким результатам, на рынке много просто хорошего уровня профессионалов. Пусть это не слишком привычное и часто встречающееся для российской действительности, но это ремесло. И на эту профессию есть определенный спрос. В настоящее время профессия брокера на финансовом рынке — не слишком высокооплачиваемая. Финансисты, работающие в реальных секторах производства и торговли, в среднем зарабатывают больше. Такая ситуация продиктована текущим состоянием фондового рынка, мерой ответственности и количеством специалистов требуемой квалификации на рынке труда. Многие трейдеры, спекулируя, не отвечают по сделанным убыткам; рассчитывается компания.

Те, кто провел на рынке несколько лет, достиг определенной квалификации и держится на уровне с приемлемой доходностью, влились в брокерскую среду. Большей частью это полностью поглощенные рынком ребята. Как правило, парни — девушки за редким исключением. В стандартной брокерской конторе рабочий день начинается не слишком рано — около 10—11 утра. Руководители контор обычно подтягиваются в офисы еще позже.

День проводят за мониторами и телефонными разговорами. Часто выходят курить, прося напарников отслеживать свой сектор рынка. Взаимовыручка действует хорошо, в этом плане трейдеры — абсолютно коммуникабельные и социабельные люди. День на день не приходится. Временами может создаться впечатление, что люди просто пришли в офис пообщаться. Ничего особенного не происходит. Но случаются и такие часы, когда люди абсолютно выкладываются, и им нужен после длительный отдых. В общем, весь распорядок подчинен состоянию рынка.

Работают часов до 7—8 вечера, т. е. до закрытия отечественных рынков. Затем часто время проводят в уютных пивных барах, предпочитая знакомую обстановку и домашнюю кухню. С удовольствием играют на бильярде. Излюбленные места — недалеко от офисов, лучше в том же здании. С клиентами могут посещать заведения существенно более высокого ценового уровня. Общаясь и отдыхая, в основном говорят о работе.

Те, кто выполняет операции на американском рынке, начинают день, как правило, около 16 часов, а дальше как пойдет. Режим дня и пики активности у таких трейдеров и аналитиков существенно смещены во вторую половину суток. Идеальный режим дня для «сов».

Многие трейдеры в прошлом являлись представителями интеллектуальных профессий (научные сотрудники, инженеры). Поэтому стиль поведения, привитый воспитанием и привычным образом жизни, оказался доминирующим в брокерской среде и впоследствии стал нормой поведения. Предыдущие 10 лет большую часть трейдеров составляли именно представители интеллектуальных профессий. Уровень доходов среди брокеров в то время был существенно выше среднего по рынку. Последние годы профильно подготовленные студенты-выпускники экономических вузов и факультетов существенно пополняют брокерскую среду.