Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызываемым как неопределенностью будущих условий работы, так и возможными ошибочными решениями, принимаемыми руководством предприятия. Вопросы, связанные с риском в деятельности предприятия, интересуют как его работников, так и акционеров, инвесторов, поставщиков и потребителей. В связи с этим в бизнес-плане целесообразно представить анализ возможных рисковых ситуаций, меры по снижению степени и компенсации рисков. Следует при этом учесть, что слабое отражение вопросов риска обычно воспринимается пользователями бизнес-плана как свидетельство низкого уровня проработки документа или недостаточной компетенции его авторов.

Осуществляя торговую деятельность на рынке, предприятие сталкивается с различными видами неопределенностей. Их взаимосвязь и постоянное воздействие на предприятие вызывают возникновение разных видов риска: предпринимательского (производственного, коммерческого, финансового), инновационного, имущественного, социального. Для проведения детальной оценки и разработки мер по снижению степени риска необходимо разобраться в его сущности, причинах и факторах. При этом важно разграничивать внешние и внутренние риски, ибо даже при одинаковой силе воздействия на предприятие способы нивелирования и компенсации их негативных последствий будут различными. Риск, обусловленный воздействием внешних факторов (срыв договоров поставки, изменения мер государственного воздействия на хозяйственную деятельность и т.д.), оценить весьма трудно, поскольку сама оценка носит в значительной степени вероятностный характер. Риск, обусловленный воздействием внутренних факторов, более гибок и оперативен в аспекте применения управляющего воздействия со стороны предприятия.

При проведении оценки риска предпочтительно использовать совокупность методов, позволяющих достичь комплексности в рассмотрении ситуации риска, максимально учесть воздействие факторов риска и найти наиболее эффективные пути достижения конечных результатов.

Для оценки риска могут быть использованы следующие методы:

- 1) статистический;

- 2) экономико-математический;

- 3) балансовый;

- 4) игровое моделирование;

- 5) программирование риска;

- 6) графический;

- 7) экспертный.

Статистический метод

В основе статистического метода лежат организация мониторинга за частотой наступления рисковых событий при совершении различных операций в ретроспективном периоде или на предприятиях-аналогах, изучение механизма их влияния на конечный результат, оценка величины потерь и последствий их наступления. В рамках статистического метода оценку риска ведут по величине отклонения фактически полученных результатов от их среднего уровня и выбор наилучшего варианта осуществляют на основе рассчитанных размеров отклонений. Чем больше размах отклонений от среднего значения, тем выше степень риска. Следует однако иметь в виду, что применение статистического метода возможно только в тех случаях, когда действовавшие ранее причинно-следственные связи и закономерности не меняют характера своего воздействия в прогнозируемом периоде. В реальной действительности подобное наблюдается довольно редко. Поэтому статистический метод применим главным образом при краткосрочном прогнозировании, при оценке риска проектов, временной интервал осуществления которых определяется минимальным отрезком времени. С этой точки зрения область применения статистического метода значительно уступает экономико-математическим методам. Однако он более прост в использовании, требует меньше затрат как времени, так и средств.

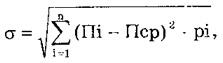

Одной из характеристик степени риска при выборе оптимального варианта проекта с помощью статистического метода выступает величина среднеквадратического отклонения. Она может быть количественно определена по формуле:

где Пi — прогнозируемая прибыль в i-том периоде;

Пср — средний размер прибыли;

n — число периодов;

pi — вероятность получения соответствующей прибыли.

В данном случае Пер при оценке прогнозируемого результата может быть рассчитан 2-мя способами:

- 1) как средний размер прибыли, полученной при осуществлении аналогичных проектов за предшествующий период;

- 2) как средний размер прибыли в прогнозируемом периоде.

Если деятельность предприятия происходит в сложной ситуации, и при этом можно выделить воздействие разных факторов риска, то определение средней величины может быть произведено методом расчета средней арифметической из размера прибыли, полученной в результате воздействия каждого из факторов. Данный вариант расчета целесообразно применять, когда нет возможности распространить влияние закономерностей предшествующего периода на будущую деятельность и можно выявить результаты обособленного влияния отдельных факторов риска.

Экономико-математический метод

Использование экономико-математического метода для оценки риска основано на предположении о том, что каждому действию соответствует не один результат, а некоторая их совокупность, т.е. от вложенного капитала может быть получен разный эффект, прогнозировать наступление которого можно лишь с некоторой вероятностью р.

Если за у обозначить результат функциональной зависимости, опосредующей через функцию f влияние факторов риска, то математически это можно представить следующей формулой:

где x1, х2,..., хn — факторы риска.

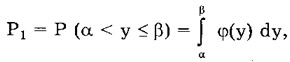

Вероятность P1 того, что достигнутый результат не будет выходить за предельные границы α и β, равна:

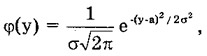

где φ(у) — функция нормального распределения вероятностей,

σ — среднеквадратическое отклонение, σ≈Sy=Δу/3;

а — математическое ожидание, а≈у;

у — валовой доход (прибыль);

α — верхняя граница риска, соответствующая критической величине валовых доходов (нулевой прибыли);

β — нижняя граница риска, соответствующая прогнозируемой величине валовых доходов (целевой прибыли).

Вероятность Р2 попадания величины у за пределы обозначенного интервала определяется по формуле:

В общем случае изменение величины Р2 в положительном направлении, превышающее заданное отклонение, фактически является допустимым, ибо само по себе не выступает измерителем риска. В этой ситуации при формировании переменной функции необходимо установить предел только в одном направлении:

- Р(у<α) — соответствует неопределенности результата;

- Р(у>β) — уровень вероятности, относящейся к получаемому результату.

Рассчитанные таким образом вероятность и плотность ее распределения не являются сами по себе оценкой риска. Они лишь позволяют с определенной степенью достоверности говорить о получении прогнозируемого результата и служат одним из инструментов при оценке риска и выборе наиболее оптимального варианта проекта.

Балансовый метод

Балансовый метод оценки риска основан на использовании расчетного баланса предприятия и позволяет свести к минимуму капитал, подвергаемый риску. Рассмотрев анализ подвергаемых риску средств, потенциальный инвестор может объективно оценить свои потребности и возможности принять решение об инвестировании или отказаться от него. Кроме того, данный метод в совокупности с показателями финансового состояния предприятия позволит выбрать наиболее эффективный путь реализации разрабатываемой идеи.

Метод основан на использовании следующей модели:

где ОС — стоимость основных средств и капитальных вложений предприятия;

АН — нематериальные активы;

Тм — сумма товарно-материальных ценностей;

Да — денежные средства, дебиторская задолженность и прочие активы;

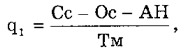

Сс — собственные средства;

Кд — долгосрочные финансовые вложения;

Кк — краткосрочные финансовые обязательства.

При идентификации области (зоны) деятельности предприятия применяется следующая функция:

где q1 — степень обеспеченности товарно-материальных ценностей собственными оборотными средствами,

q2 — степень покрытия товарно-материальных ценностей собственными и заемными оборотными средствами,

Долгосрочные кредиты для расчета коэффициента q2 принимаются только в том случае, если они взяты на пополнение собственных оборотных средств.

С учетом специфики деятельности торговых предприятий можно применить следующую характеристику зон риска на основе оценки Q:

- 1) безрисковая зона: q1≥0,1, q2>1;

- 2) зона допустимого риска: 0<q1<0,1, q2>0,5;

- 3) зона критического риска: q1≈0, 0,1≤q2≤0,5;

- 4) зона катастрофического риска: q1<0, q2<0,1.

Достоинством данного метода является простота и применение относительных характеристик, что позволяет снизить влияние инфляционных и временных факторов. Чаще всего балансовый метод используют при прогнозировании достижения заданного состояния предприятия на определенную дату.

Игровое моделирование

При игровом моделировании применяются следующие основные критерии: максимина, минимакса, Гурвица, Лапласа, Сэвиджа-Ниганса, Байерса, Кофмана и др. Основой решения является матрица {yij}, где i обозначает сравниваемые альтернативы (1=1,n) и j перечисляет все состояния среды функционирования предприятия в зависимости от факторов риска (j=1,m). Величина выбранного значения в качестве сравнительной оценки эффективности альтернатив обозначается через Y(xi).

Правило максимина в данной интерпретации заключается в том, что при выборе альтернативы избирается проект, предполагающий получение наибольшего (максимального) из всех минимально возможных результатов по каждому проекту, то есть:

Выбранные таким образом варианты при нейтральном характере среды функционирования предприятия не оправдывают себя, что необходимо учитывать на практике.

Если вместо матрицы результатов в качестве основы принимается матрица неполученного дохода (Дн), то правило максимина переходит в правило минимакса, т.к. ищется альтернатива, которая предусматривает минимум потерь из максимально возможных:

Приведенная максиминная (минимаксная) оценка по критерию Вальда, когда преследуется цель получения максимального выигрыша в наихудших условиях, является весьма обоснованной при осуществлении выбора в условиях неопределенности.

Правило максимакса ориентирует предприятие на наилучший исход с выбором альтернативы:

При применении матрицы неполученного дохода это правило переходит в правило минимина. Однако необходимо отметить, что применяется правило максимакса и минимина весьма редко, когда предприятие полностью уверено в своем положении на рынке, успешном исходе проекта и положительном влиянии всех факторов внешней среды на результаты своей деятельности.

Правило Гурвица представляет собой определенный компромисс в вышеприведенных подходах. В этом случае оптимальным выступает вариант, определенный по правилу Гурвица:

где X — уровень пессимизма-оптимизма данного субъекта хозяйствования, значения которого находятся в пределах от 0 до 1.

Правило Гурвица позволяет взвешивать между собой наилучший и наихудший результаты реализации альтернативы. Чем ближе значение λ к 1, тем большее влияние на выбор оказывают максимально возможные положительные результаты реализации альтернатив. Если λ —1, данное правило превращается в правило максимакса и — наоборот. Показатель λ выражает субъективное отношение руководства предприятия к осуществляемому выбору: интуитивное ожидание, склонность к риску или его неприемлемость.

Основной недостаток этого правила заключается в том, что оно учитывает в основном лишь экстремальные результаты, что противоречит ходу экономических процессов. Для повышения экономической обоснованности выбора необходимо учитывать все возможные варианты альтернатив, что позволяет сделать правило Лапласа. Сравнительная оценка производится по сумме возможных результатов альтернатив:

Однако такая оценка может быть затруднена и иметь определенную степень погрешности, если не будут учтены все факторы, воздействующие на деятельность предприятия. В данном случае сравнительную оценку альтернатив представляют в виде интеграла:

Если предприятие имеет дело с многократно повторяющимся процессом, то среднее от суммарного эффекта результатов реализации в течение времени стабилизируется на каком-то определенном уровне. Экстремальные положительные и отрицательные результаты реализации альтернатив при выборе альтернативы для предприятия не будут иметь определяющего влияния, так как результаты их реализации компенсируются в ходе повторения процесса.

При оценке риска посредством программирования можно использовать следующие основные его направления: стохастическое программирование, программирование в условиях неопределенности, программирование с вероятностными ограничениями, параметрическое и интервальное программирование. В данном случае при построении целевых функций исходят из задачи нахождения таких составляющих, которые максимизируют заданную величину при соблюдении определенных условий. При программировании чаще всего используют следующие виды целевых функций:

- 1) целевая функция значений ожидаемой величины;

- 2) квадратичная целевая функция;

- 3) целевая функция, максимизирующая вероятность достижения заданного уровня прибыли.

Графический метод

Применение графического метода помогает наглядно представить математические показатели, характеризующие деятельность предприятия. Кроме того, он позволяет на основе различных функциональных зависимостей за предшествующий период графически интерпретировать возможные показатели деятельности в перспективе.

Своеобразной модификацией графического метода оценки риска и выбора наиболее оптимального варианта реализации проекта является диаграмма (схема), называемая "дерево решений", которое в зависимости от количества и степени сложности разработанных альтернатив имеет большее или меньшее количество "ветвей". Суть данного метода заключается в совокупном графическом построении различных вариантов, которые могут быть приняты. По ветвям "дерева" соотносят объективные или субъективные оценки исследуемых параметров (событий, размеров доходов, потерь и т.д.). Следуя вдоль построенных ветвей "дерева" и используя различные методы расчета вероятностей, оценивают каждый вариант пути. Отобранные "невырубленные" ветви "дерева" (неотброшенные варианты) ранжируют и таким образом подходят к выбору оптимального варианта, который при данных обстоятельствах дает наилучшие экономические и социальные результаты, учитывая вероятность достижения цели и отклонения от нее.

Экспертный метод

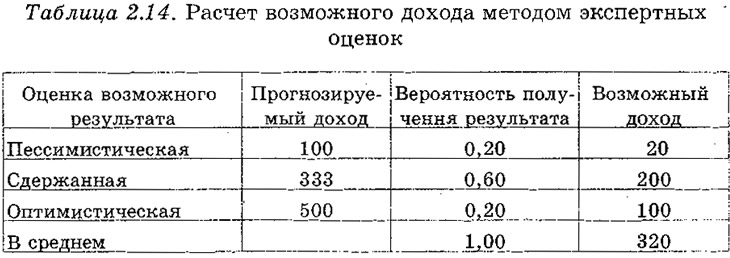

Экспертный метод оценки соединяет в себе количественный и качественный анализ риска и особо ценен при необходимости сопоставления несоизмеримых качеств. Он строится на субъективных оценках и суждениях различных лиц (экспертов, опытных специалистов) относительно объекта исследования, исходя из собственного опыта, интуиции и пр. В процессе опроса экспертов, практикующих в разных, но взаимосвязанных областях деятельности, можно установить субъективную вероятность (уровень субъективной уверенности) наступления случайных событий (воздействия факторов риска) и таким образом оценить вероятность получения прогнозируемого результата. В ситуации, когда имеются различные варианты оценки желаемого результата (пессимистическая, сдержанная, оптимистическая), экспертам необходимо определить вероятность получения доходов по каждому варианту, учитывая, что совокупная вероятность составляет единицу. Возможный реальный доход в этом случае определяется как средневзвешенная величина проектируемых доходов по различным вариантам на вероятность их получения (в качестве примера см. табл. 2.14).

Дальнейшие расчеты полученных результатов могут быть сведены к использованию статистического и экономико-математического методов оценки.

С экспертным методом тесно связан метод балльной оценки, когда каждому варианту проекта в зависимости от субъективно взвешенной степени риска присваивается то или иное количество баллов. Величина оценки может находиться, например, в следующих пределах:

- высокий риск — 10 баллов;

- средний риск — 5 баллов;

- низкий риск — 2 балла.

В процессе опроса экспертов наиболее желательно, чтобы мнение каждого из них было независимым. Обоснованность результата балльных оценок возрастает и по мере увеличения количества привлекаемых экспертов и (соответственно) роста общей совокупности их оценок (подобно росту ряда статистических показателей, повышающему точность расчетов), Дальнейшая обработка совокупности мнений строится на расчете средних значений экспертных оценок (за исключением их максимальной и минимальной величин). Учитывая полученные результаты оценки риска, руководитель предприятия выбирает наиболее приемлемый вариант проекта. Вместе с тем, привлекая большое число экспертов, необходимо иметь в виду, что опрос может оказаться дорогостоящим мероприятием, что снизит или вообще сведет на нет эффект от его проведения.

Метод аналогий

Как самостоятельный метод и как часть всех предыдущих при анализе риска может использоваться метод аналогий. В качестве аналогов применяются базы данных о риске аналогичных проектов, исследовательских работ специализированных учреждений, углубленных опросов менеджеров проектов. Полученные данные обрабатываются для выявления зависимостей, имевших место в осуществленных проектах, с целью учета потенциального риска при реализации новых проектов. Однако при использовании метода аналогий следует соблюдать определенную осторожность. Даже в самых известных случаях неудачного завершения проекта очень трудно создать предпосылки для будущего анализа, т.е. подготовить исчерпывающий и реалистичный набор возможных вариантов срыва проекта, ибо для большинства отрицательных последствий характерны определенные особенности.

Конечным и обобщающим показателем при оценке риска и выборе того или иного варианта бизнес-проекта является величина эффекта выбора. Она характеризует возможность получения желаемого результата по сравнению с альтернативным вложением средств предприятия и рассчитывается как разность между прогнозируемой величиной прибыли, скорректированной на вероятность ее получения, и величиной возможной прибыли при альтернативном варианте вложения средств:

где ЭВ — эффект выбора данного варианта проекта;

П прогн. — прогнозируемая величина прибыли, скорректированная на вероятность ее получения;

Ду — величина утраченного дохода, представленная суммой прибыли, которая могла быть получена от альтернативного вложения средств предприятия.

Важным аспектом при определении величины эффекта выбора является тот факт, что прогнозируемая прибыль рассчитывается с учетом воздействия факторов риска, т.е. корректируется на величину возможных потерь при неблагоприятном изменении воздействия факторов риска. При оценке потерь следует иметь в виду, что случайное развитие событий и неуправляемых факторов может привести к такому стечению обстоятельств, которое вызовет непредвиденное приращение прибыли. В таком случае сумму потерь, учитываемую при расчете прогнозируемой прибыли, необходимо скорректировать на величину возможного выигрыша.

В качестве величины утраченного дохода может рассматриваться прибыль, прогнозируемая в рамках других вариантов предполагаемого проекта.

Кроме того, нейтральным измерителем утраченного дохода может служить сумма процентов от помещения средств, вложенных в данный проект, на банковский депозит. Исходя их общеэкономической посылки: норма прибыли по средствам, вложенным в сферу производства и торговли, должна быть выше нормы прибыли, получаемой от помещения средств на банковский счет, — сумма процентов выступает в качестве минимальной величины прибыли от альтернативного помещения капитала. С учетом этого величина утраченного дохода может быть рассчитана по следующей формуле:

где Б — величина банковского процента по депозитам;

С — сумма средств, вложенных в данный проект.

Таким образом, к реализации принимается тот вариант проекта, который обеспечивает максимальное отклонение прогнозируемой прибыли от ее альтернативного значения, то есть окончательный выбор варианта действий, осуществляется при соблюдении условия:

Анализ факторов риска предполагает не только оценку вероятности того или иного результата, но и разработку механизмов снижения возможных негативных последствий риска. Поскольку предприятие действует на рынке не одно, а в совокупности с множеством других контрагентов, у него есть выбор ресурсного обеспечения и направлений реализации выбранной стратегии, то целесообразно в рамках разработанного проекта по возможности провести диверсификацию риска. Основными ее направлениями могут быть:

- 1) диверсификация деятельности;

- 2) распределение риска между фирмами-участниками проекта;

- 3) распределение закупок реализуемого ассортимента товаров между несколькими поставщиками;

- 4) передача риска страховой компании.

Страхование выступает в качестве стабилизирующего фактора функционирования предприятия в ситуации риска, своеобразной гарантией против неожиданностей, способных поставить под угрозу саму возможность осуществления торговой деятельности. Однако страховые компании могут существенно ограничить потенциальную возможность получения прибыли. Поэтому наиболее целесообразным выглядит применение страхования в отношении статических рисков.

Страхование рисков подразумевает совокупность специализированных видов услуг коммерческого страхования, предоставляемых страховыми компаниями. К основным его методам относят:

- 1) покупку общего страхового полиса от всех рисков на сумму вероятных потерь при реализации проекта;

- 2) приобретение специализированных страховок по типовым инновационным рискам;

- 3) оформление страховок по нетиповым рискам.

При принятии решения об использовании услуг страховых организаций обоснуйте необходимость и методы проведения страхования, а также представьте в приложении к бизнес-плану копии заключенных договоров и страховых полисов.

При отсутствии возможности диверсификации риска для преодоления негативных последствий деятельности в ситуации неопределенности может использоваться самострахование, предполагающее формирование фондов риска и разработку специальных планов управления рисками. В любом случае главной задачей является разработка конкретных мер, которые будут способствовать предотвращению наступления возможных потерь в результате воздействия случайных событий. Данные меры зависят от целей, характера и условий реализации разрабатываемого проекта, т.е. носят индивидуальный характер. Можно выделить следующие основные направления, по которым целесообразно проводить исследования:

- оптимизация собственных и заемных средств предприятия, их структуры;

- целенаправленная оптимизация портфеля ценных бумаг;

- обеспечение постоянной платежеспособности, ликвидности;

- диверсификация как видов деятельности, так и товарного ассортимента;

- синхронизация периодов повышенных рисков по одному проекту с периодами наиболее надежных доходов по параллельным проектам предприятия;

- страхование;

- осуществление операций по хеджированию и других биржевых сделок, страхующих поставки и реализацию;

- тщательное предварительное изучение условий функционирования на рынке;

- повышение научного уровня при оценке проекта, проведение его экспертизы;

- создание резервных фондов;

- политика риска (оценка характерного для предприятия профиля рисков и разработка мероприятий по уменьшению негативных последствий риска);

- ограничение перечня форс-мажорных обстоятельств, освобождающих партнеров от ответственности;

- разработка эффективной системы штрафных санкций.