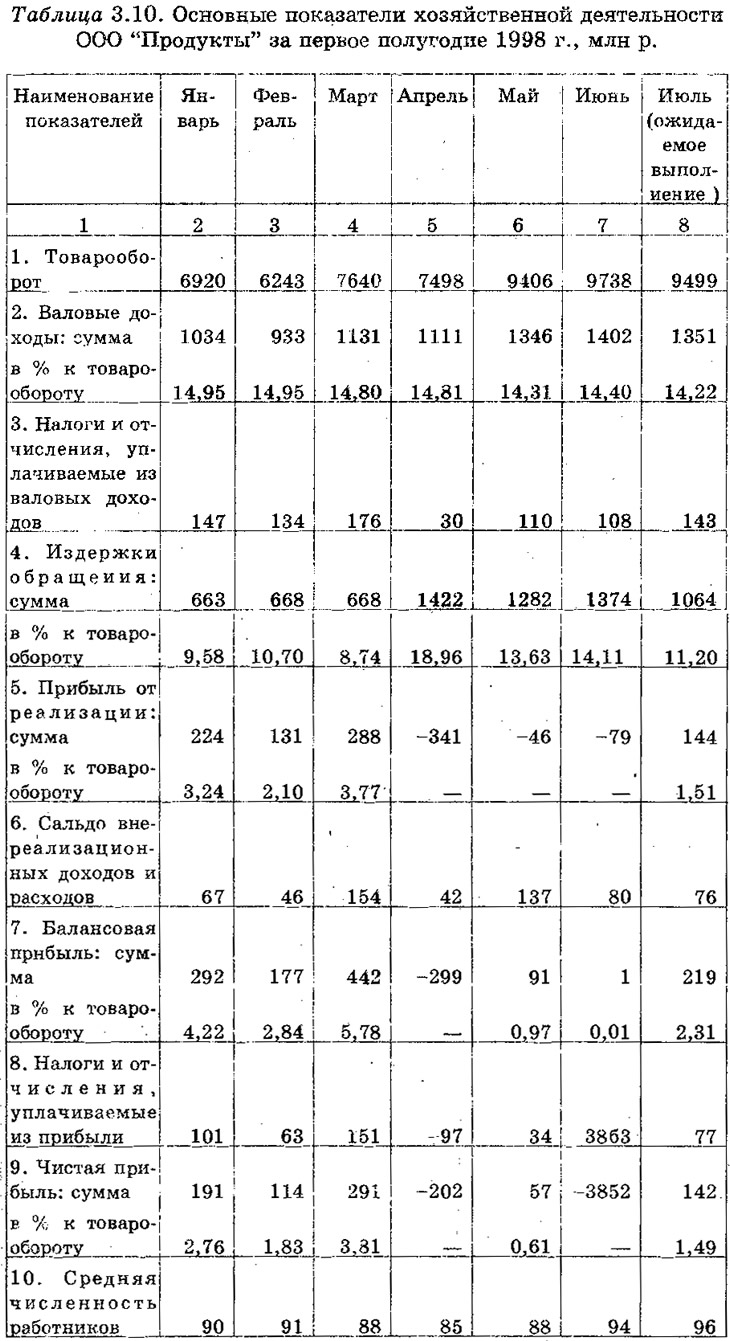

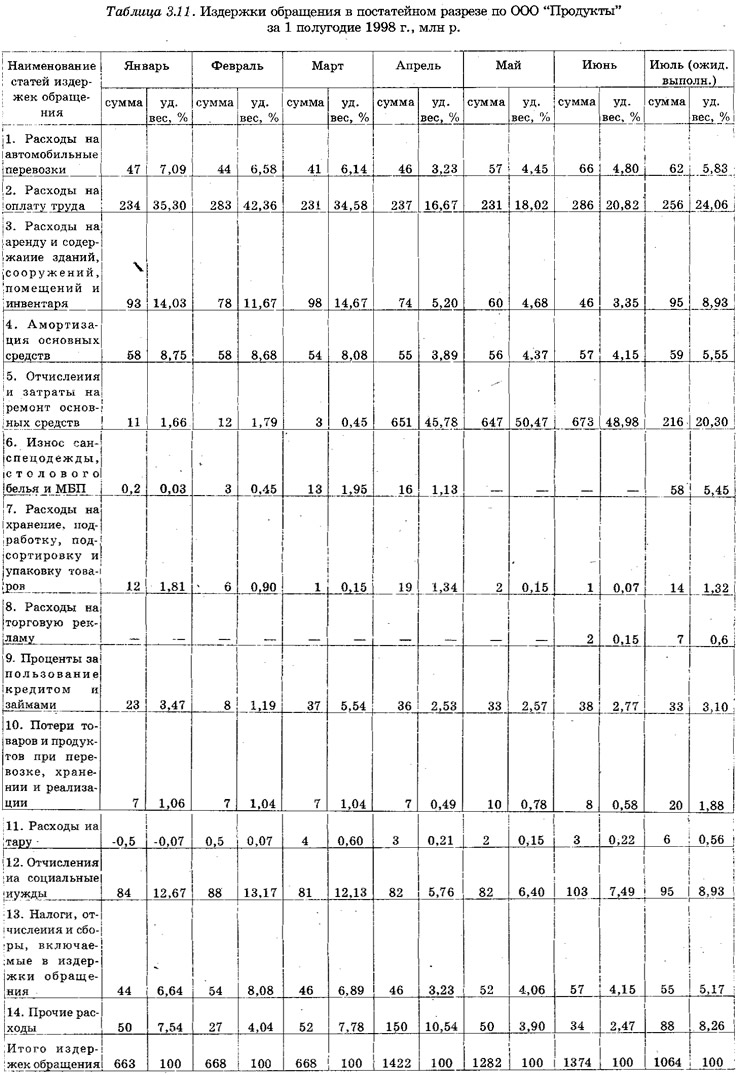

В ходе прогнозирования показателей на материалах таблиц 3.10; 3.11 к сумме фактической прибыли (убытка) за апрель — июль (см. табл. 3.10) прибавлялись суммы затрат по статье издержек обращения "Отчисления на ремонт основных средств" (в табл. 3.11 — 651, 647, 673, 216 млнр. соответственно). Это объясняется тем, что указанные затраты носили единовременный характер, в перспективе производиться не будут, но без их учета результаты хозяйственной деятельности не отражают реального финансового положения предприятия и не могут быть использованы для составления прогнозов. При приведении условий хозяйствования к сопоставимой базе величина балансовой прибыли за 7 месяцев 1998 г. составила бы 2745 млн р., и ни в одном из рассматриваемых месяцев предприятие не получило бы убытков.

При проведении прогнозных расчетов были использованы следующие методы:

- экономико-статистические;

- экономико-математические;

- нормативный метод;

- логический метод;

- метод экспертных, оценок.

Применение множества методов прогнозирования позволило учесть влияние как внешних, так и внутренних факторов на все показатели.

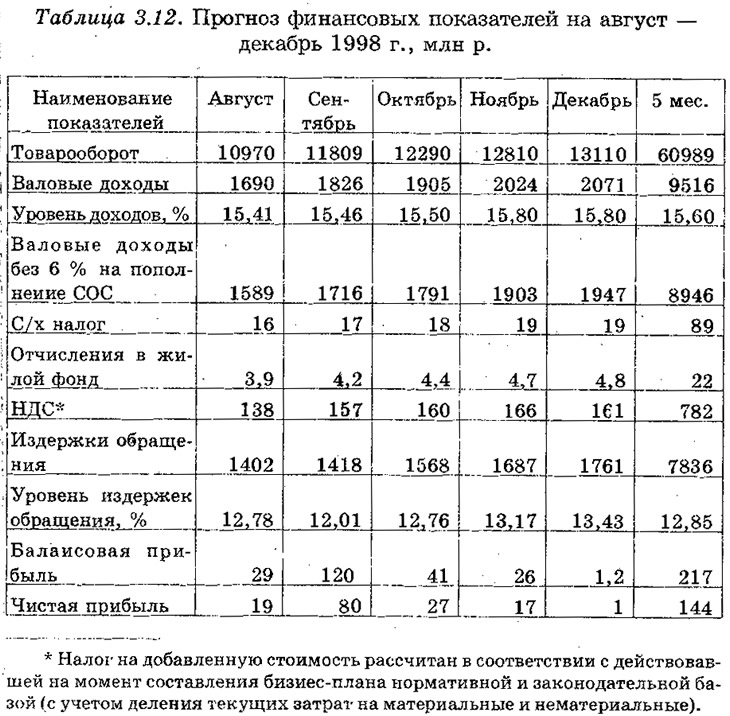

Обобщение результатов прогнозных расчетов, полученных на основе вышеназванных методов, позволило определить цепные темпы прироста объема товарооборота на пять последующих месяцев 1998 г. в размерах: август — 15,5 %; сентябрь — 7,6 %; октябрь — 4,1 %; ноябрь — 4,2 %; декабрь — 2,3 %.

Значительное увеличение объема товарооборота в августе и сентябре 1998 г. обусловлено планируемым вводом в действие мини-магазина по ул. Почтовая, 9 и постепенным выходом на проектную мощность отдела по производству кулинарных изделий и полуфабрикатов. Расширение реализации продукции собственного производства, на которую величина наценки значительно больше, чем на другие товары (до 40 %), позволит увеличить средний уровень торговой надбавки и соответственно средний уровень валового дохода. Поскольку прогноз всех показателей на 5 месяцев 1998 г. проводился в сопоставимых ценах, то влияние инфляционных процессов нивелировано путем проведения дисконтирования (см. табл. 3.12).

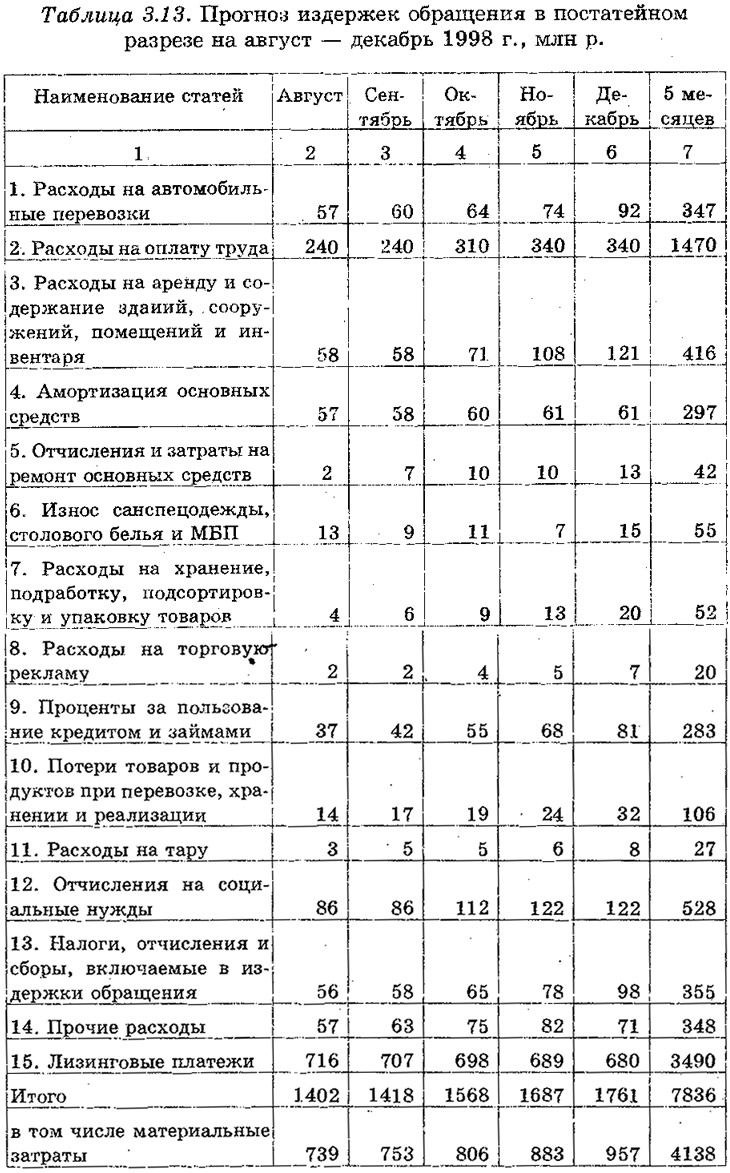

Основными методами, использованными при прогнозировании величины текущих затрат предприятия, были расчетно-аналитический и метод технико-экономических расчетов.

Больд1ая величина затрат в первые месяцы осуществления, проекта и (соответственно) невысокая сумма балансовой и чистой прибыли объясняются завершением капитального ремонта магазина по ул. Осенняя, 5 и наибольшей нагрузкой по уплате лизинговых платежей. Увеличение суммы затрат произойдет также вследствие прогнозируемого роста заработной платы с учетом возможного изменения величины минимальной заработной платы, а с октября — на величину фонда заработной платы открываемого мини-магазина. Значительное увеличение затрат ожидается по статье "Расходы на аренду, содержание зданий, помещений и инвентаря" вследствие постоянного роста цен на энергоносители и воду (см. табл. 3.13). При прогнозировании величины затрат была принята самая высокая степень риска. Поэтому фактическое изменение суммы издержек возможно лишь в сторону снижения.

Поскольку чистой прибыли, остающейся в распоряжении предприятия после осуществления всех платежей, в 1998 г. недостаточно для разрешения всех нужд предприятия, то сроки их удовлетворения будут отнесены на 1999 г., когда планируется рост размеров прибыли. В 1998 г. чистая прибыль предприятия будет использована только в части обязательных платежей Управлению потребительского рынка; оставшаяся сумма будет направлена на пополнение страхового фонда.

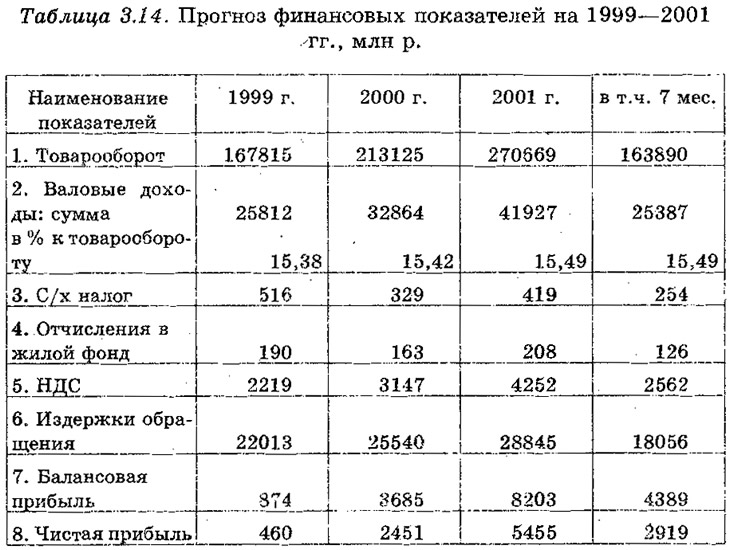

При прогнозировании показателей на 1999—2001 гг. среднемесячные темпы инфляционных изменений принимались в пределах 2 %, а увеличение среднего уровня валовых доходов обусловлено наращиванием мощностей мини-магазина, открытием кондитерского цеха и мини-пекарни. Для лучшего восприятия сумма валовых доходов дана без 6 % на пополнение собственных оборотных средств. Кроме того, при неблагоприятных изменениях внешних факторов (снижении предельного уровня торговых надбавок, увеличении налоговой нагрузки и др.) предприятие не будет применять льготу по формированию собственных оборотных средств в размере 6 % от валового дохода, что даст возможность дополнительно покрыть еще около 6400 млн р. затрат (см. табл. 3.14). Выделение 7 месяцев 2001 г. при составлении плана обусловлено тем, что погашение лизинговых платежей будет закончено в июле 2001 г.

Данные таблицы 3.14 наглядно свидетельствуют, что проведение комплекса мероприятий, предусмотренных стратегической программой развития предприятия и стратегией маркетинга позволит обеспечить постоянный прирост прибыли и рентабельности. Необходимо отметить, что чистая прибыль за период 1999 г. — 7 месяцев 2001 г. позволит получить средства, достаточные для оплаты выкупной стоимости оборудования (3306 млн р.).

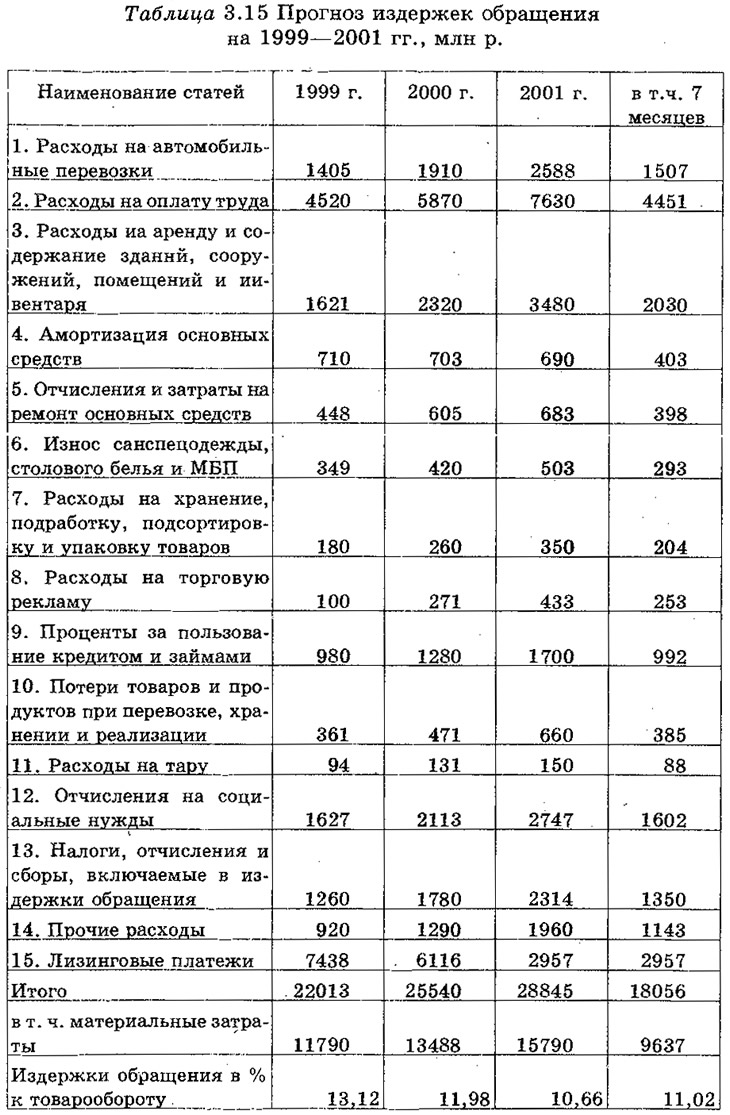

При планировании расходов по статьям затрат были приняты те же тенденции, что и на 1998 г. Следует отметить, что постепенное снижение бремени лизинговых платежей позволит предприятию в течение прогнозируемого периода при росте общей суммы текущих затрат достигнуть значительного снижения их среднего уровня (см. табл. 3.15).

Распределение чистой прибыли по фондам в 1999—2001 гг. планируется производить с учетом необходимости их использования, поскольку все эти годы она будет направляться прежде всего на накопление для выкупа оборудования, взятого в лизинг.

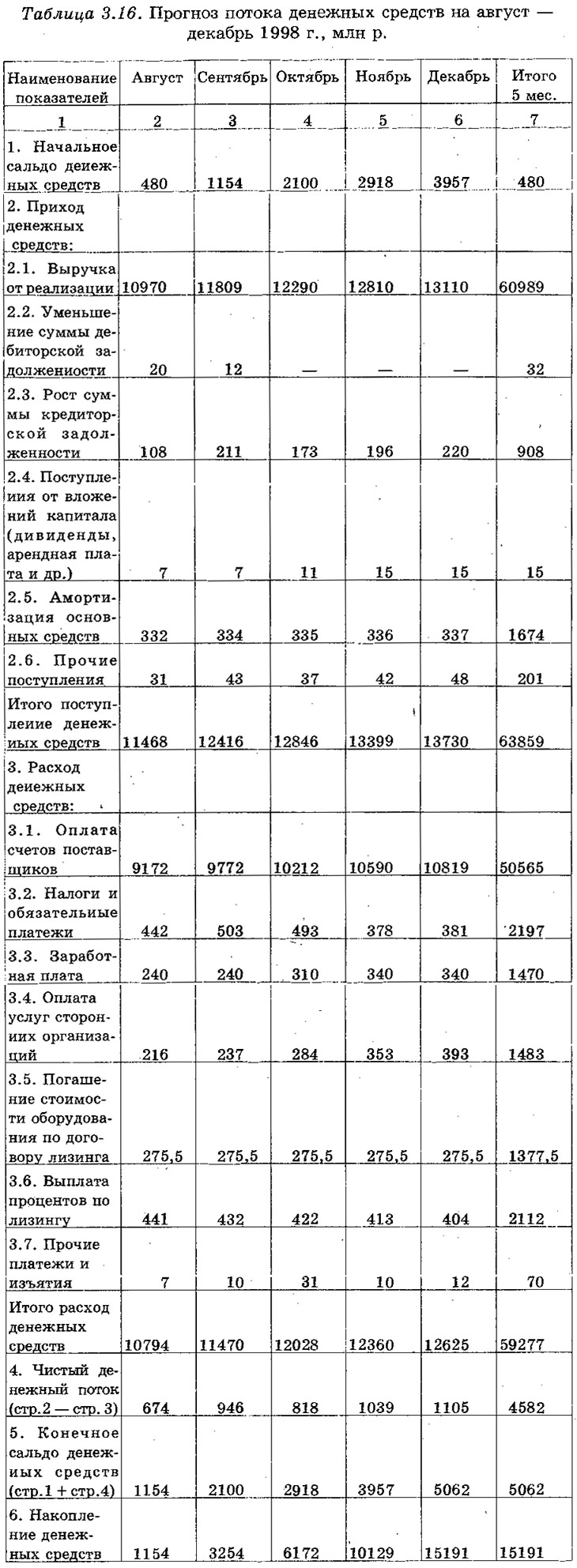

Ввиду того, что лизинговые платежи в 1998 г. составляют около половины величины всех текущих затрат, возникает необходимость составления прогноза потока денежных средств на 1998 г. Запас финансовой прочности и сумма прибыли, планируемые на последующие периоды, достаточно высоки, а риск несвоевременности платежей и недостаточности получаемого дохода весьма низок. С учетом этого и принимая во внимание имеющий место уровень инфляции, прогноз потока денежных средств на 1999—2001 гг. производить нецелесообразно.

Данные таблицы 3.16 свидетельствуют о том, что размер накопления денежных средств у предприятия достаточен для осуществления намеченных целей, наращивания собственных оборотных средств до установленного норматива и для погашения краткосрочных займов при недостаточности собственных средств и невозможности увеличения кредиторской задолженности. В случае возникновения непредвиденных расходов в качестве потенциальных резервов у предприятия будут средства, вырученные от реализации других активов, и внереализационные доходы, величина которых при планировании не учитывалась.

Статьями, имеющими самый высокий уровень неопределенности при составлении прогноза денежного потока, являются "Оплата услуг сторонних организаций" и "Налоги и обязательные платежи", поскольку они в малой степени определяются процессом деятельности предприятия и практически не поддаются мерам его воздействия. С этой точки зрения имеющиеся потенциальные резервы роста доходной части денежных средств и часть накопленных денежных средств могут быть рассмотрены в качестве страховой суммы вышеозначенных двух статей расходной части.

Одной из составных частей финансового плана является расчетный баланс, по которому можно отследить изменение финансового состояния предприятия (динамику его ликвидности, платежеспособности, финансовой устойчивости).

Данные табл. 3.17 свидетельствуют о значительном изменении на конец 1998 г. по сравнению с отчетным балансом (см. прилож. 2) соотношения между собственными средствами и долгосрочными активами предприятия в пользу последних. Это обусловлено тем, что в составе долгосрочных активов по статье "Долгосрочно арендуемые активы" будут учитываться взятые в лизинг основные средства, которые не являются собственными для предприятия и потому не финансируются за счет собственных источников. Наращивание собственных средств планируется производить за счет чистой прибыли предприятия, 6 %-ных отчислений от валовых доходов, переоценки основных средств и других финансовых поступлений.

В течение рассматриваемого периода (см. табл. 3.17) предприятие будет иметь потребность в краткосрочных кредитах для закупки товарно-материальных ценностей, поскольку основная часть собственных средств будет идти на выкуп оборудования и уплату процентов по договору финансового лизинга. Рост суммы заемных средств приведет к оправданному (в пределах допустимых уровней) падению показателей ликвидности, платежеспособности и финансовой устойчивости предприятия, но уже к концу расчетного периода его финансовое состояние будет нормализовано: значение коэффициента общей платежеспособности достигнет 1,94 (для сравнения: на 01.01.99 — 1,27), коэффициента общей ликвидности — 1,49 (на 01.01.99 — 0,73), коэффициента автономии — 0,48 (на 01.01.98 — 0,21). По мере снижения суммы выплат по лизингу к концу трехлетнего периода и роста собственных средств основное усилие предприятие направит на наращивание товарной массы и обновление интерьера магазина.

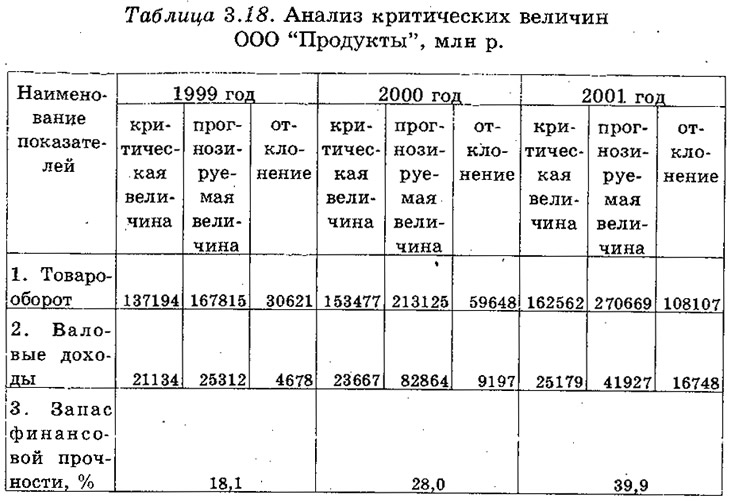

Оценку планируемых финансовых показателей и финансового состояния ООО "Продукты" дают и критические характеристики. Это связано с тем, что критические (предельные) величины задают определенную границу финансовых показателей, недостижение которой чревато для предприятия значительными финансовыми потерями вплоть до банкротства. Точка безубыточности за август — декабрь 1998 г. будет составлять для ООО "Продукты" 48960 млн р., а критическая величина валовых доходов — 7634 млн р. Запас финансовой прочности, равный 19,8 %, недостаточен для того, чтобы предприятие выдержало значительные финансовые трудности. С учетом этого расчет финансовых показателей и анализ реализации намеченных планов должны быть весьма оперативными и четкими, позволяющими отслеживать даже самые незначительные изменения финансовой конъюнктуры.

В 1999 г. точка безубыточности предприятия планируется в размере 137194 млн р. (см. табл. 3.18), что характеризует объем товарооборота, позволяющий получить величину доходов в размере 21134 млн р., которая покроет все понесенные предприятием затраты, но прибыль при этому будет равна нулю.

Без значительного ущерба для своего финансового состояния и возможности совершения операций на рынке предприятие может допустить лишь 18 %-ное снижение планируемой суммы валовых доходов. Снижение показателя запаса финансовой прочности на 1,8 процентных пункта по сравнению с 1998 г., связано прежде всего с тем, что максимальная нагрузка и бремя лизинговых платежей будут приходиться именно на 1999 г. Уже в 2000 г. запас финансовой прочности увеличится до 28 %, а в 2001 г. — почти до 40 %. Это позволит характеризовать финансовое состояние предприятия как достаточно устойчивое на рынке, а негативное влияние неучтенных факторов и условий функционирования не будет столь болезненным для предприятия, как в начале лизингового периода.